Горнолыжная страховка за границу: полис для зимнего отдыха

- Для каких поездок нужна страховка

- Какие опции включить в страховку

- Какие риски покрывает страховка

- От чего зависит стоимость страховки

- Как выбрать надежную страховку для зимнего отдыха

- Как оформить горнолыжную страховку

Отдых на горнолыжном курорте сопровождается рисками получения травм. В зимнем сезоне 2022 – 2022 несмотря на большое количество коронавирусных ограничений, туристы смогут посетить многие зимние направления.

Перед поездкой на горнолыжный курорт необходимо оформить медицинскую страховку, которая покроет расходы в случае травм, повреждения снаряжения, или причинения вреда здоровью других людей.

Для каких поездок нужна страховка

Горнолыжную страховку нужно оформлять как для поездок за границу, так и внутри страны.

Второй год подряд у отдыхающих популярны российские склоны. В статье подробно рассказали для чего оформлять медицинский полис с опцией «спорт» на Розу-Хутор, Шерегеш и другие курорты.

Для отдыха за границей наличие медицинской страховки может быть обязательным условием. Например, визовые страны для въезда требуют полис. Также в связи с коронавирусом в страховку необходимо включать риск COVID-19.

Даже если в перечень документов не входит туристическая страховка, отдыхающие сами должны позаботиться о наличии страховки.

Поэтому для отдыха на зимних курортах Болгарии, Словакии, Словении, Швейцарии и других стран нужно оформить полис с опцией «горнолыжный спорт» или «сноубординг».

Какие опции включить в страховку

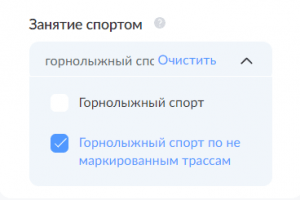

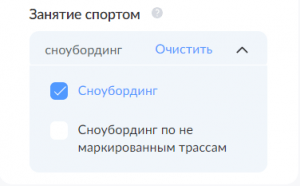

Выбор пункта в дополнительной опции «Занятие спортом» зависит от конкретного вида активности.

Например, если вы планируете кататься по не маркированным трассам , то нужно выбрать соответствующий пункт.

Если склоны будут маркированными, то нужно выбрать «горнолыжный спорт» или «сноубординг».

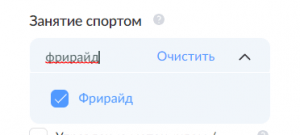

Для туристов, которые собираются кататься на горных лыжах или сноуборде за пределами подготовленных трасс есть опция «фрирайд» . Такой пункт подойдет для свободного стиля катания на склонах, которые не обслуживаются горнолыжным курортом. Для любителей диких, неподготовленных трасс особенно важно иметь страховку.

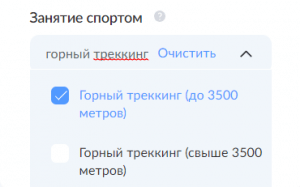

Также вы можете оформить страховку для зимнего похода по горным маршрутам. На этот случай есть отдельные пункты: «горный треккинг до 3 500 метров)» и «горный треккинг (свыше 3 500 метров)».

Какие риски покрывает страховка

Стандартный пакет медицинской страховки включает в себя все необходимые опции:

- Затраты на медицинские расходы (заболевания, не связанные со спортом);

- Вызов врача по показаниям (отравления, ОРВИ и др.);

- Амбулаторное и стационарное лечение;

- Стоматологическая помощь и аллергии;

- Транспортные расходы.

Дополнительно можно застраховать:

Багаж. Снаряжение для занятий зимними видами спорта стоит дорого, поэтому этот пункт также можно включить в полис.

Отмена поездки. Поездка может сорваться по разным причинам. Например, болезнь застрахованного, смерть члена семьи, вызов в суд и другие обстоятельства, указанные в договоре. Также покрывается заболевание коронавирусом (при предъявлении положительного ПЦР-теста на COVID-19). В этом случае страховщик покроет все затраты на поездку.

Гражданская ответственность. Данная опция очень важна для тех, кто катается на многолюдных склонах. Риск покроет расходы, которые застрахованный может причинить здоровью или имуществу третьих лиц.

Несчастный случай. Некоторые происшествия покрываются страховкой только при наличии этого риска.

От чего зависит стоимость страховки

Цена медицинской страховки складывается из нескольких факторов:

Страховая сумма. Минимальное покрытие – 30 тыс. евро. При желании можно выбрать сумму 50 или 100 тыс. В таком случае турист сможет рассчитывать на защиту при больших расходах.

Дополнительные опции. За каждую опцию включается отдельная плата. Наполнение страховки всеми необходимыми рисками позволит обеспечить максимальную защиту в поездке.

Возраст туриста. В некоторых компаниях цена на страховки для детей выше.

Как выбрать надежную страховку для зимнего отдыха

Если вы планируете поездку на зарубежные горнолыжные склоны, то лучше выбрать европейского ассистанса (сервисная компания, которая помогает застрахованному).

Например, для поездки в Болгарию можно оформить страховку Альянс. Полис покрывает лечение коронавируса, имеет надежную ассистанс-компанию.

Бюджетный вариант с покрытием коронавируса – Абсолют Страхование. Однако данная страховка имеет франшизу.

Самой надежной страховкой без франшизы и с хорошим обслуживанием является Polis Oxygen Premium.

Как оформить горнолыжную страховку

- Купить страховку для активного отдыха можно онлайн на Полис812. Скидки на сайте до 15%.

- В разделе «Туристическая страховка» необходимо ввести в поле поиска страну поездки, даты, возраст всех туристов (в один полис можно внести всю семью).

- Далее выберите страховую программу (компанию) и укажите все необходимые дополнительные опции.

- Заполните форму с личными данными и оплатите страховку.

- Договор придет на вашу электронную почту. Обратите внимание, что полис начинает действовать на 3-5 день после оформления.

Добавить комментарий Отменить ответ

3 комментария

Подскажите у меня украинский паспорт с укр. пропиской и есть адресная справка ДНР. Если я введу из Донецка в РФ, а затем оттуда вылечу по украинскому заграннику, какие проблемы у меня будут на Украине, если я соберусь туда поехать через РФ?

Страховка для выезда за границу: нюансы выбора, оформление, стоимость

Зарубежные поездки дарят нам яркие впечатления, но в то же время они всегда несут в себе некоторую долю риска. Услуги врача за границей стоят дорого, и, если вдруг случится заболеть (отравиться в ресторане местной кухни, получить солнечный ожог на пляже, сломать ногу на горнолыжном спуске), долгожданный отпуск обернется многотысячными расходами. Кроме «медицинских» рисков, есть множество других вариантов непредвиденных ситуаций — потеря багажа, задержка рейса, отмена поездки по независящим от путешественника причинам. Для финансовой защиты во всех подобных случаях существует простой и надежный инструмент — страховка для выезда за границу. Мы расскажем о том, какой она бывает, какие риски покрывает, как выбрать подходящий полис и в какую сумму обойдется покупка.

Виды страхования выезжающих за рубеж

Когда клиент приобретает путевку в турфирме, в пакет услуг обычно включают базовую медицинскую страховку. Но не все знают, что это далеко не единственный из возможных видов страхования. Полис выезжающих за рубеж может защитить от всех наиболее вероятных рисков в путешествии. Вопрос в том, что входит в покрытие конкретной страховки.

Страхование медицинских и медико-транспортных расходов

Этот вид страхования обеспечивает защиту от расходов на медицинскую помощь за границей. Работает он следующим образом.

Турист перед поездкой покупает полис, покрывающий расходы на определенную сумму (например, 50 000 евро). При этом существует перечень рисков, на которые распространяется страховка. С этим списком лучше всего ознакомиться заранее, чтобы впоследствии не получить неожиданный отказ в выплате компенсации. Большинство страховых компаний не возмещают расходы в следующих ситуациях:

- травма, полученная в состоянии опьянения, а также собственно отравление алкоголем или наркотическими веществами (здесь все понятно — в произошедшем виноват сам потерпевший);

- несчастный случай во время активного отдыха и занятий экстремальным спортом (причина отказа аналогичная).

Кроме того, не все медицинские страховки предусматривают выплаты в связи с осложнениями беременности. Возможны и другие исключения — все зависит от правил страховой компании.

Все прочие непредвиденные проблемы со здоровьем — инфекционное заболевание, пищевое отравление, приступ аппендицита, острая зубная боль и подобные — как правило, входят в покрытие медицинского полиса. Если в поездке с туристом происходит один из таких страховых случаев, он получает медицинскую помощь бесплатно (точнее, ее оплачивает страховая компания). Разумеется, при условии, что расходы укладываются в сумму покрытия. Если же они превышают лимит, установленный договором, застрахованный выплачивает разницу самостоятельно.

Большинство страховщиков сотрудничает с зарубежными сервисными компаниями — ассистанс, которые занимаются медицинским сопровождением туристов в стране пребывания. С пострадавшим общается персональный русскоговорящий менеджер, который улаживает все вопросы, связанные с оплатой медуслуг. Он организует доставку пациента в госпиталь, встречу с врачом, помогает приобрести лекарственные препараты, а при необходимости содействует в транспортировке больного на родину.

Этот вид страхования покрывает не только затраты на амбулаторное и стационарное лечение, но и медико-транспортные расходы — перевозку больного в госпиталь, экстренную репатриацию, если необходимые мероприятия не могут быть проведены в стране пребывания.

Страхование от несчастного случая

Не стоит путать его с медицинской страховкой, которая покрывает в том числе расходы, понесенные в результате травмы или несчастного случая. Этот вид страхования защищает финансовые интересы туриста при самом факте наступления экстренной ситуации. Если во время поездки с путешественником произойдет несчастный случай, он получит материальную компенсацию от страховой компании. Размер выплат пропорционален тяжести последствий: ведь очевидно, что, к примеру, перелом запястья обходится во всех смыслах менее дорого, чем тяжелая черепно-мозговая травма с длительным периодом реабилитации.

Если несчастный случай приведет к инвалидности, пострадавший может получить до 100% страховой суммы. Конкретная величина компенсации зависит, опять же, от тяжести состояния. А при самом худшем варианте — смерти застрахованного — страховая сумма в полном размере будет выплачена его родственникам.

Чтобы получить возмещение по страховке, необходимо предоставить документы, подтверждающие факт несчастного случая и его последствия. Нужно помнить и об исключениях: компенсация не выплачивается, если застрахованный пострадал по собственной вине (например, из-за алкогольного опьянения).

Страхование от отмены поездки

Путешествие за границу чаще всего планируется заблаговременно, и за долгий период от момента приобретения путевки до даты рейса может произойти что угодно. Форс-мажорные обстоятельства — такие как отказ в визе, болезнь, смерть родственника, пожар — способны сорвать поездку. Чтобы не потерять деньги, имеет смысл оформить специальную страховку. Если в результате непредвиденной ситуации, не зависящей от воли застрахованного, путешествие не состоится, страховая компания выплатит компенсацию.

Страхование гражданской ответственности

Во время пребывания за рубежом путешественник может случайно причинить ущерб имуществу или нанести вред здоровью третьих лиц. Например, порча инвентаря, травма, полученная другим человеком в результате столкновения с вами при занятиях экстремальным спортом, вполне вероятно, станут причинами судебного разбирательства и в итоге опустошат ваш кошелек. При наличии полиса гражданской ответственности страховая компания возместит ущерб пострадавшему, и вам не придется платить — если, конечно, вред был причинен ненамеренно.

Страхование багажа

При перелетах порой случаются досадные недоразумения, когда багаж путешественников теряется в пути или повреждается в результате небрежного обращения. Подобное происшествие способно испортить все удовольствие от поездки: мало того, что утрачены ценные вещи, так еще и приходится отдавать деньги на покупку новых. Неприятные последствия будут минимальны, если оформить страховку для выезда за границу на случай потери/порчи багажа. Материальный ущерб в этой ситуации компенсирует страховая компания. Можно также застраховать багаж от задержки в пути.

Все вышеперечисленные виды страхования (или некоторые из них) можно объединить в одном полисе — такие пакеты услуг есть у многих страховых компаний. Если поездка связана с многочисленными рисками, выгоднее приобретать комплексную страховку.

Какую страховку выбрать: сравниваем условия

Итак, мы выяснили, что оформить страховку для выезда за границу весьма желательно независимо от того, в какую страну вы направляетесь. Теперь нужно определиться с вариантом полиса. Страховки различаются перечнем покрываемых рисков, лимитами страховой суммы, продолжительностью действия.

Сделать страховку для выезда за границу сейчас не сложнее, чем купить авиабилеты и забронировать отель. Страховщики предоставляют информацию о своих продуктах в простом графическом виде: в таблицах наглядно показано, какие риски входят в программу и каков лимит страховой суммы по каждому из них. Достаточно сравнить условия и выбрать лучшее предложение. А рассчитать и приобрести страховку для выезда за границу можно онлайн.

Базовая страховка

Она содержит необходимый минимум страховых услуг, обязательных для въезда в страны Шенгенской зоны. Базовую страховку турфирмы включают по умолчанию в стоимость пакетных туров. Минимальная страховка для выезда за границу возмещает основные расходы на медицинское и медико-транспортное обслуживание. Полис помогает получить визу, но на практике работает не слишком эффективно, и причина этому — недостаточный размер страховой суммы — 30 000 евро. Этого может хватить на простую медицинскую помощь. Но если случится что-то серьезное — например потребуется экстренная операция — страховой лимит не покроет всех расходов и вам придется расстаться с крупной суммой.

Расширенная страховка

Если полис нужен вам не ради галочки, а для гарантированной защиты от финансовых рисков, стоит приобрести расширенную страховку для выезда за границу. В нее включены дополнительные расходы на медицинское обслуживание: помощь при аллергии, солнечных ожогах, обострении хронических заболеваний, проблемах, связанных с беременностью. Кроме того, можно добавить к медицинской страховке другие опции: защиту от спортивных травм, от несчастного случая, от потери или порчи багажа, страхование гражданской ответственности, медпомощь при травмах, полученных в состоянии алкогольного опьянения.

Какая страховка лучше для выезда за границу, зависит от направления и целей вашего путешествия. К примеру, если вы собираетесь на отдых в тропическую страну, желательно, чтобы полис предусматривал оплату медицинской помощи при солнечных ожогах. Если цель поездки — катание на горных лыжах или серфинг, не лишним будет включить в страховку опцию «Спорт». Кстати, она полезна и в пляжных турах: катание на банане, снорклинг и другие водные развлечения нередко причисляются к активным видам отдыха и не покрываются стандартной страховкой для выезда за границу. А любителям альпинизма, спелеологии, прыжков с парашютом и другого экстремального туризма не помешает обратить внимание, включены ли в пакет поисково-спасательные мероприятия.

Возраст и состояние здоровья тоже влияют на подбор страховки для выезда за границу. Людям, страдающим хроническими заболеваниями, обязательно стоит обратить внимание на отсутствие лимитов по данному риску. Особо внимательными нужно быть будущим мамам: страховка для беременных при выезде за границу обычно распространяется на срок до 24 недель, лишь немногие страховые компании продлевают ее до 31 недели.

Годовая страховка

Тем, кто путешествует часто, стоит рассмотреть возможность оформления годовой страховки для выезда за границу. Это будет дешевле и удобнее, чем каждый раз покупать новый полис. Годовая страховка распространяется на любое количество поездок в течение года, если продолжительность каждой из них не превышает установленного лимита (обычно 60 или 90 дней). При этом можно не привязываться к датам и планировать путешествие тогда, когда удобно. Программы страхования на год, как правило, включают полный перечень медицинских рисков и дополнительные опции.

Сколько стоит страховка для выезда за границу?

Стоимость полиса устанавливается страховщиком. Она рассчитывается, исходя из указанного в договоре лимита страховой суммы и продолжительности путешествия (суточный тариф умножают на число дней). Также на цену страховки влияют и другие условия:

- количество включенных в программу медицинских рисков;

- наличие дополнительных опций (страхование от несчастных случаев, от отмены поездки и другое);

- цель путешествия (например, при занятиях экстремальным спортом вероятность получить травму гораздо выше, чем во время экскурсии с гидом, поэтому и полис будет дороже);

- страна пребывания (есть страны, где стоимость лечения выше, а значит, выше и страховая сумма и, соответственно, тариф);

- возраст застрахованного (полис для пожилых людей стоит дороже, так как риск наступления страхового случая у них выше).

В среднем базовая страховка на 30 000–40 000 евро стоит около 100–150 рублей в день, соответственно, полис на две недели обойдется примерно в 1500–2500 рублей. Если брать расширенный вариант с полным покрытием всех рисков и страховой суммой 100 000 евро, его цена составит 4000–5000 рублей.

Страховка для выезда за границу — это не просто формальность, а реальный механизм финансовой защиты. На полисе не нужно экономить: страховая сумма должна быть достаточной для того, чтобы компенсировать расходы в любой экстремальной ситуации — только тогда в страховании есть смысл. При выборе программы ориентируйтесь на ее наполнение — набор включенных страховых рисков и дополнительных опций.

Где можно оформить страховку для выезда за границу

Услуги страхования туристов сейчас есть почти у всех страховых компаний. Как не ошибиться с выбором, рассказывает эксперт компании ERV:

«При выборе страховщика правильнее всего ориентироваться на сам продукт, на его наполнение. Узнайте, какие услуги включены в разные программы, и подберите ту, которая больше всего вам подходит.

Страховой пакет OPTIMA от ERV покрывает максимально возможное количество рисков — в этом смысле у него нет аналогов на российском рынке страхования. Наша программа включает не только расширенный перечень медицинских расходов, в том числе помощь при аллергии, солнечных ожогах, обострении хронических заболеваний и даже при травмах, полученных в состоянии алкогольного опьянения, но и большое количество других опций. Пакет OPTIMA подойдет и любителям активного отдыха: такие популярные развлечения, как каякинг, снорклинг, катание на банане, у нас не относятся к опасным и не требуют покупки отдельного «спортивного» полиса. Программа востребована и среди будущих мам: страховка для беременных распространяется на срок до 31 недели.

Доверие к компании тоже играет не последнюю роль. Лучше обращаться к хорошо себя зарекомендовавшим страховщикам. Главное, на что тут стоит обратить внимание, — это уровень выплат. У нас он составляет 99%, то есть компенсацию получают 99 из 100 обратившихся».

P. S. Компания ERV специализируется исключительно на страховании туристов, на официальном сайте можно узнать об услугах и рассчитать стоимость страховки.

* Материал не является публичной офертой. Информация о ценах приведена для ознакомления и актуальна на апрель 2022 года.

Медикаменты и врачебная помощь за рубежом, как правило, стоят недешево.

Сколько стоит ОСАГО для новичка

Содержание

- Для чего нужна страховка ОСАГО

- От чего зависит стоимость ОСАГО для новичков

- Сколько стоит ОСАГО для начинающего водителя

- Как самому рассчитать полис ОСАГО

При покупке автомобиля нужно обязательно приобрести полис ОСАГО . Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

Страхование имущества: где застраховать горные лыжи?

Можно ли застраховать горные лыжи в 2022 году, сколько это стоит и от чего мы можем защитить?

Популярность горнолыжных курортов растет с каждым годом, многие люди, которые когда-либо хотели совершить свой спуск с горы, чаще всего даже не задумываются, насколько это может быть опасно. Безусловно, получение травмы – неблагоприятное событие, но иногда бывает так, что травмы получается избежать, однако при этом повреждается используемое дорогостоящее снаряжение.

Расскажу, что привело меня к поиску страховки. Около 12 лет назад я впервые встала на лыжи. Как и всем, по началу было страшно, но со временем я поняла, горные лыжи – это любовь всей моей жизни. Шло время, при любой возможности я ехала в горы, где можно совершить спуск, и наслаждалась происходящим, однако с каждым сезоном количество глубоких царапин на моих лыжах увеличивалось. Это сподвигло меня на покупку новых качественных лыж, но все оказалось не так просто. Поскольку стоимость нового инвентаря составила 86 000 рублей (да, немало, но я планирую кататься на них минимум 5 сезонов), я непроизвольно задумалась, а что будет, если я потеряю все это за один спуск? Друзья сказали, что лучшим вариантом будет застраховать свое новое имущество, что и заставило меня начать поиски в интернете. Давайте разберем, что же могут предложить страховые компании, можно ли застраховать свой спортивный инвентарь, и сколько это будет стоить.

Страховка горных лыж – а есть ли варианты?

Начав свой поиск, я сразу обратила внимание, что выбор очень мал. Чаще всего попадались варианты, которые предлагали застраховать жизнь или здоровье при занятиях спортом. Всего мне удалось найти 2 варианта по целевому запросу, о которых я сейчас и расскажу.

СБЕРБАНК

Как всегда, первое, что появлялось в поиске, это реклама, которая никакого отношения к моему вопросу не имеет. Пролистав ниже, я наткнулась на СБЕРБАНК. На сайте сразу можно выбрать, какое имущество необходимо застраховать, будь то ноутбук, велосипед или именно то, что мне нужно – лыжи. Полис, который позволяет застраховать данные предметы, называется «Защита любимых вещей».

Компания предлагает покрытие для данного спортинвентаря в размере до 150 000 рублей.

Какие же риски покрывает полис страхования горных лыж?

- Пожар, взрыв, удар молнии (сильно сомневаюсь, что моим лыжам угрожает удар молнии, но это, скорее всего, для других видов имущества, и здесь эти риски включены по умолчанию).

- Стихийные бедствия (имеет прямое отношение к лыжам, вполне возможен сход лавины с последующим ущербом).

- Воздействие в результате дорожно-транспортного происшествия (вероятно, имеет малое отношение к лыжам, но никогда не знаешь, что может произойти).

- Воздействие электрического тока (очень маловероятное событие при эксплуатации лыжного оборудования).

- Внешнее механическое воздействие (интересно, что имеется в виду, разрушение при эксплуатации или же добровольный ремонт).

- Падение (сомневаюсь, что лыжи могут пострадать от падения, вероятно, тоже относится к другому виду имущества).

А также возможность добавления дополнительных опций, защищающих от:

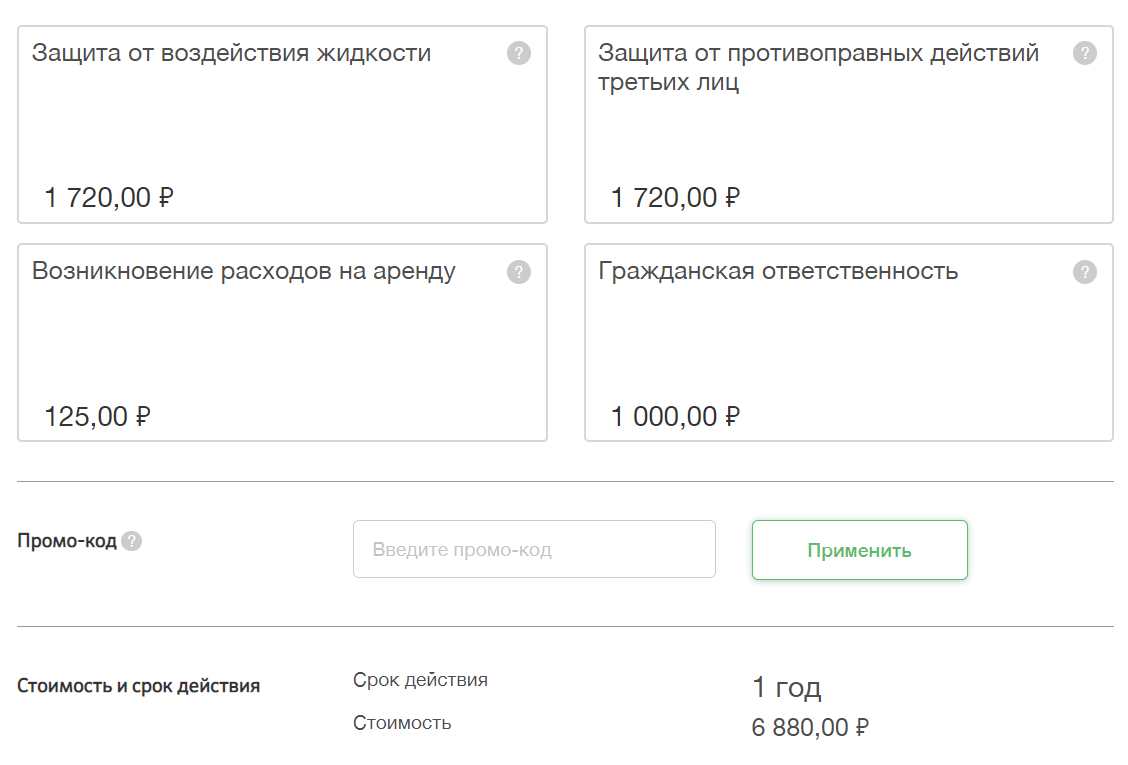

- Противоправных действий третьих лиц (данный пункт часто встречается при оформлении других полисов. За этим понятием – вероятность кражи, разбоя или уничтожения оборудования третьими лицами, что, как мне кажется, вполне вероятное событие, обязательно добавлю этот пункт при покупке).

- Воздействия жидкости (данный пункт не имеет никакого отношения к страховке моего спортивного инвентаря, данную опцию добавлять не буду).

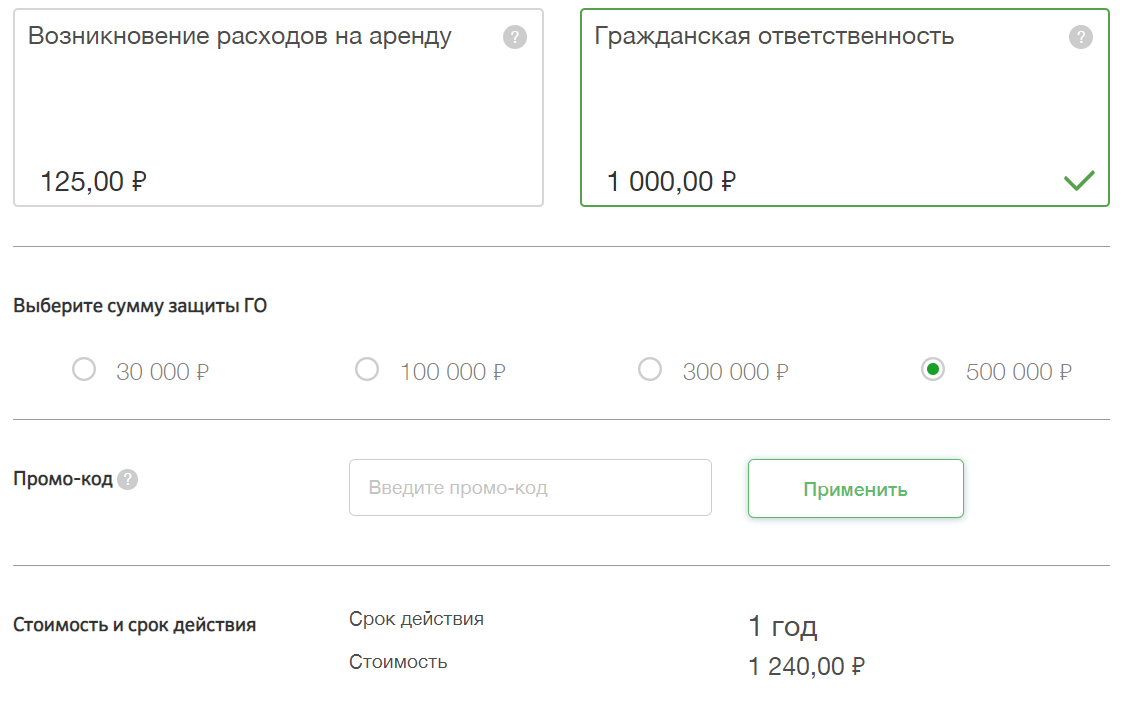

- Возникновения гражданской ответственности при эксплуатации застрахованного имущества (один из самых важных пунктов, по моему личному мнению. Под данным пунктом подразумевается причинение вреда третьим лицам во время использования застрахованного имущества).

- Возникновения расходов на аренду (под этим пунктом подразумевается покрытие расходов на аналогичный инвентарь, при повреждении или гибели застрахованного вами имущества. Так же указано, что аналогичный инвентарь будет соответствовать ценовой категории вашего застрахованного имущества).

В каком случае застраховать горнолыжный инвентарь не получится?

Основные ограничения по программе страхования следующие:

- С даты покупки прошло более одного года,

- Стоимость застрахованного имущества превышает максимально возможный лимит страхового покрытия.

Также в страховку по умолчанию включена безусловная франшиза, которая устанавливается при повреждении, утрате или полной гибели имущества в размере 20% от суммы возмещаемого ущерба по каждому страховому случаю. Под полной гибелью предусматривается такое состояние имущества, при котором невозможно его техническое восстановление, а также в случае, если расходы на его восстановление превышают страховую сумму или равны.

“Я бы оценила этот продукт на “3”, однако из-за отсутствия альтернатив на рынке страхования, повышу оценку до “4” – хорошо”.

В случае наступления страхового случая нам предлагают свободный выбор сервиса обслуживания или же денежную компенсацию, при учете вычета франшизы (если вещь отремонтировать невозможно).

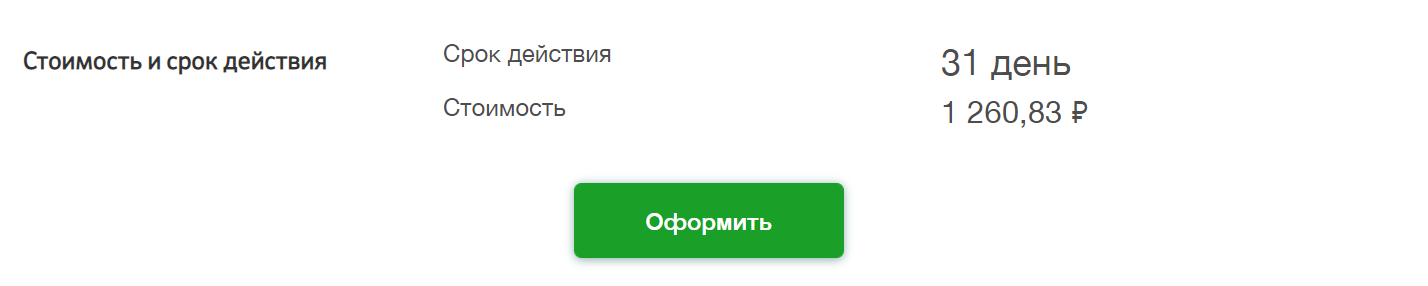

Далее я решила проверить, сколько же будет стоить страховка и от чего зависит это стоимость. Открыв калькулятор страховки, мне предложили выбрать, какой вид инвентаря я предпочитаю застраховать, а затем указать его стоимость. Указав стоимость в 86 000 рублей и длительность страховки, мы наконец-то можем узнать ее стоимость. Для начала посмотрим, сколько будет стоить страховка на 31 день, а если быть проще, на один месяц. Поставив везде галочки, максимальная сумма страховки при ГО (гражданской ответственности в 500 000 рублей), вышла 1 260 рублей.

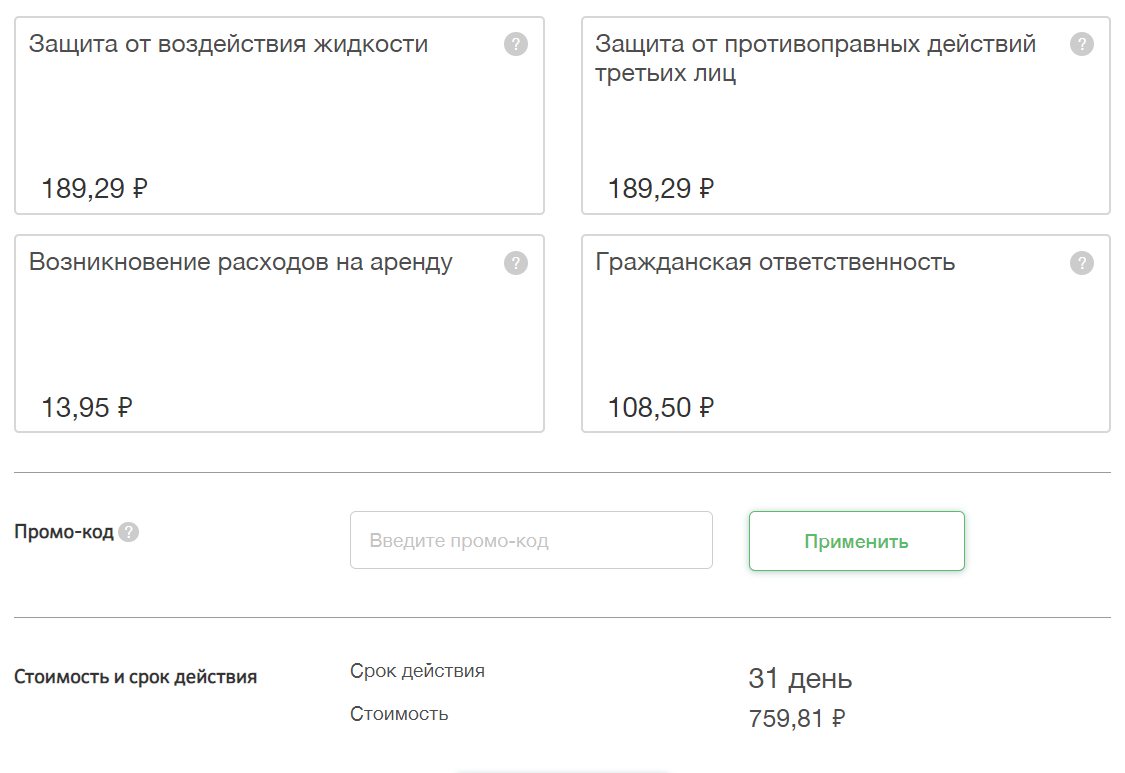

При таком же сроке в 31 день, но при отсутствии всех дополнительных опций (которые, на мой взгляд, намного важнее, чем стандартные), стоимость полиса получается 759 рублей.

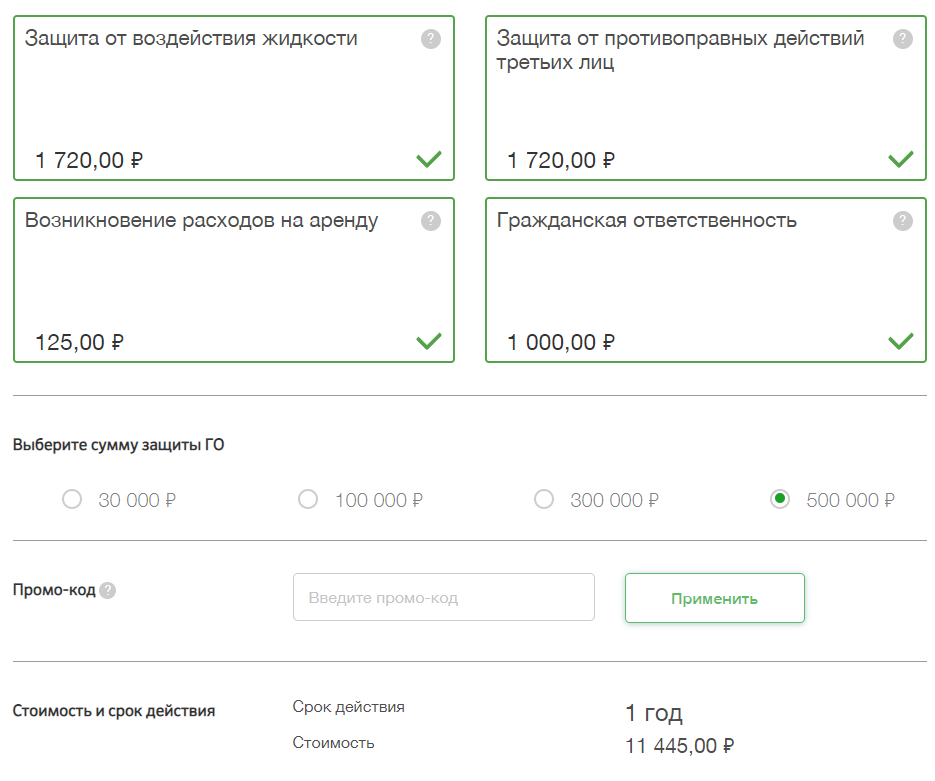

Затем я решила проверить, сколько будет стоить полис на 1 год. Проверим при наличии всех дополнительных опций, а также при их отсутствии. Ставим галочку возле каждого пункта, отмечаем длительность в один год и получаем интересную цифру – 11 445 рублей.

А теперь попробуем отказаться от дополнительных опций. Таким образом выходит 6 880 рублей.

Получается, что стоимость почти пропорциональна, однако при покупке на один год выходит какая-никакая экономия. Но не стоит забывать про крепления для лыж. Их стоимость сильно варьируется в зависимости от опции “Гражданская ответственность”. Сама страховка для креплений выходит довольно дешево – 240 рублей в год, однако, добавив пункт “Гражданская ответственность” с суммой покрытия в 500 000 рублей, стоимость кардинально меняется.

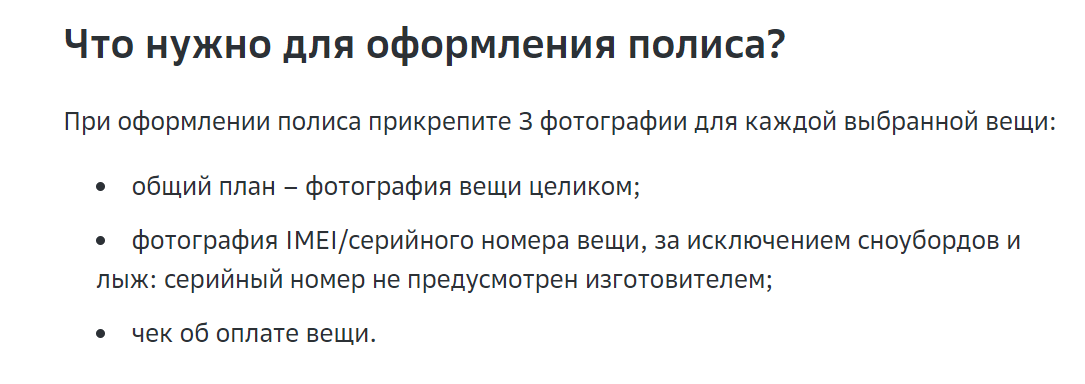

Существует возможность оформления онлайн, что определенно является плюсом. Я приступила к оформлению и увидела, что для приобретения полиса необходимо прикрепить фотографию вещи, а также чеки об ее оплате.

Остальные формы стандартные:

- паспорт,

- дата приобретения,

- адрес регистрации

- и контактные данные.

На мой взгляд, цена приемлема, однако, страховку можно оформить на сроки только от 14 до 31 дня и на 1 год (отсутствует возможность оформления полиса только на один сезон – 3-5 месяцев), некоторые риски никак не связаны с лыжами, но самые главные из них можно настроить отдельно, что является определенным плюсом.

“АльфаСтрахование”

Следующим, что мне удалось найти в интернете по запросу «Застраховать лыжи», оказался полис от компании” АльфаСтрахование” под названием «АльфаСПОРТ». Данная программа позволяет застраховать лыжи или сноуборд, помимо этого также предлагается страховка жизни и здоровья. Интересный вариант, давайте рассмотрим подробнее.

К сожалению, покупка полиса онлайн не доступна, а его приобретение возможно лишь в магазинах для активного отдыха. По информации, указанной на сайте, данными магазинами являются «М.Видео» и «Веломатрикс». Очень странно, но остальная информация на сайте компании отсутствует, видимо, нужно идти в магазин и узнавать все там. Даже после прочтения документа, прилагаемого в конце страницы, не удалось узнать, что покрывает полис, его стоимость, а также какую-либо другую информацию, поскольку данный документ описывает общие случаи страхования имущества, например, участок. Про лыжи ни слова.

После этих двух компаний я потратила около 3 часов на изучение полисов в интернете, однако не нашла ничего кроме страховки от травм и несчастных случаев. Большинство компаний предлагает медицинское страхование, страхование от потери багажа, а также случаев невыезда, но, к сожалению, ничего не сказано о страховании моего снаряжения.

Подведение итогов

Так как в интернете нет других компаний, предлагающих страховку лыжного снаряжения, придется выбирать из этих двух. Конечно, очевидное преимущество имеет “Сбер Страхование”, поскольку вся необходимая информация доступна онлайн, подробно описаны риски, страховые случаи и имеется прочая необходимая информация. Для второго варианта необходимо идти в магазин и оформлять страховку там, что на самом деле не является удобным вариантом, ведь всегда есть вероятность, что условия полиса могут не подойти, а значит, время будет потрачено зря.

Объективно взглянув на ситуацию, можно сделать выводы, что, возможно, не все страховые компании видят выгоду в страховании именно спортивного снаряжения, которое они рассматривают как имущество. Намного выгоднее сделать полис, сохраняющий здоровье и защищающий клиента от травм. Учитывая, что горнолыжный спорт занятие очень травмоопасное, их можно понять. Было бы очень удобно, если бы страховые компании сотрудничали напрямую с представителями спортивных магазинов, а оформление страховки проходило одновременно с покупкой инвентаря, как, например, при покупке телефона.

Что же можно сказать про страховку от Сбербанка?

Предположим, что на днях у меня намечается очень важный спуск, а я переживаю, что мое дорогостоящее снаряжение может быть повреждено или полностью уничтожено. Я не могу идти в магазин и заниматься оформлением страховки, о которой мне ничего не известно. Придется покупать полис у этой компании, что особенно удобно, потому что на сайте есть возможность выбрать покрытие необходимых дополнительных рисков и оформить полис онлайн на короткий срок и не переплачивать лишний раз, однако напомним, что нельзя выбрать срок действия полиса только на один сезон. Также минусами продукта является высокая стоимость страховки, обязательное наличие чека (банковской выписки из приложения недостаточно) и, конечно же, временное ограничение – год с момента покупки лыж.

Я бы оценила этот продукт на “3”, однако из-за отсутствия альтернатив на рынке страхования, повышу оценку до “4” – хорошо.

Актуальная и полезная информация на нашем информационно-аналитическом ресурсе – обдуманное страхование!

Оставайтесь с нами и будьте в курсе!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как работают страховки для горнолыжников в РФ

Ну что. начнем с вариантов, которые у нас есть?

А их всего три: полис ОМС (он, по умолчанию, имеется у каждого гражданина нашей страны), ДМС (полис добровольного медицинского страхования) и туристическая спортивная страховка. У каждого вида страховки свои плюсы и минусы в зависимости от вашего стиля катания и региона катания.

Как работает ОМС и какие расходы он покрывает?

Стационар, рентген, МРТ или КТ, операция, если она требуется… – все это ОМС покроет. Скорую оплачивать, конечно, тоже не придется – транспортировка (за исключением, санавиации) входит в программу обязательного медицинского страхования. Проблемы начинаются, когда помощь за пределами своего города нужно получить быстро. К тому же, на практике иногда не всё сходится с теорией. Вот, что по поводу “бесплатного” МРТ пишут в соцсетях.

Gena Tolkoimya : “В прошлом году порвал боковую связку коленного сустава. Дошел до гостиницы на Розе сам, к вечеру состояние ухудшилось вызвал скорую. Приехали быстро, были жутко не довольны тем, что я смог дойти до гостиницы, а до травмпункта не смог. Рассказали о том, что они не такси, но все равно забрали и отвезли в больницу. В больнице сделали рентген определили, что перелома нет. Что бы обследовать связки надо было делать МРТ, но МРТ платное и только в понедельник, а дело было в пятницу. Поэтому делать ничего не стали сказали приходить в понедельник. Рентген сделали по полису бесплатно))))))))”

А как воспользоваться ОМС на горнолыжном курорте?

В идеале, полис надо носить с собой или хотя бы иметь его фотографию в телефоне (если вы оторветесь от текста и сделаете фото прямо сейчас – мы не обидимся). В некоторых клиниках, например в Полянской больнице, ОМС можно узнать по паспорту. Но вот в Адлере такой номер не проходит – были случаи, когда врачи настаивали только на оригинале.

Почему всё везде по-разному? Мы не знаем. И никто не знает.

* Пример: “ katokatokato Три недели назад словила канта у подъемника, где был сплошной лед. В результате ушиб плеча. Скорая оперативно отвезла меня в больницу номер 8, причем по дороге еще шутить умудрились) Без паспорта, страховки и вообще чего либо. Страховку нашли по базе за 3 минуты, еще 15 минут и мне сделали рентген. Написали, чем мазать и пожелали удачи. Все супр!!”

Как меняется ситуация, если у горнолыжника/сноубордиста есть полис ДМС?

Добровольные медстраховки очень разные по содержанию – могут включать такие допуслуги, как отдельные палаты с ТВ, вызов врача на дом, стоматологию. По некоторым ДМС работают и государственные клиники (не все конечно), и частные. Если у вас ДМС с нормальной программой, то и смысл в дополнительной страховке путешественника отпадает. Но если полис ограничивается пределами одного города (такое очень часто бывает) и не предполагает опций для горнолыжников (такое – еще чаще), то про него можно забыть.

Плюс, многое зависит от региона. На Газпроме, к примеру, сервис на уровне – там есть полноценный медцентр, спектр услуг которого шире, чем простых локальных больничек. Однако, центр не бесплатный – с вас не возьмут денег, только если есть угроза жизни. А вот по ДМС – туристов обслуживают без доплат.

Еще один пример – Домбай. Там, наоборот, не важно, какого типа у вас страховка – повезут все равно либо в Теберду, либо в Карачаевск (это город в 60-ти километров от поселка). Ближайшие клиники, прикрепленные к ДМС, находятся в Нальчике и Пятигорске. Чуть меньше их в Минводах.

*Совет: лучше позвонить перед поездкой в больницу того курорта, где вы будете кататься, и выяснить – обслужат ли вас, в случае чего, по ДМС. ДМС действует не везде и не всегда.

Что дает туристический полис?

Во-первых, он дает те же преимущества что и ДМС, но уже в конкретном регионе катания. Организацией помощи будете заниматься уже не вы, а ваша страховая. Ну и прибавьте к этому дополнительные опции: например, транспортировку (если речь о лежачем больном, то стоимость услуг санавиации по РФ без страховки будет стоить минимум 50 тысяч), можно включить страховку от несчастного случая (НС) или опцию “гражданская ответственность”.

*Важно: покупая полис, нужно поставить галочку напротив категории “горнолыжный отдых”. Обычные туристические страховки для каталки не подойдут.

А что такое страховка от несчастного случая (НС)?

Что такое туристическая страховка и зачем она нужна

или Сколько стоит ваша жизнь в путешествии

С 2016 года депутаты поменяли правила выезда за рубеж. Теперь, если вы путешествуете без страховки и попали в беду, за эвакуацию и возвращение домой платите сами. МЧС и другие государственные службы не помогут.

Что такое страховка

В сентябре 2014 Павел был в Лос-Анджелесе. У него заболел живот, и он поехал в больницу. После приема врача Павел получил счет ― 12 650 $, или около 506 тысяч рублей.

Перед поездкой Павел оформил себе медицинскую страховку. Благодаря этой услуге за визит к врачу, анализы и лекарства заплатила страховая компания.

Туристическая страховка ― это защита от непредвиденных расходов в поездке за границу и по России. Общий принцип такой:

- Покупаете страховку, которая покрывает нужные вам страховые риски. Например, для отдыха с ребенком на море проверяйте, покрывает ли страховка помощь при солнечных ожогах.

- Если произошел страховой случай, звоните в сервисную службу страховой компании и описывайте проблему. Телефон всегда указан в полисе.

Обычно страховая компания берет все расходы на себя. Всё равно спрашивайте у врачей все выписки и диагнозы, сохраняйте чеки за лекарства и такси на случай, если потребуется компенсация после.

Иногда сначала платите вы, потом вам возмещают. Так бывает в маленьких населенных пунктах или вдали от туристических центров: клиника принимает только наличные или врач не хочет ждать перевода и отказывается от гарантийного письма. Тогда страховая компания попросит оплатить лечение самостоятельно.

В этом случае собирайте все бумаги и пишите заявление о компенсации по возвращении домой. Если случай признают страховым, компания возместит расходы.

Страховка ― это защита от непредвиденных расходов.

Как выглядит

Полис подтверждает, что вы оплатили страховку. Единого образца нет, но есть обязательные блоки. Полис Тинькофф-страхования выглядит так:

В офисе страховку оформят на бумажном бланке. Если покупаете через интернет, полис отправят на электронную почту. Оба имеют одинаковую юридическую силу, главное ― наличие факсимильной печати и подписи страховой компании.

Сохраните электронный полис на телефон, так он всегда под рукой. Спросят страховку на границе или едете в больницу без распечатки ― покажете полис на экране мобильного или перешлете по электронной почте.

На что смотреть в полисе

Исключения из правил страхования. Когда оплачиваете полис, вы соглашаетесь с правилами страхования. В них мелким шрифтом страховая компания собрала все причины для отказа в выплате. РБК пишет, что ограничений может быть больше ста. Посмотрите правила, чтобы понимать, на что рассчитывать.

Номер полиса. Если купили страховку в туристическом агентстве, проверьте наличие номера полиса в базе страховой компании. Иногда агентства забывают передать информацию ― сервисная компания может отказать в помощи.

Позвоните в страховую и подтвердите, что полис действителен. Если полиса нет в базе, предъявите скан и квитанцию об оплате. Страховая компания добавит полис в базу и передаст информацию ассистансу.

Размер франшизы. Франшиза ― часть компенсации, которую не платит страховая компания. Допустим, у вас страховка с франшизой 50 евро, а больница выставила счет за лечение 80 евро. Страховщик оплатит 80 − 50 = 30 евро. Все расходы меньше 50 евро по такой страховке платите вы.

Зачем нужна страховка

Для оплаты лечения. Медицинская страховка покрывает расходы на консультации с врачами по телефону, транспортировку в клинику, лечение и лекарства. В экстренных случаях поможет вернуть ребенка домой, если взрослый в больнице, или организовать перелет близкого родственника для ухода за больным.

«Российская газета» описала изменения в законе о выезде граждан за рубеж с 2016 года

Страховка за границей обязана покрывать медицинские и транспортные расходы на сумму не меньше 2 000 000 Р , в евро или долларах — зависит от страны путешествия. Без страховки ― рассчитывайте только на себя и близких.

Для оформления визы. Без медицинского полиса не одобрят визу, например, в страны Шенгенского союза, США или Канаду. Лечение за границей стоит дорого, поэтому консульства хотят быть уверены, что кто-то оплатит счет за спасение туриста. Требования к полису лучше заранее уточнить на сайте посольства.

Страховая может компенсировать расходы на организацию поездки, если посольство откажет в визе. Добавьте к полису страховку от невыезда, без ошибок оформите пакет документов и вовремя передайте их в посольство. В случае отказа страховая может вернуть деньги за туристическую путевку, билеты, бронь отеля и консульский сбор.

Страховка необязательна в странах с упрощенным или безвизовым режимом. Но мы советуем не рисковать и всегда быть застрахованным.

Тарифы ОСАГО в 2022 году

![]()

![]()

![]()

![]()

Главная цель реформы ОСАГО — сделать цену полиса более справедливой. Сейчас все платят плюс/минус одинаково. Есть лишь пять факторов, влияющих на стоимость: регион регистрации, мощность двигателя, возраст водителя, его стаж за рулем, и как часто он попадает в аварии.

Этот набор факторов не менялся с 2003 года. И за это время многое изменилось. Самое главное — страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился на 30% и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ¹.

Сейчас минимальная базовая ставка ОСАГО для физических лиц — 2471 рублей, а максимальная — 5436 рубля. Для юридических лиц и таксистов с лицензией свои ставки.

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

Базовая ставка и тарифный коридор ОСАГО в 2022 году в Москве (руб.):

Базовая ставка и тарифный коридор ОСАГО в 2022 году в остальных регионах и городах РФ* (руб.):

Что изменилось в системе ОСАГО в 2022 году

- Сняли запрет на работу электронного договора ОСАГО в день заключения (ранее нужно было ждать 72 часа). Однако страховщики вправе решать, какой временной лимит устанавливать.

Можно дистанционно расторгнуть или внести коррективы в договор автогражданки (в стадии тестирования).

Какие именно факторы влияют на цену ОСАГО

Подорожают ли полисы ОСАГО

В Центробанке считают, что актуальные тарифы сбалансированные. Сейчас на них влияет не только обозначенный коридор, но и страховые компании. Тем не менее завышать цены вряд ли будут. Рынок очень конкурентный. За хороших водителей идет борьба.

Тем не менее, чтобы избежать завышения цен, для страховых компаний установили потолок стоимости полиса. По этим правилам цена ОСАГО не может превышать базовый тариф с учетом региона более чем в три раза. К примеру, если вы живете в Москве (где региональный коэффициент — 1,9) и страховщик рассчитал базовый тариф для вас в 4000 рублей, то максимальная стоимость полиса для вас составит 22 800 рублей (4000 х 1,9 х 3). Минимальная — около 2 тысяч рублей (если вы старше 60 лет и аккуратно водите малолитражку).

Какие еще коэффициенты изменятся

Ранее в Центробанке внесли изменения и в другие действующие коэффициенты. В частности, по возрасту и стажу за рулем. Небольшие корректировки, исходя из статистики, были по всем возрастам. Всего в новой системе автомобилисты делятся на 58 категорий в зависимости от возраста и стажа вождения.

При этом региональный коэффициент пока трогать не стали. Его планируют отменить позже — на следующем этапе реформы в 2022 — 2022 годах. Как выяснилось, на основе многолетней статистики, место жительства на степень риска если и влияет, то только косвенно. Персональные качества водителя играют гораздо большую роль. Но быстро отказаться от нынешней системы будет сложно.

— Мы будем аккуратно и постепенно отходить от этих коэффициентов, — пояснил Владимир Чистюхин.

По его словам, это нужно, чтобы избежать резких колебаний стоимости. После отмены регионального коэффициента цена полиса в среднем будет снижаться для жителей тех регионов, где этот коэффициент высокий. И будет, наоборот, повышаться для жителей тех регионов, где он низкий. Напомним, сейчас максимальный региональный коэффициент составляет 1,99; минимальный — 0,64.

Осенью 2022 в Госдуме еще раз рассмотрят факторы, которые влияют на цену ОСАГО. В планах:

- не принимать во внимание износ запчастей при расчете выплат;

- отменить привязку цены ОСАГО к региону;

- отменить привязку цены ОСАГО к мощности двигателя;

- поднять суммы выплат при причинении вреда жизни и здоровью до 2 млн рублей;

- еще одно расширение тарифного коридора.

Отметим, что по итогам рассмотрения законопроекта часть нововведений может отвалиться.

![]()

Новые правила техосмотра в 2022 году

Чтобы купить ОСАГО теперь не нужно показывать диагностическую карту. Но это касается только частного транспорта — физлиц. Связано это с тем, что не везде в России исправно работают пункты техосмотров. К тому же аварий по причине неисправного состояния машин в общем числе ДТП мизерный процент (0,1% по данным ГИБДД).

Однако теперь страховые вправе продавать полисы дороже тем автовладельцам, которые не прошли техосмотр. При этом послабления в законе не освобождают от обязательства все равно проходить процедуру. С 1 марта 2022 года штраф за управление авто, которое не прошло осмотр, составит 2000 рублей (до этого максимум 800 рублей). К тому же его смогут выписывать камеры.

Популярные вопросы и ответы

Какая минимальная премия по полису ОСАГО?

Какие документы нужны для оформления полиса в 2022 году?

Чтобы купить ОСАГО приготовьте:

- заявление (пишут в страховой);

- паспорт;

- документы на автомобиль;

- водительские права;

- договор купли-продажи (для тех, кто только приобрел машину).

Как рассчитать размер полиса ОСАГО?

Для этого используйте формулу:

БТ x КТ x КБМ x КВС x КО x КМ x КС = цена полиса ОСАГО.

Базовый тариф: 2471 — 5436 рублей (для физлиц).

Коэффициент территории: от 0,64 до 1,99.

Коэффициент бонус-малус: от 0,6 до 2,45 (чем больше стаж безаварийной езды, тем выше скидка, а при получении прав он равен 1).

Коэффициент возраста и стажа: от 0,9 до 1,93 (полный список в приложении к указу ЦБ⁴).

Количество водителей авто: 1 или 1,94 (если указан четкий перечень лиц или страховка открытая).

Коэффициент мощности двигателя: от 0,6 до 1,6 (чем больше л.с., тем выше, максимум начинается со 151 л.с.)

Коэффициент сезонности: от 0,5 до 1 (сколько месяцев в году используется авто, если более 10, то 1).

Также встречается редкий коэффициент КП — нужен для машин, которые зарегистрированы за рубежом, но используются в РФ, а также когда купили машину в одном регионе и погнали ее на регистрацию в другой. К тому же страховые вправе использовать свои коэффициенты, например, для семейных людей или тех, кто не предоставил диагностическую карту техосмотра.