Сколько стоит растаможка автомобиля?

Добрый день, уважаемый читатель.

Еще несколько лет назад ввоз подержанных автомобилей из-за границы был очень популярен в России. Большое количество автомобилей ввозилось как с территории Европы (Германия), так и из Азии (Япония). В настоящее время за границей приобретается лишь небольшое количество автомобилей. Во многом это обусловлено высокой стоимостью ввоза машин на территорию России.

В этой статье речь пойдет о том, сколько стоит растаможка автомобиля на территории РФ при ввозе физическим лицом.

От чего зависит размер таможенной пошлины?

Стоимость таможенного оформления автомобиля регламентируется решением совета Евразийской экономической комиссии “Об отдельных вопросах, связанных с товарами для личного пользования” (Приложение 2 “Единые ставки таможенных пошлин, налогов, а также категории товаров для личного пользования, в отношении которых подлежат уплате таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа”).

Размер таможенной пошлины зависит от следующих факторов:

- Возраст автомобиля.

- Стоимость автомобиля.

- Объем двигателя автомобиля.

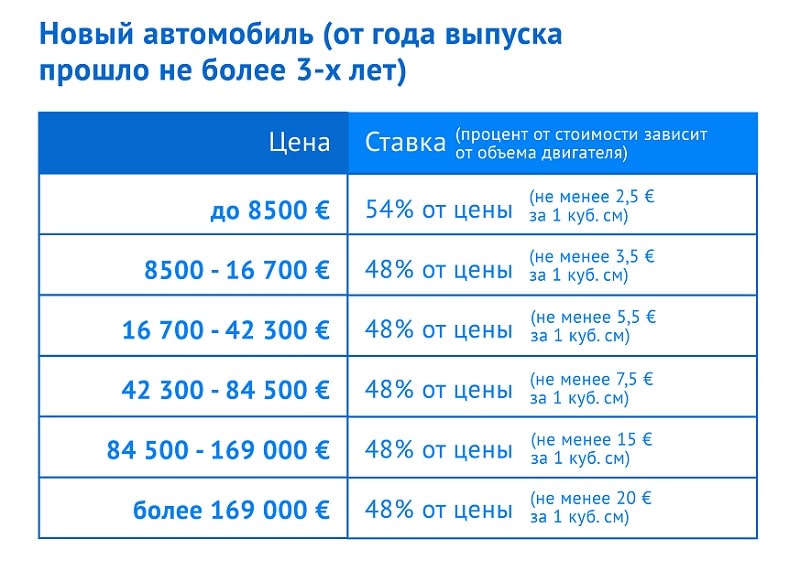

Растаможка автомобилей не старше 3-х лет

Стоимость растаможки автомобилей, с момента выпуска которых прошло не более трех лет, рассчитывается по таблице:

| Стоимость автомобиля | Размер пошлины 1 |

Размер пошлины 2 |

| до 8 500 евро | 54% | 2,5 евро за 1 см 3 рабочего объема двигателя |

| от 8 500 до 16 700 евро | 48% | 3,5 евро за 1 см 3 рабочего объема двигателя |

| от 16 700 до 42 300 евро | 48% | 5,5 евро за 1 см 3 рабочего объема двигателя |

| от 42 300 до 84 500 евро | 48% | 7,5 евро за 1 см 3 рабочего объема двигателя |

| от 84 500 до 169 000 евро | 48% | 15 евро за 1 см 3 рабочего объема двигателя |

| от 169 000 евро | 48% | 20 евро за 1 см 3 рабочего объема двигателя |

При расчете по данной таблице нужно выбрать наибольший размер пошлины среди значений в столбцах “Размер пошлины 1” и “Размер пошлины 2”.

Растаможка автомобилей старше 3-х лет, но не старше 5-ти лет

Стоимость растаможки автомобилей, с момента выпуска которых прошло более 3-х, но не более 5-ти лет, рассчитывается по таблице:

| Объем двигателя | Размер пошлины |

| до 1 000 см 3 | 1,5 евро за 1 см 3 рабочего объема двигателя |

| от 1 000 см 3 до 1 500 см 3 | 1,7 евро за 1 см 3 рабочего объема двигателя |

| от 1 500 см 3 до 1 800 см 3 | 2,5 евро за 1 см 3 рабочего объема двигателя |

| от 1 800 см 3 до 2 300 см 3 | 2,7 евро за 1 см 3 рабочего объема двигателя |

| от 2 300 см 3 до 3 000 см 3 | 3 евро за 1 см 3 рабочего объема двигателя |

| от 3 000 см 3 | 3,6 евро за 1 см 3 рабочего объема двигателя |

Растаможка автомобилей старше 5-ти лет

Стоимость растаможки автомобилей, с момента выпуска которых прошло более 5-ти лет, рассчитывается по таблице:

| Объем двигателя | Размер пошлины |

| до 1 000 см 3 | 3 евро за 1 см 3 рабочего объема двигателя |

| от 1 000 см 3 до 1 500 см 3 | 3,2 евро за 1 см 3 рабочего объема двигателя |

| от 1 500 см 3 до 1 800 см 3 | 3,5 евро за 1 см 3 рабочего объема двигателя |

| от 1 800 см 3 до 2 300 см 3 | 4,8 евро за 1 см 3 рабочего объема двигателя |

| от 2 300 см 3 до 3 000 см 3 | 5 евро за 1 см 3 рабочего объема двигателя |

| от 3 000 см 3 | 5,7 евро за 1 см 3 рабочего объема двигателя |

Как рассчитать стоимость растаможки автомобиля?

Если Вы планируете приобрети автомобиль за границей, то рекомендую заранее оценить стоимость растаможки. Для этого нужно выяснить год выпуска автомобиля, примерную стоимость, а также объем двигателя.

Рассмотрим несколько примеров.

Автомобиль Dacia Logan, дата выпуска 30 января 2014 года, стоимость 4 500 евро, объем двигателя 1,2 литра (1 200 см 3 ).

Итак, с момента выпуска автомобиля прошло менее 3-х лет, поэтому для расчета следует использовать первую таблицу.

По своей стоимости автомобиль попадает в первую строку таблицы (до 8 500 евро).

Размер пошлины 1: 4 500 * 0.54 = 2430 евро.

Размер пошлины 2: 2,5 * 1 200 = 3000 евро.

Из приведенных чисел нужно выбрать наибольшее, т.е. размер пошлины составит 3000 евро.

Обратите внимание, через 12 дней указанный автомобиль перейдет в категорию от 3-х до 5-ти лет. Возможно, следует подождать пару недель, чтобы ввезти автомобиль с меньшей пошлиной?

Проведем еще один расчет по второй таблице.

По объему двигателя автомобиль попадает во вторую строку таблицы.

Размер пошлины: 1,7 * 1 200 = 2040 евро.

Так что ввезти автомобиль в возрасте от 3-х до 5-ти лет оказывается более выгодно.

Автомобиль Audi A6, дата выпуска 1 июля 2013 года, стоимость 20 000 евро, объем двигателя 3,0 литра (3 000 см 3 ).

С момента выпуска автомобиля прошло более 3-х, но менее 5-ти лет, поэтому для расчета следует использовать вторую таблицу.

По объему двигателя автомобиль попадает в последнюю строку таблицы.

Размер пошлины: 3,6 * 3 000 = 10 800 евро.

Выше приведены всего 2 примера расчета, однако даже по ним видно, что растаможка автомобилей – это недешевое удовольствие. При желании Вы можете самостоятельно рассчитать размер пошлины для понравившегося автомобиля из-за рубежа.

Если внимательно изучить таблицы, то становится очевидно, что наиболее выгодно ввозить автомобили в возрасте от 3-х до 5-ти лет. Тем не менее даже для них таможенные платежи довольно внушительны. Поэтому зачастую получается гораздо выгоднее купить аналогичный автомобиль с рук в России.

Как растаможить автомобиль в России в 2022 году

С рядом изменений, которые произошли в 2022 году в вопросе ввоза импортных автомобилей, у автолюбителей возникают всё новые и новые вопросы. Давайте разберемся с тонкостями: какие затраты ложатся на плательщика и как по-новому рассчитать растаможку авто?

Особенности оформления

Решили стать владельцем импортного автомобиля? Будьте готовы к тому, что первым делом вам придётся доказать свою платёжеспособность, положив гарантийную сумму на депозит. Если вы не знаете, как рассчитать стоимость растаможки авто, можно положить на счёт приблизительную сумму. В любом случае неиспользованные денежные средства будут возвращены таможней после полного прохождения пограничного контроля.

Подтверждением того, что вы внесли средства, будет служить расписка и сертификат, выданные Федеральной таможенной службой. С этими документами выехать за границу намного проще. Также следует обратить внимание, каким способом вы будете ввозить автомобиль: перегонять самостоятельно, сидя за рулём, или использовать контейнерные перевозки. От этого зависит, понадобиться ли заполнять декларацию ТД-6.

С января 2017 года обязательным условием для ввоза авто через границу ЕАЭС является установка на нем системы «ЭРА-ГЛОНАСС». Ее необходимо приобрести у АО «ГЛОНАСС», установить в сертифицированном центре, внести информацию о VIN номере и номере кузова и получить сертификат безопасности конструкции транспортного средства в специальной лаборатории.

Документы, которые потребуются

При въезде на территорию России необходимо предъявить немалый пакет бумаг:

- оригинал документов на авто и их копии (важно полное совпадение данных в паспорте и на кузове, моторе и т.д.);

- таможенная расписка с сертификатом, выданная до выезда за рубеж;

- договор страхования на автомобиль;

- сертификат безопасности «ГЛОНАСС»;

- таможенная декларация, которую можно подготовить заранее, воспользовавшись онлайн-формой для предварительного заполнения пассажирской таможенной декларации

Страхование имеет большое значение. Отсутствие обязательной страховки может стать весомым аргументом для отказа в пересечении границы, а в некоторых случаях даже грозит штрафом.

Что придётся оплатить при ввозе автомобиля на территорию России

Таможенный сбор — обязательный платеж при перемещении товара через границу, который определяется параметрами этого товара. Согласно действующему законодательству, при расчёте данного показателя учитывают используемый автомобилем вид топлива, год выпуска транспортного средства (ТС), объем и мощность двигателя. При наличии этих данных без труда можно узнать, сколько будет стоить растаможка авто.

Уплата пошлины

Ставка таможенной пошлины фиксирована для каждого типа транспортного средства, утверждена Единым таможенным тарифом и другими нормативными актами. Однако процедура оформления – дело ответственное и хлопотное. Поэтому чаще всего владельцы автотранспортных средств и люди, которые ведут внешнеэкономическую деятельность, прибегают к услугам таможенных представителей. И забота о том, как считать растаможку авто, возлагается на специалистов.

Утилизационный сбор

Взимают платёж за утилизацию товара с колесных транспортных средств сотрудники таможни. Плательщик самостоятельно производит расчёт, уплачивает его на текущий счёт казначейства и предоставляет в уполномоченный орган (для подтверждения правильности расчёта) пакет документов. Следует отметить: если автомобилю, который ввозится на территорию России, более 3 лет, то платёж будет выше, чем аналогичная ставка для нового авто.

В отличие от таможенной пошлины, его сумма может изменяться в зависимости от типа топлива, возраста ТС и др. Расчет НДС осуществляется исходя из общей суммы всех уплат: таможенного сбора, пошлины и утилизационного сбора.

Несмотря на свою неоднозначность, для ввозимых автомобилей выступает фиксированной ставкой и зависит непосредственно от таможенной стоимости транспортного средства.

Есть ли способ быстро рассчитать растаможку авто

Как посчитать растаможку авто и справиться, на первый взгляд, со сложными вычислениями без лишних усилий? Вам поможет таможенный калькулятор. После введения всех необходимых данных автомобиля, вы получите сумму расходов, которые придется понести при приобретении импортного ТС.

Это один из простых способов, как рассчитать стоимость растаможки автомобиля самостоятельно, не тратя много времени на определение каждого пункта по отдельности и не прибегая к помощи специалистов.

Таможенные пошлины на ввоз импортного автомобиля из Германии в 2022 году

- Главная страница

- Автомобили

Легковые автомобили, ввоз/вывоз физическими лицами

таможенные платежи при ввозе

Чтобы рассчитать таможенные платежи при ввозе автомобилей, можно воспользоваться сервисом автоматического расчета платежей.

При таможенном оформлении автомобилей, ввозимых физическими лицами для личного пользования, взимаются следующие виды таможенных платежей:

В соответствии с положениями ТК ЕАЭС автомобили, ввозимые физическими лицами для личного пользования, рассматриваются как товары. Поэтому при их таможенном оформлении взимаются таможенные сборы за таможенные операции по следующим ставкам:

При таможенном оформлении автомобилей, не облагаемых таможенными пошлинами, налогами (ввозимых беженцами и вынужденными переселенцами), таможенные сборы за таможенные операции не уплачиваются. Письмо ФТС РФ от 20.04.2005 N 01-06/12388 “О таможенных сборах за таможенное оформление”.

В случае ввоза физическими лицами на таможенную территорию автомобилей для личного пользования применяются единые ставки таможенных пошлин, налогов.

Порядок применения единых ставок пошлин, налогов в отношении таких автомобилей установлен Таблицей 2 Приложения 2 к Решению Совета ЕЭК от 20.12.2017 N 107 “Об отдельных вопросах, связанных с товарами для личного пользования”.

Величина единых ставок таможенных пошлин, налогов зависит от года выпуска автомобиля, а также от рабочего объема двигателя.

Новыми автомобилями считаются автомобили, с момента выпуска которых прошло не более 3 лет. Единые ставки в отношении новых автомобилей иностранного производства зависят от стоимости автомобиля и (или) объема двигателя в кубических сантиметрах и применяются следующим образом (таблица 2 приложения 2 к Решению Совета ЕЭК от 20.12.2017 N 107):

При этом под стоимостью (в целях определения размера ставки пошлины) понимается цена, по которой такой или подобный автомобиль продается или предлагается для продажи при обычном течении розничной торговли. Цена определяется на основании данных, полученных от производителей автомобилей, а при отсутствии таких данных – на основании данных, указываемых в каталогах, информации иностранных организаций, осуществляющих продажу автомобилей, и иных независимых источников ценовой информации, имеющихся в распоряжении таможенного органа в отношении подобных автомобилей с учетом их комплектации и года выпуска.

Пересчет стоимости автомобилей, указанной в иностранной валюте, производится по курсу ЦБ РФ на день принятия таможенной декларации. В случае, когда определенная таким образом стоимость автомобиля меньше таможенной стоимости, таможенный орган будет использовать для целей определения ставок заявляемую таможенную стоимость.

Новые автомобили российского производства

В отношении автомобилей, с момента выпуска которых прошло не более 3 лет и страной происхождения которых является РФ, применяется единая ставка таможенных пошлин, налогов в размере 1 Евро/ 1 куб.см рабочего объема двигателя.–>

Б/у автомобилями считаются автомобили, с момента выпуска которых прошло более 3 лет. Они в свою очередь делятся на 2 категории по году выпуска:

- с момента выпуска которых прошло более 3, но не более 5 лет

- с момента выпуска которых прошло более 5 лет

В эту категорию попадают б/у автомобили, как иностранного, так и российского производства, с момента выпуска которых прошло более 3, но не более 5 лет. Единые ставки в отношении таких автомобилей зависят только от объема двигателя в кубических сантиметрах и применяются следующим образом:

Автомобили могут ввозиться на таможенную территорию РФ без уплаты таможенных пошлин, налогов физическими лицами:

- постоянно проживающими в РФ при ввозе автомобилей, происходящих с территории бывшего СССР либо выпущенных в свободное обращение на его территории, находившихся в собственности этих лиц либо членов их семей по состоянию на 31 декабря 1991 г.

- признанными в установленном порядке беженцами или вынужденными переселенцами, а также переселяющимися на ПМЖ в РФ, при ввозе автомобилей российского производства или произведенных в одном из государств СНГ, которые были приобретены этими лицами до въезда в РФ

Лица, переселяющиеся на ПМЖ, могут воспользоваться таможенными льготами в течение 3 лет со дня первого въезда на территорию РФ с заявленной таможенным органам целью переселения на ПМЖ или получения вида на жительство либо постоянной регистрации по месту жительства в РФ.

Лица, признанные в установленном порядке беженцами или вынужденными переселенцами, могут воспользоваться таможенными льготами при въезде в РФ в течение 3 лет со дня получения статуса беженца или вынужденного переселенца при условии сохранения указанного статуса на момент таможенного оформления товаров.

В случае ввоза физическими лицами с территории Калининградской области на остальную часть таможенной территории РФ автомобилей, в отношении которых были предоставлены льготы по уплате таможенных пошлин, налогов в соответствии с таможенным режимом свободной таможенной зоны, взимаются таможенные пошлины, налоги независимо от целей, обстоятельств и срока ввоза таких автомобилей.

Совокупный таможенный платеж – сумма таможенной пошлины, акциза, налога на добавленную стоимость (НДС), и иных налогов, взимание которых возложено на таможенные органы, и взимаемая без деления на источники (в сумме как для юридических лиц).

СТП включает в себя:

- таможенную пошлину, взимаемую по ставкам, определенным Таможенным тарифом в зависимости от вида автомобиля, типа двигателя (дизельный или бензиновый) и объема двигателя. Для автомобилей установлена так называемая комбинированная ставка пошлины. При этом адвалорная (процентная) часть пошлины составляет 25%, а специфическая исчисляется в Евро/1 куб.см и зависит от типа и объема двигателя. Величину пошлины можно посмотреть в ТН ВЭД ЕАЭС, выбрав соответствующий код из группы 8702 или 8703

- акциз, ставка которого зависит от мощности двигателя в лошадиных силах (Л.С.) или КВт. Величина акциза зависит от мощности двигателя

- НДС в размере 20% от таможенной стоимости, увеличенной на сумму таможенной пошлины и акциза

Случаи взимания таможенных платежей в отношении автомобилей для личного пользования в виде СТП установлены Приложением 2 к Решению Совета ЕЭК от 20.12.2017 N 107 “Об отдельных вопросах, связанных с товарами для личного пользования”:

- Квадроциклы, снегоходы, снегоболотоходы, мотовездеходы и иные моторные транспортные средства, не предназначенные для движения по дорогам общего пользования (за исключением гоночных автомобилей, не предназначенных для движения по дорогам общего пользования), классифицируемые в товарной позиции 8703

- Мотоциклы, мопеды, мотороллеры, классифицируемые в товарной позиции 8711

- Моторные транспортные средства для перевозки не более 12 человек, включая водителя, классифицируемые в товарной позиции 8702

- Моторные транспортные средства для перевозки грузов с полной массой до 5 тонн включительно, классифицируемые в субпозициях 8704 21 и 8704 31

- Прицепы к авто- и мототранспортным средствам, являющимся транспортными средствами для личного пользования

- Водные суда, воздушные суда

- Автомобили легковые и прочие моторные транспортные средства, предназначенные главным образом для перевозки людей, содержащие в качестве ходовых исключительно электродвигатели (один или несколько), классифицируемые в субпозиции

- Кузова транспортных средств для личного пользования

Постановлением Правительства РФ от 26.12.2013 N 1291 утвержден утилизационный сбор в отношении колесных транспортных средств. Взимание утилизационного сбора осуществляет ФТС РФ.

Утилизационный сбор исчисляется плательщиком самостоятельно в соответствии с базовыми ставками и коэффициентами, указанными в постановлении и не взимается с транспортных средств, на которые ПТС выданы до 1 сентября 2012 г.

Уплата утилизационного сбора осуществляется плательщиком в российских рублях отдельными расчетными (платежными) документами по соответствующему коду бюджетной классификации на счет Федерального казначейства. Утилизационный сбор не может быть зачтен в счет уплаты иных платежей.

Для подтверждения правильности расчета утилизационного сбора необходимо предоставить в таможенный орган следующие документы:

- заполненный и подписанный плательщиком расчет утилизационного сбора по форме

- копия одобрения типа транспортного средства, копия свидетельства о безопасности конструкции транспортного средства и (или) копии заключений экспертиз, а также копии товаросопроводительных документов (при наличии)

- платежные документы об уплате утилизационного сбора

После проверки правильности исчисления утилизационного сбора и его поступления по соответствующему коду бюджетной классификации на счет Федерального казначейства таможенный орган проставляет в бланке паспорта отметку об уплате утилизационного сбора или об основании неуплаты и выдает плательщику приходный ордер, который заполняется в соответствии с порядком, определяемым Федеральной таможенной службой.

В случае уплаты утилизационного сбора в размере, который превышает сумму, подлежащую уплате, а также ошибочной уплаты утилизационного сбора, такой излишне уплаченный утилизационный сбор подлежит возврату плательщику (его правопреемнику, наследнику) по заявлению плательщика в таможенный орган, выдавший таможенный приходный ордер. Возврат производится по решению таможенного органа (общий срок рассмотрения заявления не может превышать 30 календарных дней со дня подачи заявления) на счет плательщика в валюте Российской Федерации.

Утилизационный сбор не уплачивается:

- в отношении колесных транспортных средств, с года выпуска которых прошло 30 и более лет, которые не предназначены для коммерческих перевозок пассажиров и грузов, имеют оригинальный двигатель, кузов и раму (при наличии), сохранены или отреставрированы до оригинального состояния

- в отношении колесных транспортных средств, которые ввозятся в Российскую Федерацию с территорий государств – членов Таможенного союза и имеют статус товаров Таможенного союза при соблюдении ряда условий и наличии документов, указанных в Постановлении.

Сколько стоит растаможить машину в 2022 году

Содержание

- Когда стоит ввозить авто из-за рубежа

- Как растаможить автомобиль

- Процедура растаможки

- От чего зависит размер таможенной пошлины

- Расчет стоимости растаможки

- Особенности ввоза электромобиля

- Растаможка автомобиля из Казахстана, Белоруссии, Киргизии и Армении

- Растаможка машин из США и Европы

- Сколько стоит растаможить авто из Японии

- «Автокод» для растаможенных авто

В 2022 году (с января по октябрь), по данным Федеральной таможенной службы, в Россию из-за границы ввезли больше 185 тыс. легковых автомобилей и почти 18 тыс. грузовых. Почему россияне так заморачиваются и едут в другие страны ради того, чтобы купить машину? Вместе с экспертом по таможенному оформлению разбираемся, в чем плюсы перегона ТС, из каких стран выгоднее ввозить машины и как правильно проводить растаможку.

Когда стоит ввозить авто из-за рубежа

Перегнать автомобиль из другой страны стоит по нескольким причинам:

- если вы хотите сэкономить на покупке импортного автомобиля;

- получить надежную машину из страны-производителя;

- приобрести редкую модель, которую сложно купить в России.

Кажется, что привезти авто из-за рубежа просто. Купил и вернулся с долгожданной обновкой в Россию (или привез с помощью посредника).

На деле придется пройти несколько этапов таможенного оформления, иначе не получится зарегистрировать авто в ГИБДД, а значит, и пользоваться на территории нашей страны тоже.

Алена Хотмирова, эксперт по таможенному оформлению:

– Не так давно бизнес по перегону машин из-за границы, их растаможка с последующей продажей на территории РФ был весьма выгодным делом. В последние годы из-за повышения таможенных пошлин пригон автомобилей из-за границы не приносит значительную прибыль. А соблюдение всех формальностей при растаможке (страховка, ГЛОНАСС и прочее) может оказаться трудным делом.

За нелегальное же перемещение через российскую границу предусмотрен штраф в трехкратном размере цены машины. Самое строгое наказание грозит перегонщикам, которые уклоняются от уплаты таможенных пошлин (если речь идет о неуплате 1 млн рублей и более). Здесь уже можно заработать полумиллионный штраф или попасть за решетку на срок до двух лет.

Привозить из-за границы стоит только то, что выгодно. Это подержанные автомобили от трех до пяти лет, на которые установлена минимальная таможенная пошлина. Рассматривайте машины с объемом двигателя до 1 800 кубометров, для них также предусмотрены лояльные платежи. Перегон более мощных ТС старше семи лет считается самым дорогим.

Алена Хотмирова, эксперт по таможенному оформлению:

— Учитывая, что импортная пошлина зависит от года выпуска авто, пригонять сейчас наиболее выгодно машины возрастом 3-5 лет. При этом выбирайте тех производителей, которые не имеют производственных мощностей в нашей стране, но популярны среди автолюбителей.

Как растаможить автомобиль

Растаможка проводится для того, чтобы легализовать авто для эксплуатации в России. Она включает осмотр документов и визуального состояния машины.

Если хотите перегнать импортное авто, сначала узнайте, во сколько обойдется его оформление. Стоимость можно рассчитать самостоятельно, воспользовавшись онлайн-калькулятором, или обратиться к таможенному брокеру. Затем нужно оплатить таможенное обеспечение (услуги таможни), которое гарантирует беспроблемное пересечение российской границы. Его сумма равна примерной стоимости автомобиля.

Средства переводятся на таможенный депозит за три-четыре дня до отъезда за границу. После получения средств водителю выдадут таможенную расписку. Если будет переплата, деньги вернутся по запросу водителя в течение 4-6 недель.

Алена Хотмирова, эксперт по таможенному оформлению:

— Если водитель сам поедет за рулем, ему нужно заполнить пассажирскую таможенную декларацию ТД-6. Если будет перевозить контейнером, ТД-6 не нужна. Нужно сообщить в таможню название корабля и номер контейнера.

Процедура растаможки

Проверка проводится в несколько этапов.

Этап 1: заполнение таможенной декларации. В документ вносятся данные владельца и автомобиля. После заполнения декларации присвоят регистрационный номер, который позже внесут в базу данных.

Этап 2: передача декларации и документов на машину инспектору. При пересечении границы у вас осмотрят:

- Оригиналы документов на авто и договор купли-продажи (советуем заранее сделать копии).

- Таможенную расписку и сертификат. Выдаются в таможне, когда водитель вносит обеспечение за растаможку (минимум за 5 дней до въезда в Россию).

- Страховку. Ее заранее не сделать, но она легко оформляется онлайн в представительстве страховой компании за рубежом или на границе. Присутствовать лично и везти авто для оформления страховки не нужно.

- Датчик и кнопку ЭРА-ГЛОНАСС.

- Сертификат безопасности конструкции транспортного средства (СБКТС). Некоторые сертификационные организации выдают его без факта установки, а при заключенном договоре на установку. Срок оформления – 1 день.

Также инспектора будут интересоваться целью ввоза авто, чтобы проверить, есть ли льготы по уплате пошлины, и пробегом машины.

Этап 3: принятие решения таможенной службой. После проверки документов инспектор отправит машину на осмотр. Если документов не будет доставать, сотрудник попросит донести их.

Этап 4: осмотр автомобиля. Проверка проводится на специальной площадке в присутствии водителя. Сотрудник таможни проверит достоверность данных из декларации. Если обнаружатся нарушения правил ввоза авто или подлинность документов вызовет сомнения, инспектор составит протокол о нарушениях и отправит машину на склад временного хранения. Автомобиль может стоять там не больше двух месяцев, за это время водителю нужно успеть провести растаможку.

Если нарушений не выявится, сотрудник поставит отметку «Проверено» в декларации, подпишет ее и поставит печать. Затем произведет опись документов в двух экземплярах и передаст в отдел таможенного оформления (ОТС) и валютного контроля (ВК). Там проверят стоимость ввоза авто и затраты на перегон до границы РФ, подпишут каждый экземпляр описи, проставят даты и направят документы в отдел таможенных платежей (ОТП).

Вычислив итоговую сумму, сотрудник ОТП поставит личную печать, подпись, свое ФИО, дату проверки, затем передаст пакет в отдел оформления автомобиля. Сведения об авто внесут в базу данных, после чего водителю выдадут свидетельство о ввозе и ПТС.

От чего зависит размер таможенной пошлины

Итоговая стоимость таможенной пошлины зависит от года выпуска, мощности двигателя и цены ТС и складывается из нескольких обязательных платежей. Плюс заранее нужно отложить деньги на таможенное обеспечение (это залог, который потом возвращается).

Расчет стоимости растаможки

Платеж №1: утилизационный сбор

Это обязательный платеж для всех автомобилей, ввозимых в Россию. За счет этих денег в будущем утилизируют машину. Суммы разового сбора фиксированные. Они не зависят от размера и мощности ТС. Влияет только возраст:

- 3 400 рублей — для новых авто (моложе трех лет);

- 5 300 рублей — для авто (старше трех лет.

Платеж №2: деньги за установку системы ЭРА-ГЛОНАСС

У всех машин, пересекающих границу России, теперь обязательно должна иметься система безопасности ЭРА-ГЛОНАСС. Она самостоятельно вызывает спасателей в случае ДТП. Если машина изначально не оснащена ЭРОЙ-ГЛОНАСС, за установку придется плюсом потратить около 30 тыс. рублей.

Платеж №3: таможенный сбор

Таможенный сбор взимается за обработку документов. Он зависит от стоимости авто.

Платеж №4: Таможенная пошлина

Итоговый ценник растаможки, как было сказано выше, зависит от нескольких характеристик авто:

- цены машины;

- года выпуска;

- мощности двигателя;

- грузоподъемности (касается только грузовых машин).

Ставки в России:

Покажем на примере, сколько стоит растаможить машину. Например, вы покупате Renault Logan 2018 года с мотором 1,2 л за 4 500 евро. С момента выпуска прошло меньше трех лет, значит, пользуемся первой таблицей.

По стоимости машина попадает в первую строчку (до 8 500 евро), подсчеты ведутся от 54% от цены, не менее 2,5 € за 1 куб. см.

Считаем сначала по проценту. Умножаем стоимость авто на 54%: 4500 евро х 54% = 2430 евро. Затем умножаем стоимость за 1 куб. см на объем мотора: 2,5 евро х 1200 куб. см = 3000 евро.

Из двух сумм лучше выбрать большую, так как размер пошлины постоянно меняется. В случае переплаты после того, как инспектора подсчитают, сколько стоит растаможить автомобиль , сумму можно вернуть обратно.

Платеж №5: акциз

Чем больше объем двигателя и старше авто, тем выше акцизный сбор. Это косвенный налог, который взимается при растаможке.

Платеж №6: НДС

Налог на добавленную стоимость также рассчитывается отдельно в зависимости от года выпуска, типа топлива и так далее.

Посчитать, сколько стоит растаможить машину в России с учетом налогов, акцизов и проч. не так просто. Примерную стоимость можно вычислить с помощью специального калькулятора или обратиться к таможенному брокеру. За свои услуги он берет 10-15 тыс. рублей.

Алена Хотмирова, эксперт по таможенному оформлению:

– Учитывая новшества в законодательстве касательно обязательной установки кнопки ГЛОНАСС, страховки и прочего, я бы советовала обращаться к профессиональным брокерам. Растаможить самостоятельно крайне сложно.

Особенности ввоза электромобиля

Процедура растаможки электромобилей почти не отличается от растаможки обычных машин. Разница возможна только в сумме таможенных платежей, которая складывается из следующих показателей:

- сбора за таможенное оформление (привязан к таможенной стоимости электрокара): от 500 (при цене 200 тыс. рублей за машину) до 100 тысяч рублей (при цене 30 млн рублей за машину);

- ввозной пошлины 15%;

- НДС 20%;

- стандартного утилизационного сбора;

- ставок акциз, рассчитываемых из мощности мотора.

Растаможка автомобиля из Казахстана, Белоруссии, Киргизии и Армении

Эти страны входят в Евразийский экономический союз и предусматривают единую таможенную территорию. В Белоруссии и Казахстане одинаковые суммы пошлин. После их оплаты при въезде в Россию останется только уплатить утилизационный сбор и оборудовать систему ГЛОНАСС. Беларусь пользуется популярностью еще и из-за близости к Европе, туда попадают неплохие модели.

С Арменией и Киргизией существенно сэкономить не выйдет, хотя там действуют льготные правила таможенного оформления. Но на границе с Россией вас, скорее всего, попросят доплатить остаток суммы за оформление, утилизационный сбор и установку ГЛОНАСС.

Растаможка машин из США и Европы

Ввоз авто из Америки и стран Европы считается выгодным, потому что цены на вторичке там значительно ниже, чем в России. На акуционах США есть очень даже бюджетные варианты. Например, Chevrolet Bolt со всеми затратами на растаможку обойдется в 16-18 тыс. долларов. Это чуть больше миллиона рублей. В России купить модель сложно, да и ценник на нее установлен в районе двух миллионов.

Пользуется спросом и растаможка авто из Германии . Например, за перегон немецкого Volkswagen Polo 2010 года выпуска придется заплатить около 4 200 евро (около 370 тыс. рублей). Итого вместе с ценой в целом выйдет порядка 600 тысяч. Из-за курса сейчас это не очень выгодно, в России можно найти более дешевые варианты.

Алена Хотмирова, эксперт по таможенному оформлению:

– Многие иностранные производители открыли производства на территории России. Поэтому если сравнить стоимость иностранной машины плюс растаможку и стоимость аналогичной модели, собранной в РФ, окажется, что разница невелика. В некоторых случаях б/у модели на российском рынке стоят даже дешевле.

Сколько стоит растаможить авто из Японии

В Японии также проходят аукционы, где можно поторговаться и через посредника ввезти авто в Россию. Но это не всегда выгодно. Например, жителю Иркутска удалось получить японскую Toyota Aqua за 670 тыс. рублей со всеми таможенными расходами (на тот момент ценник в России был примерно таким же). Плюс весь процесс доставки и растаможки занял 3,5 месяца.

Зато в Японии можно найти машины, которые официально не поставляются или перестали поставляться в Россию (Toyota Succeed, Nissan Serena, Toyota Mark X и другие).

Алена Хотмирова, эксперт по таможенному оформлению:

— Откуда лучше гнать машину, зависит от вашего местонахождения. Если вы живете во Владивостоке и планируете продавать авто там, то, конечно, выгоднее и удобнее пригонять японский автопром. Для центральной России подходит Европа. Что касается американских моделей, то здесь стоит тщательно просчитать логистику. Из-за дальних расстояний транспортировка авто может стоить достаточно дорого.

«Автокод» для растаможенных авто

Информация о растаможенных авто отображается при проверке автомобиля через сервис avtocod.ru. В блоке «Таможня» можно увидеть, из какой страны ввезли автомобиль, когда получили декларацию, какова задекларированная стоимость и какой пробег был на момент осмотра.

Такие данные актуальны для дилеров и обычных покупателей иномарок. Если машина растаможена, ее можно продавать, передавать по доверенности и эксплуатировать. Если данных о таможне нет, ввезенное авто может ездить по нашей стране не больше полугода. По истечении этого срока владельцу грозит уголовная и административная ответственность.

Проверить наличие проблем с законом можно через сервис проверки владельца авто.

Он также покажет наличие долгов, исполнительных производств и другие данные. Посмотреть пример отчета

Растаможивание авто из Германии в 2022 году

Российский авторынок в 2022 году при всем разнообразии моделей авто предлагает покупателю только самые «ходовые» из них – бюджетные категории седанов и десяток люксовых образцов. При этом много немецких машин со средним ценником и отличной комплектацией остаются недоступными для покупателей из России.

Как быть, если нужную модель немецкого автомобиля отечественный дилер предложить не готов, но получить её очень хочется? Выход один – купить ТС в Германии и самостоятельно доставить на родину. Процедура растаможивания автомобиля в 2022 году не является простой, но если к делу подойти грамотно, это займет минимум времени и вложений.

Что такое растаможка и для чего она нужна?

Любой товар, пересекающий границу, в 2022 году проходит таможенное оформление. В народе эта процедура известна как «растаможка» и необходима для свободного – законного – перемещения на автомобиле по территории страны.

Растаможить автомобиль фактически означает получить законное разрешение на использование ТС в России. Это позволит не опасаться встречи с правоохранительными органами, а также избежать штрафа и санкций за «обход» растаможки.

Категориями лиц обязанными растаможить авто из Германии на границе являются:

- Физические и юридические лица, которые ввозят ТС на территорию страны для последующей продажи.

- Частные лица, которые ввозят авто для личного использования и возможной перепродажи.

- Частные лица, которые в 2022 году въезжают на территорию страны на ограниченное время.

Таможенная служба попросит предъявить документы на автомобиль из Германии для проверки подлинности, после чего автомобилисту предложат оплатить пошлину на ввоз ТС. Процедура необходима по нескольким причинам:

- Проверить законность покупки автомобиля, чтобы предотвратить случаи кражи и прочих правонарушений.

- Рассчитать стоимость пошлины с учетом возраста ТС, объема двигателя и других параметров.

- Принести практическую пользу стране, пополнив государственный бюджет.

Покупая автомобиль в Германии, не помешает убедиться в добросовестности самого продавца. Это позволит избежать проблем на таможне и благополучно пригнать авто в Россию (например, если вы купили краденый авто, таможенники вправе его изъять).

Нормативная база

Порядок оформления иностранных автомобилей на таможне регулирует несколько законодательных документов РФ. К ним относятся:

- Таможенный Кодекс. Содержит общие правила растаможки и порядок прохождения процедуры.

- ФЗ № 5003-1 «О таможенном тарифе», где содержатся нормы тарификации в зависимости от технических и прочих показателей ТС.

- Постановление Правительства РФ № 870 от 30.08.2012г. «Об утилизационном сборе», где прописаны правила начисления и оплаты этих сборов.

- Кодекс РФ «Об Административных правонарушениях», где прописана ответственность граждан за нарушение таможенных процедур.

В какие сроки необходимо растаможить машину из Германии в 2022 году?

Таможенное законодательство отличается строгими мерами на ввоз ТС на территорию страны. Предоставить авто из Германии на проверку инспектору и оплатить все пошлины, включая налог, у владельца есть 24 часа. В течение этого времени необходимо доставить авто на пункт таможни для процедуры оформления необходимых документов, которые разрешают дальнейший ввоз ТС.

Резиденты страны в 2022 году имеют право на отсрочку платежей до 6 месяцев (но до 2 раз в течение 1 года) при условии, что ТС зарегистрировано в другом государстве. В случае нарушения законодательных актов, ответственное за ввоз автомобиля лицо рискует получить штраф по факту административного правонарушения, а также оказаться фигурантом уголовного дела.

Требования по растаможке машины из Германии

Ключевые законы России (равно как и других стран Таможенного Союза, в том числе – Германии), содержат ряд стандартных требований для регулировки ввоза ТС в 2022 году. Итак:

- Правом ввоза легковых и грузовых автомобилей обладают юридические и физические лица.

- Сумма финансовых сборов подлежит индивидуальному расчету. Здесь учитывают статус лица (физическое/юридическое), цель ввоза (для личного пользования или продажи), стоимость автомобиля, параметры двигателя и прочие детали, из которых складывается финансовая сторона растаможки авто из Германии.

- Сумма таможенной ставки не зависит от страны-производителя ввозимого авто (за исключением ТС российского производства). При этом все платежные операции допустимо проводить как в рублях, так и в иностранной валюте.

- В 2022 году законодательно запрещен ввоз в страну ТС из Германии с высоким классом экологической опасности (все машины ниже класса «Евро-5»).

- Частное лицо обладает правом ввоза не белее 1 автомобиля в течение 1 года. Есть возможность использовать льготную тарифную ставку.

- Ввоз машины из Германии предусматривает заполнение декларации. Это ключевой документ, согласно которому в 2022 году начисляют таможенный сбор.

В случае неопытности по вопросам растаможивания ТС лучше воспользоваться услугами брокеров, поскольку процедура таможенной очистки довольно сложная (проверка законности покупки и прочие нюансы), как в плане организации, так и в отношении юридической грамотности.

Необходимые документы

Ответственный подход к ввозу автомобиля поможет сократить лишние расходы и сэкономить кучу времени, но для этого необходимо позаботиться о полном пакете документов. В том числе – от продавца с немецкой стороны. Ведь от правильности их составления во многом зависит успех прохождения российской границы.

Для растаможивания автомобиля из Германии в 2022 году понадобятся следующие документы:

- Внутренний и заграничный паспорт гражданина, который занимается непосредственным ввозом авто.

- Технический паспорт ТС (обязательно иностранный).

- Сертификат, подтверждающий экологическую безопасность.

- Четко заполненный бланк по форме Т1 (транзитная декларация).

- Заполненные декларации ТД-6 и ТД-7 (последняя дает право на льготный ввоз).

- Договор купли продажи или закладная.

- Разрешение на транзит, номерной знак (транзитный) и страховка.

Не забывайте, что грамотно заполненные документы – это уже половина успеха. Тщательно проверяйте все бумаги на месте, ведь даже мелкая опечатка может сыграть злую шутку при прохождении границы.

Пошаговая инструкция растаможки авто из Германии в 2022 году

Процедура оформления растаможивания авто в 2022 году начинается с предоставления всех подготовленных документов сотрудникам таможенной службы и укладывается в несколько простых шагов:

- Как только вы оказались на российской границе, необходимо передать в таможню заполненную декларацию. Все указанные в ней сведения сотрудник заносит в специальный журнал и присваивает записи уникальный номер.

- Начинается проверка поступившей документации. Информация, указанная в декларации, тщательно сверяется с сопроводительными документами на ТС из Германии. Как раз на текущем этапе инспектор вправе отклонить рассмотрение дела, если в ходе проверки обнаружатся неточности, ошибки или недостаточное количество сведений.

- Проводится техосмотр. Фактическое состояние машины должно соответствовать заявленному в бумагах.

- В случае успешной проверки сотрудник таможни подписывает декларацию и ставит необходимые печати.

- Последний шаг – расчет стоимости сборов. Проверенные документы и готовый расчет направляют в соответствующие отделы, где полученную информацию вносят в общую базу данных для контрольной проверки (на предмет розыска, количестве ввозимых ТС в течение года и т.д.).

По завершению проверки владельцу выдают паспорт ТС и свидетельство на право ввоза этого автомобиля из Германии на территорию России (один экземпляр хранится у таможенников).

Налоги на растаможку

Общая сумма платежей и налог на машину из Германии при растаможивании в 2022 году исчисляются в зависимости от года выпуска, категории ТС и других параметров, которые формируют итоговую цифру. Всего автовладельцу предстоит оплатить:

- Таможенный сбор.

- Таможенное оформление.

- Утилизационный сбор.

- Пошлину за ввоз ТС.

- НДС 18% (налог на добавленную стоимость).

Чтобы оплатить установленные законом пошлины и сборы, автовладельцу необходимо предоставить ряд сведений:

- Марку ТС и страну-производителя.

- Точный год выпуска машины.

- Тип, мощность и объем двигателя.

- Фактическую стоимость авто.

- Обозначить статус владельца.

Если все документы в сборе – можно приступать к оплате налогов и сборов.

Стоимость растаможки авто из Германии в 2022 году

Формирование пошлины в 2022 году напрямую зависит от возраста ввозимого автомобиля из Германии, поэтому делится на следующие категории:

- авто с нулевым пробегом;

- от 1 года до 3 лет;

- от 3 до 5 лет;

- от 5 лет и старше.

Каждая категория опирается на определенную тарифную сетку. Цена растаможки может быть ниже или выше в зависимости от объемов двигателя ТС (параметры рассчитывают по м 3 и уже от них получают конкретную стоимость).

Таблица вычисления платежа по единому тарифу

Итоговую сумму сбора при растаможивании определяет стоимость автомобиля из Германии. Посчитать её можно с помощью таблицы:

| Стоимость авто из Германии (в рублях) | Сумма сбора (в рублях) |

| До 200 000 | 500 |

| 200 000 – 450 000 | 1 000 |

| 450 000 – 1 200 000 | 2 000 |

| 1 200 000 – 2 500 000 | 5 500 |

| 2 500 000 – 5 000 000 | 7 500 |

| 5 000 000 – 10 000 000 | 20 000 |

| 10 000 000 – 30 000 000 | 50 000 |

| Свыше 30 млн. | 100 000 |

| *Сбор на мотоциклы составляет 250 рублей | |

Растаможка авто из Германии не старше 3 лет

Для расчета стоимости ввоза «молодых» автомобилей из Германии не старше 3 лет используйте следующую таблицу:

| Цена авто (в Евро) | Размер пошлины в процентном соотношении от объемов двигателя |

| До 8 500 | 54 % или не меньше 2,5 € / 1 см 3 |

| 8 500 – 16 700 | 48 % или не меньше 3,5 € / 1 см 3 |

| 16 700 – 42 300 | 48 % или не меньше 5,5 € / 1 см 3 |

| 42 300 – 84 500 | 48% или не меньше 7,5 € / 1 см 3 |

| 84 500 – 169 000 | 48% или не меньше 15 € / 1 см 3 |

| Свыше 169 000 | 48% или не меньше 20 € / 1 см3 |

Информация актуальна для новых машин с минимальным пробегом, где указана фактическая цена и возраст ТС. Например, недорогой автомобиль из Германии в 2022 году можно растаможить за 2,5 Евро из расчета на 1 см 3 от объема двигателя и заплатить таможенный сбор в размере 54% от стоимости авто.

Растаможка авто из Германии старше 3 лет, но не старше 5 лет

Если автомобиль перешагнул 3-летний рубеж, но не достиг 5-летнего возраста, принцип расчета несколько изменяется:

Растаможка авто из Германии старше 5 лет

Расчет суммы для автомобилей из Германии свыше 5-летнего возраста будет отличаться от предыдущих категорий:

Пример расчета растаможки авто из Германии в 2022 году

Если вы решили купить немецкую машину на территории страны-производителя, не поленитесь и сделайте предварительный расчет. Это поможет оценить реальные затраты на растаможку в России. Рассмотрим 2 примера – на «молодой» и «старый» автомобиль.

Для проведения расчета в 2022 году необходимо определиться с годом выпуска, а также уточнить приблизительный ценник и объем двигателя нужного ТС. Вначале считаем пошлину на авто младше 3 лет:

- Марка Volkswagen Polo. Выпущен 30 марта 2016 года. Стоит 5 000 Евро. Объем двигателя составляет 1,2 литра (или 1 200 см 3 ).

- Смотрим таблицу вычислений для авто не старше 3 лет. Стоимость ТС не превышает 8 500 Евро. Соответственно, расчет выглядит так:

Пошлина по размеру процентной ставки: 5 000 (цена) х 0,54 = 2 700

Пошлина по объему двигателя: 2,5 х 1 200 (объем) = 3 000

- Из полученных вычислений всегда выбираем большее значение. Общая сумма пошлины составит 3 000 Евро.

А теперь посчитаем пошлину для автомобиля, который перешагнул 5-летний рубеж. Итак:

- Марка BMW X3. Выпущен 10 апреля 2010 года. Стоит 35 000 Евро. Объем двигателя составляет 3 литра (или 3 000 см 3 ).

- Возраст ТС подходит для таблицы авто старше 5 лет. Получаем размер пошлины: 5,7 х 3 000 = 17 100 Евро

Если посчитать пошлину на автомобиль аналогичной марки не младше 3, но и не старше 5 лет, сумма получится следующей: 3,6 х 3 000 = 10 800. Примеры наглядно показывают, что растамаживать намного выгоднее машины «среднего» возраста.

Поэтому при покупке присмотритесь внимательнее к дате выпуска: возможно, выбранное авто уже через неделю перешагнет 3-летний возраст, и позволит изрядно сэкономить на растаможке.

Можно ли ездить на нерастаможенной машине?

Таможенный закон отводит ровно сутки на выполнение всех процедур в 2022 году – предоставление автомобиля на проверку инспектору и оплату положенных сборов, пошлин и налога.

В противном случае ответственное лицо получает серьезный штраф по факту единичных нарушений, когда общая сумма долга не превышает 1 млн рублей, а также подвергается уголовному преследованию, если неоплаченные сборы составляют больше 1 млн рублей.

Однако в 2022 году законом предусмотрены исключения, которые разрешают ездить на нерастаможенной машине из Германии по территории России. Меры носят временный характер и распространяются на 2 категории лиц:

- Граждане иностранного государства, которые оформили временное пребывание автомобиля на территории России. Оплачивать сборы, пошлины и налог не придется, если ТС зарегистрировано в другой стране. С момента въезда срок передвижения авто по РФ ограничивается 1 годом.

- Россияне, которые купили ТС с регистрацией в другом государстве и въехали на территорию России по форме временного ввоза. В этом случае закон разрешает свободное перемещение машины в течение 6 месяцев (с возможностью 1 раз продлить эту «привелегию»), после чего необходимо в полном объеме оплатить пошлины, сборы и налог.

Регламентирует порядок временного пребывания одно из положений таможенного законодательства «Соглашение о порядке перемещения» при участии «Инструкции о порядке совершения таможенных операций» № 311 от 18.06.2010 г.

Чем грозит езда на нерастаможенной машине в 2022 году?

За нарушение законов государством предусмотрены санкции, которые рискует получить владелец автомобиля из Германии при незнании или осознанном нарушении таможенных процедур. Регламентирует порядок наказания гл. 16 КоАП РФ и ст. 194 УК РФ. Общая сумма «штрафных» в 2022 году напрямую зависит от формы правонарушения:

- Затянули срок подачи таможенной декларации – от 1 до 2,5 тысяч рублей.

- Задержали оплату таможенных начислений – от 500 рублей до 2,5 тысяч рублей.

- Допустили прочие нарушения по факту ввоза/вывоза ТС – от 1 до 2 тысяч рублей.

- Задержали вывоз автомобиля, ввезенного в страну временно – до 2,5 тысяч рублей.

В случае неоднократного нарушения правовых актов гражданин может и вовсе лишиться машины на законных основаниях, а при скопившемся долге свыше 1 млн. рублей предусмотрена уголовная ответственность.

- Штраф за просроченный платеж от 100 до 500 тысяч рублей.

- Общественные работы в общей сложности до 480 часов.

- Лишение свободы на срок до 2 лет (или общественные работы аналогичной продолжительности).

Соблюдайте законодательную базу, чтобы без последствий растаможить купленный автомобиль.

Какие нововведения планируются в 2022 году?

В ближайшем будущем выгодные условия растаможивания авто из Германии ожидают граждан, которые занимаются ввозом автомобилей с мощным двигателем. Так, при объеме мотора от 2 800 см 3 до 3 200 см 3 пошлина может опуститься 12,5 %.

Особые преференции в 2022 году получат внедорожники и кроссоверы типа «Sport Utility Vehicle» (спортивно-утилитарные авто) с полным приводом. При объеме двигателя 3 500 – 4 200 см 3 размер пошлины опустится до 12,5%, а для автомобилей с объемом мотора свыше 4,2 литра сумма сбора составит 10% от номинальной стоимости.

Однако обольщаться прежде времени не стоит, поскольку поправки еще не приняты и в любой момент планы могут быть скорректированы. Напомним, что в сегменте «легких» машин кардинальных изменений не предвидится, кроме повышения стоимости ТС на фоне ослабления рубля. Соответственно, это увеличит и затраты на растаможку авто.

В завершение – о нюансах нерастаможенных авто из Германии

Иногда автомобилисты, не изучив законодательную базу, с долей наивности относятся к прохождению таможни. Ошибочно полагать, что покупка машины в другой стране без оформления в собственность автоматически дает право ездить на ней по территории России, используя генеральную доверенность официального владельца.

В действительности это прямое нарушение закона, поскольку такое право может быть предоставлено исключительно иностранным гражданам, которые въезжают в страну на личных автомобилях и на определенный срок. Подобное исключение в 2022 году на россиян не распространятся и об этом важно помнить, чтобы передвижение на нерастаможенной машине из Германии не «вышло боком».

Растаможка электромобилей

Поскольку Россия, как и другие страны, заинтересована в развитии электротранспорта, в перспективе различные преимущества и послабления для владельцев электромобилей:

бесплатные парковки с зарядками;

отмена транспортного налога;

движение по выделенным полосам для общественного транспорта;

бесплатный проезд по платным дорогам;

дополнительные скидки для покупателей;

субсидирование для производителей.

Все эти меры направлены на улучшение экологической ситуации в России и увеличение количества электромобилей. Производство электромобилей налажено в:

Следовательно, именно эти страны являются основными импортерами автомобилей, работающих на электричестве. И, конечно, в каждой стране производят определенные марки электромобилей.

Наиболее известны электромобили американского бренда Tesla. Как раз не так давно основатель компании Илон Маск представил новую модель Tesla – самую быструю и дорогую. Речь идет о Tesla Model S в спецификации Plaid. 624 км можно будет проехать без подзарядки.

Конструкторы существенно доработали техническую составляющую электрокара, что обеспечило прирост скорости, более быструю зарядку – запас на 300 км за 15 минут. Электромобиль сможет разгоняться до 320 км/ч при наличии особых колесных дисков и шин. Благодаря доработке теплового насоса более эффективно распределяется образующаяся при работе силовой установки тепловая энергия: на 50% сократились затраты на обогрев салона и на 30% увеличился запас хода в зимний период. При этом за счет увеличения радиатора охлаждения силовая установка быстрее охлаждается. Позаботились и о комфорте: новом еще более комфортабельном салоне, продвинутой бортовой развлекательной системе.

Быстрыми темпами развивается китайское электромобильное производство, представленное компанией Xpeng. Уже налажено производство кроссовера G3, а не так давно был презентован седан P7. По своим внушительным габаритам и комфорту он сравним с Tesla Model S.

Его окрестили «убийцей Теслы». Автомобили Xpeng P7 разработаны на платформе SEPA с встроенной нейронной сетью. Компания легально использует находящиеся в открытом доступе технологии Tesla. И кроме того, что этот электрокар очень похож на Tesla Model S, он стоит дешевле, имеет большой запас хода и… умеет исполнять музыку со спецэффектами. Пока, правда, Xpeng P7 не удается зарядить с помощью функции быстрой зарядки, но, благо, есть разъем для зарядки переменным током Type2.

Пока наибольшей популярностью в России пользуются Audi e-tron GT:

зарядка до 80% за 20 мин;

запас хода – 400 км;

максимальная скорость 240 км/ч;

запас хода – 340 км;

зарядка до 80% – 22,5 мин;

максимальная скорость – 260 км/ч.

Кстати, «СБ Карго» поможет растаможить Tesla Model S, Xpeng P7, Audi e-tron GT, Porsche Taycan Turbo S и другие модели электрокаров.

Особенности таможенного оформления

Правила ввоза электромобилей на территорию РФ периодически изменяются. Так, в 2017 году таможенные пошлины были снижены с 17% до 0%, но в 2019 году за растаможку снова пришлось платить: за легковые электрокары – 17%, за грузовые – 15%.

Совет ЕЭК объявил о вступлении в силу с 15 апреля 2022 года нового правила об отмене таможенных пошлин на ввозимые в страны ЕАЭС (Россию, Беларусь, Казахстан, Киргизию, Армению) автомобили с полностью электрической силовой установкой (ТН ВЭД ЕАЭС 8703 80 000 2). Это сразу же дало эффект – ввоз электромобилей увеличился почти вдвое. Новое постановление будет действовать до 31 декабря 2022 года. Продления льгот на ввоз электромобилей не ожидается. В проекте новой редакции ТН ВЭД ЕАЭС, которая будет действовать с 2022 года, уже заложена ставка пошлины в 15% (подробнее здесь). Если вы собираетесь покупать электромобиль – покупайте сейчас!

Изменился перечень необходимых для таможенного оформления документов.

Процедура таможенного оформления электромобиля занимает в среднем 2-3 недели, но может и растянуться. Растаможка производится по месту постоянной регистрации владельца транспортного средства. Пока выполняются все необходимые действия, электромобиль хранится на складе. Но, несмотря на это, проверку документов будут проводить при пересечении границы, поэтому комплект документации должен быть подготовлен до въезда на территорию РФ. Список включает:

паспорт собственника (загранпаспорт и гражданина РФ);

декларацию ДТ-6 + отметка о несопровождаемом или сопровождаемом багаже;

заявление с указанием точного времени прибытия на контрольно-пропускной пост;

расписку, подтверждающую внесение депозита;

заверенную нотариально доверенность, если растаможку выполняет таможенный брокер;

документацию на транспортное средство.

Депозит служит гарантией оплаты таможенных платежей при растаможке и он вносится за несколько дней до планируемой даты пересечения границы, поскольку средства уже должны быть на расчетном счете ведомства в этот момент. Если их не окажется на балансе, то автомобиль помещают на платную автостоянку. Там он будет находиться до тех пор, пока проблема не будет устранена.

После проверки документов и осмотра электромобиля выдается пропуск в таможенную зону.

Обратите внимание! В декларации должны быть указаны достоверные сведения. Предоставление заведомо ложной информации влечет за собой административную и уголовную ответственность. Штраф составляет 2500 рублей, возможна конфискация электрокара.

Транспортное средство должно быть растаможено и зарегистрировано по месту регистрации владельца. Там же оплачиваются установленные законом таможенные платежи. К ним относятся:

сбор за таможенное оформление, размер которого зависит от стоимости транспортного средства;

таможенная пошлина – 15% от таможенной стоимости (до 31.12.2022 – 0%) – ставка действительна для всех юридических лиц, и также физических лиц, если электрокар возрастом более 3 лет.

акцизный сбор – на автомобили для юридических лиц, если их мощность более 90 л.с.;

единый налог – установлен только для физических лиц, приобретающих автомобиль младше 3 лет, и варьируется от 48% до 54% от таможенной стоимости. 48% уплачиваются, если стоимость автомобиля более 8500 евро, 54% – если менее 8500 евро.

утилизационный сбор – сумма зависит от правового статуса субъекта и назначения электромобиля.

Минпромторг предложил повысить в 9 раз утильсбор на ввозимые в РФ новые электромобили

Москва. 9 ноября. INTERFAX.RU – Повышающие коэффициенты для расчета утильсбора на ввозимые в РФ новые легковые электромобили могут быть проиндексированы с начала 2022 года почти в 9 раз, на подержанные электромобили старше трех лет – почти в 4 раза. Это следует из подготовленного Минпромторгом РФ проекта постановления правительства, опубликованного на сайте regulation.gov.ru.

Предложенные министерством поправки должны уточнить постановление правительства (№1291), по которому рассчитывается размер уплаты утильсбора на автомобили.

Предполагается, что повышающий коэффициент для расчета сбора на импорт юрлицами новых легковых электромобилей увеличится с нынешнего 1,63 до 14,4; машин старше трех лет – с 6,1 до 24,1. Таким образом, с учетом базовой ставки в 20 тыс. руб. утильсбор с одного нового легкового электромобиля планируется увеличить с 32,6 тыс. руб. до 288 тыс. руб.; с подержанного автомобиля – со 122 тыс. руб. до 482 тыс. руб.

“Ожидается, что увеличение ставок утильсбора не вызовет роста цен на автомобили российского производства, так как данное увеличение будет компенсировано пропорциональным увеличением государственной поддержки отраслевых программ стимулирования спроса”, – отмечает Минпромторг в пояснительной записке к проекту постановления.

Согласно документу, изменения также будут внесены и в части расчета сбора на автомобили, которые ввозятся в РФ физическими лицами для личного пользования.

“Ставка утилизационного сбора в отношении транспортных средств, ввозимых физическими лицами для личного пользования, составит не более 4,5 тыс. руб. в отношении новых автомобилей и не более 6,5 тыс. руб. в отношении автомобилей, бывших в употреблении”, – пишет Минпромторг в пояснительной записке.

Коэффициенты утильсбора по двум указанным Минпромторгом видам автомобилей сейчас составляют 0,17 и 0,26 соответственно. Таким образом, при базовой ставке утильсбора в 20 тыс. руб. предельный размер сбора с машины должен составлять не более 3,4 тыс. руб. и 5,2 тыс. руб. соответственно. В то же время обозначенные Минпромторгом в пояснительной записке предельные лимиты рассчитаны исходя из возможной базовой ставки сбора в 25 тыс. руб.

Именно такая 25-процентная индексация утильсбора на легковые автомобили в целом – через повышение базовой ставки с 20 тыс. руб. до 25 тыс. руб. – была предложена Минпромторгом в начале года и согласовывалась в правительстве. Однако официальных решений по повышению сбора пока не принималось.

Общественное обсуждение проекта Минпромторга по коэффициентам утильсбора на электромобили будет проходить до 23 ноября, говорится в опубликованных на regulation.gov.ru материалах.

Обсуждение на заседании ЕЭК

Как сообщалось, на заседании Совета Евразийской экономической комиссии (ЕЭК) в конце октября обсуждалось продление беспошлинного ввоза электромобилей на территорию Евразийского экономического союза (ЕАЭС). Продлить его предлагала Белоруссия, РФ выступала против.

В Минпромторге “Интерфаксу” заявляли: “Продление нулевой ставки таможенной пошлины на электромобили не будет способствовать принятию инвестиционных решений в России. В этой связи предложение республики Беларусь в том виде, в котором оно выносится на рассмотрение Совета ЕЭК, Минпромторг России не поддерживает”. Знакомые с итогами заседания источники сообщали “Интерфаксу”, что согласованной позиции по вопросу выработано не было, и тема еще будет обсуждаться.

Ассоциация европейского бизнеса обеспокоена

Обеспокоенность в связи с возможным введением пошлин на ввоз в РФ электромобилей выразила Ассоциация европейского бизнеса (АЕБ) в своем традиционном автомобильном пресс-релизе, который вышел накануне.

“Разумеется, растущий сегмент электромобилей может со временем быть занят моделями местного производства. Это положительное развитие может быть серьезно подорвано отказом от продления нулевой ставки ввозной таможенной пошлины на электромобили на ближайшие годы, что приведет к росту стоимости электромобилей, снижению покупательского спроса и последующей стагнации в динамике продаж. Кроме того, некоторые производители могут отложить вывод своих электромобилей на российский рынок на фоне более высоких затрат на меньший, чем ожидалось, объем продаж электромобилей”, – отметила АЕБ со ссылкой на главу комитета автопроизводителей ассоциации Томаса Штэрцеля.

От лица комитета Штэрцель заявил, что “продление нулевой ставки ввозной таможенной пошлины на электромобили выгодно как всем участникам рынка, так и государству”.