ОБЩАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВА ИТАЛИИ

Италия – высокоразвитая страна, где широко представлен новый постиндустриальный тип экономики.

После второй мировой войны экономика страны развивалась более быстрыми темпами, чем в других развитых странах. Это было обусловлено притоком капитала из США, наличием дешевой рабочей силы, развитием туризма и ростом доходов этой отрасли. Все это позволило Италии приблизиться к странам-конкурентам.

Индустриализация страны завершилась в 1960-е гг., в период так называемой «чудо-экономики». Нехватка природных ресурсов явилась решающим фактором выбора принципа экономического преобразования: экспортировать, чтобы выжить.

Все послевоенные кризисы не обошли Италию. В середине 70-х гг. в Италии имел место серьезный экономический спад, вызванный энергетическим кризисом.

В 80-е гг. итальянская экономика преодолела новый экономический кризис, обуздала инфляцию и начала промышленную реконструкцию. Следствием этого явилось бурное развитие электронной и химической промышленности.

Девяностые годы не обошлись без потрясений. Безработица достигла угрожающих масштабов, только в 1993 г. было потеряно 230 тыс. рабочих мест. Безработица и дестабилизирующее воздействие рабочих волнений стали одной из основных проблем правительства Италии.

В структуре экономики преобладает сфера услуг – 68,2% ВВП; доля промышленности – 28% ВВП; сельского хозяйства – 3,3% ВВП.

Промышленность. Для структуры итальянской промышленности характерно:

1) большее значение в экономике отраслей легкой промышленности при сохранении определенных позиций тяжелой индустрии;

2) ведущая роль машиностроения;

3) более высокая, чем в других странах ЕС, роль химической промышленности;

4) слабо развита горнодобывающая промышленность;

5) большое значение малых и средних предприятий.

Из всех развитых стран Италии присущи наиболее резкие территориальные контрасты в уровне индустриализации. В Южной Италии в промышленности занято менее 15% экономически активного населения, а на Северо-Западе – около 40%. Здесь же сосредоточена и подавляющая часть наиболее передовых наукоемких производств.

Проводимая итальянским правительством и ЕС региональная политика направлена на ликвидацию экономической отсталости ряда Центральных и Южных районов страны. Проводимая в этих районах индустриализация предполагает строительство небольших предприятий легкой и пищевой промышленности в малых и средних городах Центральной и Южной Италии. Идет ускоренное развитие приморских промышленных центров (Равенна, Таранто, Кальяри на Сардинии и др.) на базе использования импортного сырья, в частности, нефти.

В структуре итальянской промышленности наблюдается постоянный рост доли обрабатывающей промышленности – основы итальянской индустрии. Ведущее место в обрабатывающей промышленности занимает машиностроительный комплекс, доля которого превышает 35%. Сюда относятся: общее машиностроение; производство транспортных средств; выпуск электротехнического и электронного оборудования; металлообработка и выпуск изделий из металла.

Наблюдается некоторое отставание Италии от других индустриальных стран по уровню научного потенциала, поэтому страна в МРТ специализируется на производстве машин и оборудования средней и малой наукоемкости, поставляя на мировой рынок довольно широкую гамму машиностроительной продукции. В частности, она является одним из крупнейших производителей сельскохозяйственной техники, электробытового, упаковочного и пищевого оборудования, станков, текстильного оборудования, подвижного состава и других транспортных средств.

Италия является одним из крупнейших в мире производителей и экспортеров потребительских товаров, отличающихся высоким качеством и изысканным дизайном.

Топливно-энергетический комплекс. Италия крайне бедна источниками энергии, имеет неблагоприятный энергобаланс.

В среднем за счет собственных ресурсов покрывается лишь 17% потребностей. Почти 70% в энергобалансе приходится на нефть. По этому показателю Италия сравнима среди постиндустриальных стран только с Японией: около 15% – на природный газ, 7–8% – на уголь, гидро — и геотермическую энергию.

Собственная добыча нефти невелика – 1,5 млн т. в год. За рубежом Италия закупает 98% всей потребляемой нефти (свыше 75 млн т.). Нефть поступает из Саудовской Аравии, Ливии, России. Италия располагает самой крупной в Западной Европе, по установленным мощностям, нефтеперерабатывающей промышленностью (200 млн т.), но степень использования ее очень низка.

Добыча природного газа (20 млрд куб. м в 1999 г.) обеспечивает около 46% потребностей в нем. Газ импортируется из России, Алжира, Нидерландов. Италия закупает около 80% твердого топлива. Каменный уголь ввозится из США и ЮАР.

Свыше 3/4 электроэнергии вырабатывается на ТЭС, использующих главным образом мазут. Поэтому электроэнергия дорогая, велик импорт электричества из Франции. После аварии на ЧАЭС было решено работу действующих АЭС остановить и не строить новых. Главные цели государственной энергетической программы – экономия потребления энергии и сокращение импорта нефти.

Черная металлургия Италии работает на импортном сырье. Собственная добыча незначительна – 185 тыс. тонн в год. Коксующийся уголь целиком ввозится из-за границы, в основном из США. Италия является крупным экспортером металлолома, а также руд легирующих металлов.

Импорт сырья для отрасли предопределил размещение крупнейших металлургических комбинатов на морском побережье в Генуе, Неаполе, Пьомбино, Таранто (последний, самый крупный в ЕС, мощностью 10 млн тонн стали в год).

В 2000 г. производство стали составило 25,6 млн тонн (седьмое место в мире). Многочисленные передельные и прокатные заводы тяготеют к крупным центрам машиностроения и к источникам сырья (лома). Предприятия передельной металлургии построены в Милане и Турине.

Крупнейшими производителями стали в стране являются ТНК «Рива» и «Финсидер».

На мировом рынке Италия специализируется на производстве тонкой, холоднокатаной стали и стальных труб. Главная продукция цветной металлургии: алюминий, цинк, свинец и ртуть.

Страна занимает второе место в ЕС и шестое в мире по прокату металлов, на ее долю приходится 40% производства черных металлов в ЕС.

Химическая промышленность Италии специализируется на производстве продукции нефтехимии, полимеров (особенно полиэтилена, полипропилена) и синтетических волокон.

Отрасль высоко монополизирована, господствуют крупные фирмы. Фирма «ЭНИ» занимает первое место в Европе по производству акриловых волокон, второе – по производству пластмасс, третье – по производству удобрений. «Монтэдисон» обеспечивает 1/4 производства химических удобрений страны. «СНИА» специализируется на производстве химических волокон, пластмасс, красителей, средств защиты растений, лекарств.

Италия занимает пятое место в мире по производству лекарств.

Старейший и важнейший район химической промышленности – Северо-Запад. Вследствие обострения экологической ситуации, нехватки свободных площадей, трудностей с электроснабжением этот регион специализируется на производстве продукции тонкой химии. Крупными центрами являются: Милан, Турин, Мантуя, Савона, Новара, Генуя.

Северо-Восточная Италия специализируется на производстве массовых нефтехимических продуктов, удобрений, синтетического каучука (Венеция, Порто-Маргера, Равенна).

Профиль Центральной Италии – неорганическая химия (Розиньяно, Фоллоника, Пьомбино, Терни и другие).

Южная Италия специализируется на производстве продуктов органического синтеза, минеральных удобрений (Брензи, Аугуста, Джеле, Торто-Торресе и другие).

Машиностроение – ведущая отрасль итальянской промышленности. В ней занято 2/5 всех промышленных рабочих, создается 1/3 всей стоимости промышленной продукции и 1/3 экспорта страны.

Для отрасли характерна высокая доля транспортного машиностроения в производстве и экспорте. По производству автомобилей (1,7 млн в 1999 г.) Италия заняла девятое место в мире. Крупнейшей автомобильной компанией является фирма ФИАТ (фабрика итальянских автомобилей в Турине). Она многопрофильна и производит локомотивы и вагоны, тракторы, судовые и авиационные двигатели, дорожно-транспортные машины, станки, роботы. В 1986 г. «Фиат» приобрел контрольный пакет акций своего конкурента – фирмы «Альфа Ромео».

Столицей «Фиата» является Турин, где находится штаб-квартира и крупнейший завод «Мирафьори»; автомобильные заводы построены также в Милане, Неаполе, Больцано, Модене. Фирма имеет свои филиалы во многих странах мира. В 1960-х гг. участвовала в строительстве завода-гиганта ВАЗ в Тольятти.

«Фиат» входит в первую десятку крупнейших производителей автомобилей, на долю которой проходится 5,3% мирового производства.

Фирма «Феррари» известна производством гоночных машин.

Международной специализацией Италии является не только производство автомобилей, но и мотоциклов, мотороллеров, мопедов и велосипедов.

Судостроение – кризисная отрасль транспортного машиностроения; тоннаж ежегодно спускаемых на воду судов не превышает 250–350тыс. бр.рег.т. Центры судостроения: Монофальконе, Генуя, Триест, Таранто.

Разнообразна продукция, выпускаемая электротехнической промышленностью – холодильники, стиральные машины, телевизоры. Отрасль отличается высокой территориальной концентрацией в Милане, его пригородах и в соседних городах – Варезе, Комо и Бергамо.

Растет производство продукции в электронике. Италия производит персональные компьютеры, электронные компоненты. В отрасли лидирует фирма «Оливетти», она же один из крупнейших в Европе производителей пишущих машин. Главный завод этой фирмы расположен в г. Иврея, севернее Турина. Электронные компоненты производит итало-французская компания «СТС-Томсон».

Получила развитие в Италии легкая промышленность. Страна является одним из крупнейших в мире производителей и экспортеров хлопчатобумажных и шерстяных тканей, одежды и обуви, мебели, ювелирных и фаянсовых изделий и др. По выпуску обуви Италия занимает третье место в мире после КНР и США. Итальянская фирма «Бенеттон», специализирующаяся на производстве готовой одежды и трикотажа, – одна из крупнейших в Европе, имеет свои филиалы в 110 странах мира. Штаб-квартира фирмы расположена в городе Тревизо.

Сфера услуг. Ведущую роль в отрасли играют туризм и банковская деятельность. Важнейшим источником дохода является туризм. Италию ежегодно посещают свыше 50 млн туристов. Более 3/4 всего оборота итальянского туристического бизнеса приходится на три города: Рим, Венецию и Флоренцию. Почти все прибывающие в Рим туристы посещают уникальное государство Ватикан. Развивается и так называемый «шоппинговый туризм», привлекающий оптовых торговцев продукцией итальянских малых и средних предприятий, а также индивидуальных потребителей итальянской одежды и обуви.

Италия является родиной банков, 67% ее населенных пунктов имеют банковские учреждения.

В Италии хорошо развиты все виды транспорта. Страна имеет развитую сеть железных (протяженность 9944 мили) и автомобильных дорог. Более 90% пассажиров и 80% грузов перевозится автомобилями. Главная транспортная артерия страны – «автострада солнца», связывающая Турин и Милан через Болонью и Флоренцию с Римом, Неаполем и Роджо-ди-Калабрия. Итальянский парк автомобилей насчитывает около 32 млн. Во внешних перевозках грузов преобладает морской транспорт; 80–90% импортируемых грузов доставляется морским путем. Самые крупные порты: Генуя (грузооборот 50 млн тонн в год) и Триест (35 млн тонн в год). Главный каботажный порт страны – Неаполь.

В Италии 34 аэропорта, среди них главные: Рим, Генуя, Венеция, Триест, Палермо, Неаполь, Специя.

Сельское хозяйство играет в экономике Италии гораздо более важную роль, чем, например, в Великобритании и ФРГ. Отрасль в то же время лишь на 75–80% обеспечивает население продовольствием, несмотря на благоприятные природные условия. Это объясняется сохранением архаичных аграрных отношений на Юге и раздробленностью хозяйств. Около 3/4 из них имеют площадь меньше 5 га.

Хотя благодаря государственной аграрной политике и европейской интеграции сельское хозяйство сильно изменилось. Выросла концентрация производства в руках крупных хозяев за счет разорения мелких собственников; расширились арендные и кооперационные отношения; ирригация; выросла урожайность культур и продуктивность скота.

Север, включая Паданскую равнину, имеет более благоприятные условия для развития сельского хозяйства. Здесь сосредоточено 2/3 орошаемых площадей; вносится в 3 раза больше, чем на юге, минеральных удобрений на 1 га обрабатываемых земель.

Главной отраслью сельского хозяйства Италии является растениеводство. Ведущая отрасль растениеводства – овощеводство. Ежегодно в Италии собирают 14 млн тонн овощей, из них 5 млн помидоров (ведущие районы – Эмилия-Романья, Кампания, Апулия).

Зерновое хозяйство, вторая по значению отрасль растениеводства, испытывает кризис. По сборам зерновых (18–20 млн тонн) Италия в 2,5 раза уступает Франции. Выращивают пшеницу, кукурузу, рис.

Важнейшая техническая культура – сахарная свекла. По сборам овощей и фруктов Италия на первом месте в Европе. Италия делит с Францией первое место в мире по сборам винограда (10 млн т) и производству виноградных вин.

Развитие животноводства сдерживается недостатком кормовой базы и острой конкуренцией более дешевой продукции Франции, Нидерландов и других стран ЕС.

Промышленность и сельское хозяйство Италии

Италия — республика парламентского типа, расположенная в Центральном Средиземноморье. Государство включает Апеннинский полуостров, часть Балканского полуострова, острова Сицилия, Сардиния и множество мелких островов. Общая площадь страны составляет 301 340 км². Главой страны является президент.

Италия граничит с Австрией, Швейцарией, Словенией и Францией. На территории страны расположены государства Ватикан и Сан-Марино.

Столицей Италии является город Рим. Страна поделена на 20 областей, 5 из которых включают 110 провинций. На территории Италии находится наибольшее число памятников, включенных в Список Всемирного наследия ЮНЕСКО.

Население

В Италии проживают 61 млн 800 тысяч человек, включая трудовых и нелегальных мигрантов. Количество городских жителей составляет 68%, мужского населения — 49%. Национальный состав представлен итальянцами — 94%, азиатами — 2,5%, европейцами — 1,5%, выходцами из стран Магриба — 1,5% и южноамериканцами — 0,5%. Официальный язык страны — итальянский, в некоторых провинциях используются языки национальных меньшинств.

Плотность населения Италии составляет 198,6 человек на 1 км². Большая часть населения проживает в Северной Италии. Самыми густонаселенными областями являются Лигурия, Ломбардия и Кампания, что объясняется благоприятными экономическими условиями.

В самом крупном городе Италии — Милане проживает 7,5 млн человек, в Риме, включая окрестности — около 4 млн человек. К крупным городам также относятся Неаполь и Турин. Средняя продолжительность жизни населения составляет 83 года. Женщины выходят на пенсию в 65 лет, мужчины — в 70.

Промышленность Италии

(Завод знаменитой марки в Италии)

Главной отраслью итальянской промышленности является автомобилестроение. Страна является одним из ведущих мировых экспортеров грузовых и легковых автомобилей. Большая часть автомобильных заводов расположена в северной части Италии. Страна также занимает ведущие позиции в мире по производству мопедов и велосипедов.

В стране постоянно развивается станкостроение. Фрезерные, токарные, шлифовальные станки, машины для полиграфической пищевой, обувной, текстильной, резиновой, пластмассово-перерабатывающей отраслей, а также промышленные роботы используются на предприятиях во всем мире.

В стране развито электротехническое производство — изготовление стиральных машин, холодильников, радиоэлектронного оборудования. Химическая промышленность представлена предприятиями по производству искусственных волокон, пластмасс, лаков, красок и фармацевтическими препаратами.

(Торговые бутики в Милане)

Традиционной отраслью итальянской промышленности является текстильное производство — изготовление различных тканей из натуральных и искусственных материалов. Страна является ведущим мировым экспортером обуви и одежды. Металлургическая промышленность представлена несколькими заводами, расположенными в крупных индустриальных городах. В стране развита нефтеперерабатывающая промышленность, основанная на экспортном сырье, а также судостроение.

Третье место после машиностроения и производства текстиля в Италии занимает пищевая промышленность, главные центры которой расположены в северной части страны. Здесь производятся большие объемы сыров, макароны, овощные консервы, оливковое масло, вино и сахар.

Сельское хозяйство Италии

Благоприятный средиземноморский климат создает идеальные условия для развития в Италии сельского хозяйства, основу которого составляет растениеводство. Главной зерновой культурой, выращиваемой на территории всей Италии, является пшеница. На севере страны также успешно произрастают кукуруза, овес, ячмень и рис. Плодородные прибрежные земли заняты фруктовыми, оливковыми садами и виноградниками.

В центре и на юге Италии успешно выращиваются цитрусовые, орехи, черешня, персики, бахчевые, миндаль, горох, фасоль, абрикосы, инжир, картофель, помидоры, спаржа, капуста, лук, салаты, артишоки, а также технические культуры — сахарная свекла, соя, конопля, лен, хлопок и табак. В большинстве своем растениеводством занимаются мелкие крестьянские хозяйства. Важной отраслью сельского хозяйства являются цветоводство.

Италия также является одним их крупных в Европе производителем мяса. Крупный рогатый скот, а также свиней выращивают на севере страны в мелких хозяйствах. Главной овцеводческой областью является остров Сардиния. В окрестностях крупных городов расположено множество птицеферм. Рыболовство в Италия развито слабо. Рыба и морепродукты перерабатываются на прибрежных консервных заводах. Несмотря на развитое сельское хозяйство, население Италии обеспечивается собственными продовольственными продуктами только на 75%.

Отрасли специализации и территориальная организация хозяйства Италии

Душевой показатель валового внутреннего продукта (по ППС) в начале XXI в. составил 20 тыс. евро в год. Общий ВВП превысил I трлн евро.

Набор отраслей специализации мирового и европейского масштаба у Италии значительно меньший, чем у Германии, Франции или Великобритании. Однако большинство из них технически современны, эффективны и высокорентабельны.

Доли секторов экономики и набор ключевых отраслей хозяйства говорят о том, что Италия прошла индустриализацию и вполне может быть отнесена к странам постиндустриального типа. Так, доля третичного сектора в ВВП превышает 60%. Но есть и свои особенности: высокая степень зависимости хозяйства от импорта энергоносителей и сырья, резкие территориальные контрасты в развитии хозяйства и уровне доходов населения (богатый Север и бедный Юг), отставание В развитии наукоемких и высокотехнологичных отраслей.

Сельское хозяйство Италии по составу типично для Средиземноморья, но по продуктивности отстает от многих стран ЕС. 80% сельхозпродукции дает растениеводство. Треть сельскохозяйственных земель занимают пашни, а половину пашен — зерновые культуры. Со времен Древнего Рима основу растениеводства образует «средиземноморская триада»; пшеница, виноград, оливки. Эталонная область традиционного средиземноморского растениеводства — италийский «каблук» Апулия.

«Житница» Италии — Паданская низменность. Пшеничные поля, расположенные в плодородной пойме р. По, дают богатые урожаи зерна. На юге — в Апулии и на Сицилии — они ниже, но зато здесь выращивают сорта твердой пшеницы, которые идут на изготовление знаменитых спагетти — итальянского национального блюда.

Виноградарство имеет многотысячелетнюю историю. Виноградники — один из главных элементов итальянского сельского пейзажа. Здесь выращивается более 250 сортов винограда. Сбор превышает 10 млн тонн в год. По производству вин Италия входит в тройку главных мировых производителей, наряду с Францией и Испанией.

Оливковые рощи — также неотъемлемый элемент ландшафта страны, особенно на юге. По сбору оливок Италия занимает 2-е место в мире после Испании (3 млн тонн в год). Почти столько же выращивают цитрусовых. Посадки апельсинов, мандаринов, грейпфрутов, лимонов сконцентрированы преимущественно в двух южных областях — в Калабрии и на Сицилии. Здесь же выращивают грецкий орех, миндаль, фундук, собирают бергамот и табак. Обширны плантации цветов.

Среди важных отраслей итальянского растениеводства можно назвать рисоводство и овощеводство. Рис возделывают в пойме р. По, используется он для приготовления национального блюда ризотто, а также экспортируется в страны ЕС. Овощеводство разнообразнейшее: на небольших частных огородах в открытом грунте или теплицах выращивают томаты, салаты, лук, артишоки, спаржу, что типично для средиземноморской страны.

Животноводство занимает подчиненное положение из-за ограниченной кормовой базы, но, как и растениеводство, имеет древнейшие корни. Главный сдерживающий фактор развития сегодня — жесткая конкуренция в условиях общеевропейского рынка со стороны более рентабельных производителей, которых теперь немало в Европейском союзе. Главный овцеводческий район — о. Сардиния. Мясомолочное животноводство развито на альпийских лугах Северной Италии. Птицеводческие фермы размещаются вокруг крупных городов.

В Италии создана мощная современная индустрия. Базовые отрасли промышленности имеют особые черты. 70% энергопотребления обеспечивают нефть и газ, хотя своих месторождений в стране почти нет. Большинство ТЭС работает на мазуте. По объемам импорта нефти в Зарубежной Европе Италия уступает только Германии. Общая мощность нефтеперерабатывающих заводов самая большая в Зарубежной Европе — 100 млн тонн в год. Значительная часть нефтепродуктов экспортируется в страны ЕС. Самый крупный завод мощностью 16 млн тонн в год находится в г. Саррок на о. Сардиния. Гидроэлектростанции, сооруженные в Альпах, обслуживают не только север и северо-восток страны, но и соседей: электроэнергию продают в Швейцарию и Австрию.

Острый дефицит собственных традиционных энергоресурсов стимулировал поиски новых. Еще в 1905 г. в центральной части страны, в Лардерелло, были построены первые в мире гидротермальные электростанции на подземных горячих источниках. Италия первой в Европе начала строить атомные электростанции, но после Чернобыльской аварии 1987 г. под давлением общественности все они были закрыты, а новые проекты заморожены. В настоящее время энергетическая политика правительства направлена на уменьшение зависимости экономики от нефти. Успешно внедряется газификация хозяйства. Уже каждый четвертый автомобиль в Италии ездит на газе.

Среди базовых отраслей выделяется металлургия. Черная метал- лургия — важная отрасль специализации Италии на общеевропейском рынке. Как и нефтепереработка, она живет в основном на импортном сырье и топливе, что, впрочем, не помешало ей стать одной из самых мощных в Зарубежной Европе. Этому способствовало создание еще в начале 1950-х гг. единого общеевропейского рынка стали, на котором Италия заняла выгодные позиции благодаря относительно более дешевой рабочей силе.

Потенциально итальянские металлургические комбинаты способны выплавлять свыше 20 млн тонн стали и выдавать миллионы тонн проката. Италия производит высококачественные тонкую холоднокатаную сталь и трубы. При этом активно используется металлолом, который специально покупается не только в самой Италии, но и во многих странах ЕС. Однако из-за непростой конъюнктуры на мировом и европейском рынках металлургические предприятия работают не в полную мощность. Импортная зависимость объясняет приморское размещение предприятий. Самый крупный и современный металлургический комбинат полного цикла расположен на юге страны в г. Таранто. Комбинаты полного цикла есть также в Генуе и в Баньоли около Неаполя.

Цветная металлургия традиционно базировалась на местных рудах: Сардиния, Сицилия и Апеннинский полуостров богаты месторождениями свинца, цинка, ртути, бокситов. Сегодня большинство предприятий отрасли имеют смешанное, внутреннее и импортное сырьевое обеспечение. Выплавка цинка размещена около крупных электростанций в Порто-Маргере, Монтепони, Кротоне. Свинцовоплавильные заводы находятся в основном на о. Сардиния. Мощная алюминиевая промышленность теперь переориентировалась преимущественно на импорт бокситов, в частности из Балканских стран, и обслуживает прежде всего автомобилестроение. Самый мощный алюминиевый комбинат по производству первичного алюминия расположен в Больцано в Альпах. Заводы, производящие вторичный алюминий, разбросаны по всей стране, самый крупный расположен в Падерно-Дуньяно близ Милана. В Тоскане находится одно из самых старых месторождений ртути в Европе. Несколько десятилетий назад Италия и Испания были крупнейшими поставщиками ртути на мировой рынок. Теперь это очень грязное производство в обеих странах закрыли, в частности по экологическим причинам, а мировое первенство по производству ртути перешло к Китаю.

Среди отраслей базового сектора в Италии выделяются добыча мрамора и производство цемента. Итальянские мраморы получили всемирную известность многие столетия назад.

Ключевая отрасль промышленности Италии — транспортное машиностроение. Оно дает четверть всей промышленной продукции страны и почти половину экспорта. По общему производству автомобилей Италия занимает 4-е место в Европе после Германии, Франции и Испании, здесь ежегодно выпускается 1,5 млн легковых автомобилей и еще 200 тыс. грузовиков и автобусов.

Автомобилизация Италии началась с производства мотоциклов и мотороллеров в г. Понтедера. Полвека назад на автомобили у большинства итальянцев денег не было, но позволить себе колесить по стране на мотоциклах могли многие. У молодежи особенно популярны были мотороллеры, а у торговцев — мотоциклы с прицепом для перевозки грузов. Страсть к быстрой езде стала главным мотивом создания великолепных гоночных машин, получивших всемирную славу. Марки «Феррари» и «Мазерати» известны сегодня любому подростку. Но главная компания страны — это автогигант концерн «ФИАТ» (Fabrica Italiana Automobili Torino). Его основал Джованни Аньели, один из самых влиятельных олигархов и политиков в истории Италии. Созданное им «государство в государстве» со столицей в Турине стало символом итальянского «оли- гархически-мафиозного» монополизированного капитализма. В послевоенный период мощные автомобильные заводы помимо Турина были построены близ Милана, под Неаполем и в Термини-Имерезе на Сицилии. ФИАТ подчинил себе компании «Альфа-Ромео» и «Ланча». Помимо производства легковых автомобилей «Фиат», «империя» Ангели, скончавшегося в 2003 г., включает строительные компании, торговые комплексы, обширную сеть гостиниц, ей принадлежит одна из самых популярных газет в стране «Ла Стампа».

Италия — родина гусеничного трактора, изобретенного для условий сильнопересеченного рельефа. Главный производитель сельскохозяйственной техники — компания «Ломбардини».

Значительная часть судостроения, одной из старинных отраслей хозяйства Италии, теперь также принадлежит «ФИАТ». Самые крупные судоверфи находятся в Монфальконе (на границе со Словенией), в Триесте (военные суда) и в Порто-Маргере около Венеции. На Лигурийском побережье продолжают работать старинные верфи в Генуе, Ливорно и Специи, на юге страны — в Палермо (малые рыболовецкие суда и спортивные яхты).

Известна Италия в мире и своей электротехникой. Она входит в пятерку мировых лидеров по производству холодильников и стиральных машин (марка «Индезит»). Конторское оборудование — специализация известной фирмы «Оливетти». Столица «Оливетти» — г. Ив- реа на севере страны.

Химическая индустрия, так же как и автомобилестроение, сильно монополизирована. Здесь господствуют две компании — «Монтэди- сон» и государственное объединение ЭНИ. Они производят большой ассортимент пластмасс, химических волокон, лаков и красок. Динамично развивается в последние десятилетия фармацевтика. Самый старый район химических предприятий — Милан и его окрестности. Нефтехимическое производство расположено в основном по побережью. На севере это Равенна, на юге — Джела на Сицилии и Кальяри на Сардинии. Резинотехнические изделия выпускает фирма «Пирелли».

Текстильная промышленность, как и в большинстве других стран Зарубежной Европы, — наследие периода ранней индустриализации. Традиционно Италия славилась бархатом и шелком. На выращивании тутового шелкопряда и производстве шелковых тканей специализируется Кампания. Исторический центр шерстяной промышленности — г. Прато в Тоскане. Сегодня в Италии производятся хлопчатобумажные, шерстяные, шелковые, льняные, а также разнообразные искусственные и смешанные ткани.

По производству трикотажа Италия лидирует в Европе. Особенно много трикотажных фабрик в области Эмилия-Романья. По экспорту одежды она занимает одно из первых мест в мире. Италия, как и Франция, — признанный законодатель моды. Один из лучших подиумов мира находится в Турине.

Италия — крупнейший в мире экспортер обуви. Каждая третья пара кожаной обуви, продающаяся в мире, — итальянская. В стране более 7,5 тыс, небольших обувных предприятий. Особенно их много в центральных областях Тоскана и Марке. Недалеко от Падовы находятся предприятия фирмы «Хадсон» — одного из мировых законодателей обувной моды.

Есть у Италии особые отрасли специализации. Одна из таких — древнее стекольное производство. На фабриках в Мурано близ Венеции, построенных в эпоху Возрождения, до сих пор выдувают художественное стекло, известное в мире как «венецианское». Несколько сотен стекольных заводов, разбросанных по стране, выпускают особо прочное стекло для автомобилей и стекло для оптических приборов. Флоренция — один из старейших в мире центров ювелирного дела. Итальянские ювелирные изделия отличаются большим разнообразием, умеренными ценами и пользуются популярностью у туристов. Еще одна специализация Италии, хорошо известная в России, — производство сантехнического оборудования.

Несмотря на то что Италия страна относительно поздней индустриализации, здесь уже ярко проявляются признаки постиндустриального развития. Более половины работающих занято в третичном секторе.

Туризм — одна из главных отраслей специализации Италии. Ежегодно ее посещают около 40 млн человек, главным образом из Германии, Франции, США, Японии. По числу гостиниц (более 30 тыс.) и гостиничных мест (около 2 млн) она занимает одно из первых мест в мире. Туризм очень разнообразный — от пляжного до горного. Но, конечно, главный фактор притягательности — колоссальное культурное наследие страны. На территории Италии 34 объекта Всемирного культурного наследия ЮНЕСКО. Самые посещаемые туристические места — Рим с Ватиканом, Венеция и Флоренция. На территории Италии находится микрогосударство — Республика Сан-Марино, живущее за счет туризма.

В силу особенностей географического положения и конфигурации страны транспорт всегда играл исключительную роль как в организации внутреннего пространства, так и в связях с внешним миром. Ключевой вид транспорта — автомобильный. Он обеспечивает 90% пасса- жироперевозок и 80% грузоперевозок. Главная транспортная магистраль страны — «Автострада Солнца», идущая от границы с Францией на юг через Турин, Милан, Флоренцию, Рим, Неаполь в Реджо-ди-Калабрию. Особенно густая сеть автодорог на севере страны.

Для развития инфраструктуры туризма параллельно с «Автострадой Солнца» построена современная скоростная железная дорога.

Морской транспорт прежде всего обслуживает внешнюю торговлю. Треть итальянских судов — танкеры, перевозящие нефть. В стране более 140 портов, самые крупные на севере — Генуя с грузооборотом 50 млн тонн, Триест (35 млн тонн), на юге — Неаполь, главный каботажный порт страны.

Самая яркая черта общей территориальной структуры хозяйства Италии — ее дуализм, те. контраст между «развитым Севером» и «отсталым Югом». Две пятых промышленного производства сосредоточено на Северо-Западе в треугольнике Турин—Милан—Генуя. Связано это прежде всего с близостью общеевропейского пространства. Несколько менее развит Северо-Восток страны. Его главный центр — «город на воде» Венеция.

Центральная часть Италии не так насыщена производством и инфраструктурой, но здесь находится столица Италии — Рим. Южная Италия сильно отстает от Северной и Центральной по ключевым показателям экономического развития (четверть ВВП, средние доходы населения почти в два раза ниже, чем на Севере). Главный город — Неаполь, столица Кампании (более 2 млн человек). Наиболее отсталые области Италии — Сицилия и Сардиния.

Добывающая, перерабатывающая промышленность и коммунальное хозяйство Италии, 1970-2019

Промышленность Италии, 1970-2019

За период 1970-2019 гг. промышленность Италии в текущих ценах выросла на 321.9 млрд. долл. (в 11.8 раз) до 351.8 млрд. долл.; изменение произошло на 3.9 млрд. долл. благодаря росту численности населения на 7.0 млн., а также на 318.0 млрд. долл. благодаря росту промышленности на душу населения на 5 252.1 долларов. Среднегодовой прирост промышленности Италии был на уровне 6.6 млрд. долл. или 5.2%. Среднегодовой прирост промышленности Италии в постоянных ценах был на уровне 1.5%. Доля в мире сократилась на 1.0%. Доля в Европе увеличилась на 2.5%. Минимум промышленности был в 1970 году (29.9 млрд. долл.). Максимум промышленности был в 2008 году (434.9 млрд. долл.).

В течение 1970-2019 гг. промышленность на душу населения в Италии повысилась на 5 252.1 долларов (в 10.4 раз) до 5 810.7 долларов. Среднегодовой прирост промышленности на душу населения в текущих ценах равен 107.2 долларов или 4.9%.

Изменение промышленности Италии описывается линейной корреляционно-регрессионной моделью: y=7.6x-14 863.3 , где y – расчетное значение промышленности Италии, x – год. Коэффициент корреляции = 0.942. Коэффициент детерминации = 0.888.

Промышленность Италии, 1970-2008 (рост)

В течение 1970-2008 гг. промышленность Италии в текущих ценах повысилась на 405.0 млрд. долл. (в 14.5 раз) до 434.9 млрд. долл.; изменение произошло на 3.0 млрд. долл. благодаря росту численности населения на 5.4 млн., а также на 401.9 млрд. долл. благодаря росту промышленности на душу населения на 6 821.6 долларов. Среднегодовой прирост промышленности Италии был на уровне 10.7 млрд. долл. или 7.3%. Среднегодовой прирост промышленности Италии в постоянных ценах равен 2.2%. Доля в мире повысилась на 0.033%. Доля в Европе выросла на 3.6%.

За период 1970-2008 гг. промышленность на душу населения в Италии выросла на 6 821.6 долларов (в 13.2 раз) до 7 380.2 долларов. Среднегодовой прирост промышленности на душу населения в текущих ценах равен 179.5 долларов или 7.0%.

Промышленность Италии, 2008-2019 (падение)

За 2008-2019 гг. промышленность Италии в текущих ценах снизилась на 83.0 млрд. долл. (на 19.1%) до 351.8 млрд. долл.; изменение произошло на 12.0 млрд. долл. благодаря росту численности населения на 1.6 млн., а также на -95.0 млрд. долл. из-за падения промышленности на душу населения на 1 569.4 долларов. Среднегодовой прирост промышленности Италии был на уровне -7.5 млрд. долл. или -1.9%. Среднегодовой прирост промышленности Италии в постоянных ценах равен -0.68%. Доля в мире снизилась на 1.1%. Доля в Европе снизилась на 1.1%.

За 2008-2019 гг. промышленность на душу населения в Италии уменьшилась на 1 569.4 долларов (на 21.3%) до 5 810.7 долларов. Среднегодовой прирост промышленности на душу населения в текущих ценах составил -142.7 долларов или -2.2%.

Промышленность Италии, 1970

Промышленность Италии в 1970 году составила 29.9 млрд. долл., занимала 8е место в мире. Доля промышленности Италии в мире составила 2.9%.

Промышленность на душу населения в Италии в 1970 году составила 558.6 долларов, занимала 32е место в мире и была на уровне промышленности на душу населения в Пуэрто Рико (563.2 долларов). Промышленность на душу населения в Италии была больше, чем промышленность на душу населения в мире (274.2 долларов) на 284.5 долларов.

Сравнение промышленности Италии и соседей в 1970 году. Промышленность Италии была больше, чем промышленность Швейцарии (6.5 млрд. долл.) в 4.6 раз, промышленность Австрии (5.0 млрд. долл.) в 6.0 раз, но была меньше, чем промышленность Франции (32.4 млрд. долл.) на 7.7%. Промышленность на душу населения в Италии была меньше, чем промышленность на душу населения в Швейцарии (1 050.9 долларов) на 46.8%, промышленность на душу населения в Австрии (666.6 долларов) на 16.2%, промышленность на душу населения во Франции (623.0 долларов) на 10.3%.

Сравнение промышленности Италии и лидеров в 1970 году. Промышленность Италии была меньше, чем промышленность США (288.7 млрд. долл.) на 89.6%, промышленность СССР (164.8 млрд. долл.) на 81.9%, промышленность Японии (80.8 млрд. долл.) на 63%, промышленность Германии (77.4 млрд. долл.) на 61.4%, промышленность Великобритании (41.6 млрд. долл.) на 28.2%. Промышленность на душу населения в Италии была меньше, чем промышленность на душу населения в США (1 377.9 долларов) на 59.5%, промышленность на душу населения в Германии (985.6 долларов) на 43.3%, промышленность на душу населения в Японии (770.2 долларов) на 27.5%, промышленность на душу населения в Великобритании (749.5 долларов) на 25.5%, промышленность на душу населения в СССР (680.2 долларов) на 17.9%.

Потенциал промышленности Италии в 1970 году. При показателе промышленности на душу населения на таком же уровне, как промышленность на душу населения в США (1 377.9 долларов), промышленность Италии был бы 73.7 млрд. долл., что в 2.5 раз больше фактического уровня. При показателе промышленности на душу населения на таком же уровне, как промышленность на душу населения в Швейцарии (1 050.9 долларов), лучшего соседа, промышленность Италии был бы 56.2 млрд. долл., что на 88.1% больше фактического уровня. При показателе промышленности на душу населения на таком же уровне, как промышленность на душу населения в Европе (633.0 долларов), промышленность Италии был бы 33.9 млрд. долл., что на 13.3% больше фактического уровня.

Промышленность Италии, 2008

Промышленность Италии в 2008 году составляла 434.9 млрд. долл., занимала 5е место в мире и была на уровне промышленности России (428.3 млрд. долл.), промышленности Великобритании (411.8 млрд. долл.). Доля промышленности Италии в мире была равна 3.0%.

Промышленность на душу населения в Италии в 2008 году составляла 7 380.2 долларов, занимала 32е место в мире и была на уровне промышленности на душу населения в Бельгии (7 872.7 долларов). Промышленность на душу населения в Италии была больше, чем промышленность на душу населения в мире (2 149.6 долларов) на 5 230.6 долларов.

Сравнение промышленности Италии и соседей в 2008 году. Промышленность Италии была больше, чем промышленность Франции (382.7 млрд. долл.) на 13.6%, промышленность Швейцарии (123.3 млрд. долл.) в 3.5 раз, промышленность Австрии (89.4 млрд. долл.) в 4.9 раз, промышленность Словении (12.5 млрд. долл.) в 34.7 раз. Промышленность на душу населения в Италии была больше, чем промышленность на душу населения в Словении (6 191.2 долларов) на 19.2%, промышленность на душу населения во Франции (5 957.2 долларов) на 23.9%, но была меньше, чем промышленность на душу населения в Швейцарии (16 180.6 долларов) на 54.4%, промышленность на душу населения в Австрии (10 717.0 долларов) на 31.1%.

Сравнение промышленности Италии и лидеров в 2008 году. Промышленность Италии была меньше, чем промышленность США (2 471.6 млрд. долл.) на 82.4%, промышленность Китая (1 895.7 млрд. долл.) на 77.1%, промышленность Японии (1 205.7 млрд. долл.) на 63.9%, промышленность Германии (867.4 млрд. долл.) на 49.9%. Промышленность на душу населения в Италии была больше, чем промышленность на душу населения в Китае (1 400.4 долларов) в 5.3 раз, но была меньше, чем промышленность на душу населения в Германии (10 699.9 долларов) на 31%, промышленность на душу населения в Японии (9 380.0 долларов) на 21.3%, промышленность на душу населения в США (8 144.0 долларов) на 9.4%.

Потенциал промышленности Италии в 2008 году. При показателе промышленности на душу населения на таком же уровне, как промышленность на душу населения в Швейцарии (16 180.6 долларов), лучшего соседа, промышленность Италии был бы 953.4 млрд. долл., что в 2.2 раз больше фактического уровня. При показателе промышленности на душу населения на таком же уровне, как промышленность на душу населения в Германии (10 699.9 долларов), промышленность Италии был бы 630.5 млрд. долл., что на 45% больше фактического уровня.

Промышленность Италии, 2019

Промышленность Италии в 2019 году составляла 351.8 млрд. долл., занимала 8е место в мире и была на уровне промышленности Великобритании (338.7 млрд. долл.), промышленности Саудовской Аравии (332.5 млрд. долл.). Доля промышленности Италии в мире составляла 1.9%.

Промышленность на душу населения в Италии в 2019 году была равна 5 810.7 долларов, занимала 34е место в мире и была на уровне промышленности на душу населения в Чехии (6 182.9 долларов), промышленности на душу населения в Словении (6 165.2 долларов), промышленности на душу населения в Израиле (6 111.4 долларов), промышленности на душу населения в Новой Зеландии (6 105.9 долларов), промышленности на душу населения в Монако (5 832.4 долларов), промышленности на душу населения в Тринидад и Тобаго (5 769.0 долларов). Промышленность на душу населения в Италии была больше, чем промышленность на душу населения в мире (2 386.3 долларов) на 3 424.4 долларов.

Сравнение промышленности Италии и соседей в 2019 году. Промышленность Италии была больше, чем промышленность Франции (325.9 млрд. долл.) на 7.9%, промышленность Швейцарии (147.1 млрд. долл.) в 2.4 раз, промышленность Австрии (86.5 млрд. долл.) в 4.1 раз, промышленность Словении (12.8 млрд. долл.) в 27.5 раз. Промышленность на душу населения в Италии была больше, чем промышленность на душу населения во Франции (4 839.3 долларов) на 20.1%, но была меньше, чем промышленность на душу населения в Швейцарии (17 123.8 долларов) на 66.1%, промышленность на душу населения в Австрии (9 661.3 долларов) на 39.9%, промышленность на душу населения в Словении (6 165.2 долларов) на 5.7%.

Сравнение промышленности Италии и лидеров в 2019 году. Промышленность Италии была меньше, чем промышленность Китая (4 590.2 млрд. долл.) на 92.3%, промышленность США (3 053.1 млрд. долл.) на 88.5%, промышленность Японии (1 177.9 млрд. долл.) на 70.1%, промышленность Германии (844.3 млрд. долл.) на 58.3%, промышленность Индии (560.1 млрд. долл.) на 37.2%. Промышленность на душу населения в Италии была больше, чем промышленность на душу населения в Китае (3 201.6 долларов) на 81.5%, промышленность на душу населения в Индии (409.9 долларов) в 14.2 раз, но была меньше, чем промышленность на душу населения в Германии (10 109.8 долларов) на 42.5%, промышленность на душу населения в Японии (9 285.2 долларов) на 37.4%, промышленность на душу населения в США (9 278.1 долларов) на 37.4%.

Потенциал промышленности Италии в 2019 году. При показателе промышленности на душу населения на таком же уровне, как промышленность на душу населения в Швейцарии (17 123.8 долларов), лучшего соседа, промышленность Италии был бы 1 036.8 млрд. долл., что в 2.9 раз больше фактического уровня. При показателе промышленности на душу населения на таком же уровне, как промышленность на душу населения в Германии (10 109.8 долларов), промышленность Италии был бы 612.1 млрд. долл., что на 74% больше фактического уровня.

Налоги во Франции

Франция – страна, бремя налогов в которой является самым тяжеловесным в мире. Бюджет страны на 90 % формируется за счет налогообложения. Парламент ежегодно пересматривает ставки, изменяя их в зависимости от социально-политической ситуации в стране. За счет налоговых поступлений решаются вопросы социального характера. Стабильность в сфере защиты населения от разнообразных рисков зависит и от общей налоговой системы. Однако сейчас народ Франции все активнее высказывает недовольство принимаемыми правительством решениями, что вызывает уличные протесты, движение «желтых жилетов», разного рода народные волнения.

Характеристика системы налогообложения во Франции

На сегодняшний день перечень всех взимаемых налогов содержит более двухсот позиций. Вся фискальная система по принципу действия во многом похожа на системы других стран Европы, но ряд особенностей все же сохраняется:

- в среднем граждане выплачивают около 40 % дохода в различные социальные фонды (жители других стран Европы платят около 30 % дохода в среднем);

- для всей системы характерно доминирование косвенных налогов, именно во Франции впервые появился налог на добавленную стоимость (1954 год);

- в данный период времени наблюдается снижение ставок налогов для физических лиц, но при этом постепенно отменяются и льготы по налогообложению;

- постепенная децентрализация системы.

Условно все виды взиманий можно разделить на три категории:

- косвенные налоги (налоги на потребление);

- налоги на получаемый доход;

- налоги на собственность.

Среднестатистического жителя более всего касаются налоги на доходы физических лиц, НДС, налоги на собственность и некоторые другие.

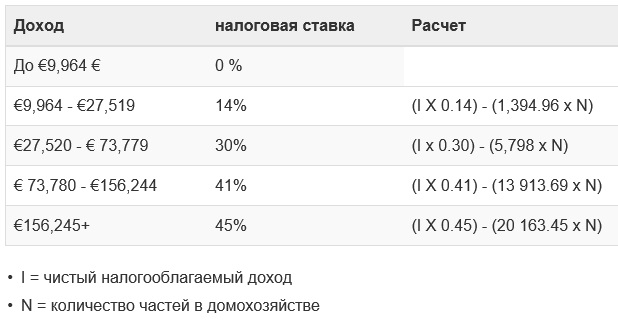

Подоходный налог

Для обычных граждан Франции применяется прогрессивная шкала ставок налога на доходы, состоит она из 5 позиций:

| Доход, EUR | Ставка, % |

| До 9,964 | |

| 9,964 — 27,519 | 14 |

| 27,519 — 73,779 | 30 |

| 73,779 — 156,224 | 41 |

| Выше 156,224 | 45 |

Однако все не так просто, как кажется на первый взгляд, система взиманий намного более запутана. Налогом облагается не весь доход. От общей суммы (например, 30 000 EUR) вычитается 9 964 EUR, оставшаяся часть облагается по 14% ставке. Один человек или семейная пара с детьми также выплачивают разные суммы с одного и того же дохода.

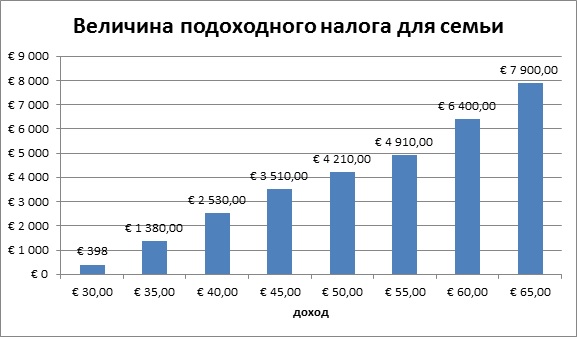

Весь чистый семейный доход дробится на части по числу членов семьи. По данным налогового управления Франции не платят налог семьи с таким уровнем доходов:

Для человека, проживающего без второй половинки, имеющего или не имеющего иждивенцев статистика выглядит следующим образом:

Разработана целая система налоговых послаблений. Статистическое управление уверяет, что только 50% граждан выплачивает этот вид налога. Самую высокую ставку – 45% платит менее 1% населения, 30% ставка положена лишь 14 % граждан.

Для расчета приблизительной суммы подоходного налога французское налоговое ведомство предоставляет следующие формулы:

Однако они не учитывают применяемых в каждом конкретном случае налоговых льгот, позволяющих значительно снизить итоговую сумму взимания или вовсе освободиться от неё.

Более наглядно величину выплаты для одного человека в зависимости от размера дохода можно представить так:

Для семейной пары эта картина будет выглядеть следующим образом:

Подоходный налог для нерезидентов страны

Доходы нерезидентов подлежат фиксированной ставке 20% или 30% (в 2019 году на доход 2018 года) на основе чистого налогооблагаемого дохода Франции.

Ставка в размере 30% увеличена на 10 процентных пунктов по сравнению с предыдущим годом и вытекает из закона о финансах 2018 года, который принят в результате сокращения социальных сборов для нерезидентов из ЕЭЗ.

С точки зрения применения двух ставок, для дохода до €27,519 ставка остается облагаемой налогом на 20%. Арендный и связанный с ним инвестиционный доход облагается налогом в размере 30%.

В результате одновременных изменений обязательств по социальным сборам, вступающих в силу с 2019 по 2018 год, совокупная ставка социальных сборов и подоходного налога по доходам нерезидентов ЕЭЗ, полученным из французских источников, снизится до 27,5% (с 37,2%) при условии, что доходы не превысят вышеуказанный порог.

Этот вид налога является основным косвенным налогом, он приносит в бюджет около 45% всех фискальных поступлений. Разделяется на следующие категории:

| Ставка, % | Вид товара или услуги |

| 19,6 | Стандартная, на все товары, услуги |

| 22 | Предельная, на предметы роскоши, средства передвижения, алкогольную и табачную продукцию |

| 7 | Сокращенная, на товары культурного назначения |

| 5,5 | Сокращенная, на товары и услуги первой важности (за исключением медикаментов и жилья) |

Налоги на собственность или проживание

Этот вид подлежит уплате 1 раз в год. Облагается дом или квартира, обязаны платить и арендаторы, проживающие в помещении с начала налогового года. Суть в том, что облагается налогом главное место проживания, размер выплат зависит от состава семьи, уровня доходов и времени проживания. Если это не постоянное место, то размер приравнивается в налогу на недвижимость.

Изменения в налоговом законодательстве

С 1 января 2019 года лица, застраховавшиеся на случай смерти и инвалидности, должны уплатить специальный налог (TSA – taxe spéciale sur les conventions d’assurance). Его размер составит 9% от общей суммы страховки.

Для нерезидентов, продающих квартиру или дом во Франции и покидающих её, налог на прирост капитала больше не подлежит уплате, если они покидают страну не позднее 31 декабря года, следующего за годом, в который был совершён переезд, и это было их основным местом жительства.

Ответственность за нарушения в выплате налогов

Если декларация о доходах подана с опозданием в 1 месяц, размер штрафа будет 10%, более месяца – 40%, в дальнейшем эти суммы могут вырасти до 250 000 EUR. Кроме того, уклонист может лишиться права водить автомобиль, человека могут посадить в тюрьму, арестованы могут быть также и все его счета.

Несмотря на всю строгость законов и высокий уровень налогообложения французская фискальная система славится солидной социальной направленностью, разработаны налоговые льготы, скидки и кредиты, позволяющие гражданам комфортно существовать при существующем положении дел.

10 фактов о Франции для тех, кто хочет купить недвижимость в этой стране

1. Участие риелтора

Во Франции участие риелтора в сделке по приобретению недвижимого имущества не является обязательным, однако риелторское агентство может значительно упростить процесс поиска самого объекта, ведения переговоров с продавцом, подготовки необходимых документов. Расходы на риелторские услуги могут составить 1–7% от стоимости имущества.

При этом не стоит рассматривать риелтора как гаранта безопасности сделки. В случае если приобретатель имущества обращался к адвокату за консультацией и правовому сопровождению по вопросам гражданско-правового характера (передача по наследству, продажа имущества) или для создания более сложной схемы владения, то юридический консультант будет нести ответственность за результаты своей профессиональной деятельности.

2. Участие нотариуса

Нотариус играет основную роль в процессе регистрации перехода прав, и его участие в сделке является обязательным. На него возлагается ответственность за проверку документов, установление прав собственности и обременений, сбор регистрационных сборов, а также внесение записей в государственный реестр. В этих целях нотариус вправе запросить дополнительные документы, например подтверждение происхождения денежных средств. Гонорар нотариуса включает в себя фиксированную сумму, установленную законодательством, а в некоторых случаях и дополнительный свободный гонорар за дополнительные консультации.

При оформлении сделок купли-продажи нотариус может нести гражданскую, уголовную и дисциплинарную ответственность. В частности, гражданская ответственность наступает, если нотариус допустил ошибку по небрежности при составлении. Для уголовной ответственности нотариуса необходимо, чтобы неправомерные действия, например удостоверение неверных сведений, были допущены им сознательно и умышленно. Наконец дисциплинарная ответственность нотариуса наступает в случае нарушения этических норм.

Нотариусом рассчитываются, взимаются, а затем перечисляются в государственный бюджет регистрационные сборы и сбор за публикацию объявлений о сделках с недвижимым имуществом. Размер регистрационных сборов определяется по фиксированной ставке, установленной в департаменте по месту нахождения недвижимого имущества. Так, в большинстве французских департаментов ставка регистрационных сборов составляет примерно 5,8% от стоимости имущества, а ставка сбора за публикацию объявлений о сделках с недвижимым имуществом — 0,7%.

4. Местные налоги

После покупки недвижимости собственник обязан ежегодно платить местные налоги. Значительная часть расходов приходится на налог на недвижимое имущество (taxe foncière) и налог на проживание (taxe d’habitation), размер которых рассчитывается налоговыми органами с применением налоговой ставки, утверждаемой органами местной власти каждый год. Например, в Париже ставка по двум налогам до 2019 года не менялась с 2011 года: 13,50% для налога на недвижимое имущество и 13,38% для налога на проживание. Важно понимать, что базой для этих налогов является не стоимость имущества при покупке, а ежегодная кадастровая арендная стоимость, то есть потенциальная арендная плата в год, как если бы имущество сдавалось в аренду при обычных условиях. Кадастровая арендная стоимость определяется местными органами исходя из площади недвижимого имущества.

Налог на проживание

Налогоплательщиками по этому налогу признаются лица, которые к 1 января владеют, арендуют или бесплатно проживают в недвижимом имуществе, даже если эти лица занимали помещение не весь год. В зависимости от семейного положения и общего годового дохода налогоплательщика существуют налоговые льготы, будь то сокращение налога или освобождение от уплаты налога. В соответствии с предвыборным обещанием президента Эммануэля Макрона 2022 году налог должен быть отменен. Пока установлены льготы для определенных категорий налогоплательщиков в размере 30% на 2018 год, 65% на 2019 год и 100% — на 2022 год.

Так, для супружеской пары без детей можно рассчитывать на 100% снижение налога на проживание в 2022 году, если их общий полученный доход за 2019 год не превысил €43 тыс. Если же порог превышен, то возможно применить так называемое регрессивное сокращение налога, если доход супружеской пары за 2019 год не вышел за рамки €45 тыс. Регрессивное сокращение налога заключается в том, что процент, на который будет снижен налог, не установлен и рассчитывается налоговыми органами в каждом отдельном случае.

Налог на недвижимость

В отличие от налога на проживание, налог на недвижимость обязан оплатить только собственник недвижимого имущества по состоянию на 1 января, даже если имущество сдается в аренду. Интересно, что в случае покупки недвижимости в течение года продавец вправе просить покупателя возместить часть налога с момента отчуждения права собственности.

5. Французское товарищество собственников жилья

Платежи и взносы в ТСЖ направлены на финансирование деятельности и технического обслуживания самого товарищества, вместе с тем на собраниях собственников жилых помещений могут быть утверждены и иные дополнительные платежи. Расчет платежей и правила распределения взносов определяется в уставе ТСЖ. В последние годы наблюдается рост размера взносов в ТСЖ. Так, в 2018 году платежи составили в среднем €25,8 за 1 кв. м для всей Франции и €40,4 за 1 кв. м в Париже.

6. Доходы от недвижимости

Иностранцы, как и граждане Франции, получающие доходы от сдачи недвижимого имущества в аренду во Франции, обязаны уплатить подоходный налог. При этом минимальная налоговая ставка по подоходному налогу для иностранцев будет выше, чем у резидентов, и составит 20%.

По общему правилу, в зависимости от суммы годового полученного дохода от аренды существуют два режима налогообложения: режим частных предпринимателей (если доход не превысил €70 тыс.) и стандартный режим налогообложения (если доход превысил €70 тыс.). При режиме частных предпринимателей налоговой орган применит скидку, снизив сумму доходов на 50%, и рассчитает налог исходя из полученной суммы. В случае же стандартного режима налогом будет облагаться годовой полученный доход от аренды, за вычетом некоторых расходов (например, оплата услуг охраны и консьержа).

7. Участие адвоката

Зачастую при совершении сделок с недвижимостью во Франции приобретатели имущества обращаются к адвокату за консультацией и правовому сопровождению по вопросам гражданско-правового и налогового характера (передача по наследству, дарение и продажа имущества) или для создания более сложной схемы владения. В таком случае юридический консультант несет ответственность за результаты своей профессиональной деятельности.

8. Структурирование владения

Структурирование чаще всего понимается как отказ от прямого владения путем добавления в схему владения промежуточных слоев в виде структур с созданием или без создания юридического лица. Для Франции, где дарение и передача по наследству облагаются существенным налогом, создание структуры с разделением права собственности — это легальный механизм для уменьшения налогового бремени. В случае с недвижимым имуществом для личных целей в качестве промежуточного юридического лица чаще всего выступает некоммерческое гражданское общество по владению недвижимостью (SCI). При создании SCI участники вносят недвижимое имущество в качестве вклада в уставный капитал, а в дальнейшем распоряжаются своими долями в SCI.

9. Дарение и передача по наследству

Дарение и передача по наследству относятся к безвозмездному способу передачи недвижимого имущества и облагается налогом. Налоговая ставка для дарения и наследования определяется в соответствии с прогрессивной шкалой, где ставки зависят от стоимости имущества и степени родства между сторонами. Налоговая база может быть снижена на €100 тыс., если за последние 15 лет между сторонами не осуществлялись безвозмездные сделки. Существуют различные способы структурирования подобных сделок. Так, можно значительно уменьшить размер налоговой базы даримого имущества, прибегнув к механизму расчленения права собственности, вследствие которого приобретателю передается право собственности без права пользования, а даритель сохраняет за собой право пользования, то есть становится узуфруктуарием. Степень уменьшения налоговой базы зависит от возраста дарителя. Например, для дарителя в возрасте от 41 до 51 года предусмотрено разделение права собственности в пропорции 60% имущества (передаются приобретателю) и 40% (остаются на праве пользования у дарителя). Таким образом, приобретателю придется оплатить налог с 60% имущества с возможностью уменьшения налоговой базы на €100 тыс., если за последние 15 лет между сторонами не осуществлялись безвозмездные сделки.

10. Конвенция об избежании двойного налогообложения

В соответствии со ст. 6 и 22 Конвенции между Россией и Францией об избежании двойного налогообложения налог на недвижимость и на доходы от недвижимого имущества взимаются по месту его нахождения. Соответственно, налоговому резиденту России необходимо уплачивать французские налоги, связанные с приобретением и дальнейшем владением недвижимостью на территории Франции. Важно понимать, что статус налогового резидента не влияет на эту обязанность. Он может играть определенную роль при определении ставок некоторых налогов.

Дивиденды по-французски

Российское налоговое законодательство не стоит на месте, а его интерпретация и практика применения зачастую заставляет бизнес следовать не только букве закона и судебной практике, но и искать смысл законодателя между строк, интерпретировать логику официальных разъяснений, учитывать фискальный интерес контролирующих органов, а также заглядывать в будущее как минимум в пределах срока исковой давности.

Решения, которые были безопасными 5 лет назад, сейчас могут быть высокорискованными и грозить потенциальными налоговыми доначислениями, а также 40% штрафами. Одним из таких вопросов для многих французских компаний в этом году стал вопрос применения пониженной 5% ставки налога у источника при выплате дивидендов.

Российская компания, имеющая многоступенчатую структуру владения, включая несколько технических компаний, находящихся в Европе, решает выплатить дивиденды. Какую ставку налога у источника применить?

Теоретически ничего сложного: нужно определить бенефициарного собственника (далее – “фактического получателя дохода”/”ФПД”); выяснить, есть ли соглашение об избежании двойного налогообложения (далее – «СИДН») между Россией и той юрисдикцией, в которой зарегистрирован ФПД; посмотреть требования статьи «Дивиденды» для применения пониженной ставки, проверить, выполняются ли такие требования для российской компании, получить необходимые подтверждающие документы и уверенно выбрать ставку. Последний шаг самый интересный.

Итак, в ст. 10 Конвенции между Россией и Францией от 26 ноября 1996 г. “Об избежании двойного налогообложения и предотвращении уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество” (далее – «СИДН с Францией») установлены три потенциальные ставки:

a) 5 процентов валовой суммы дивидендов:

(i) если этим фактическим получателем является компания, которая вложила инвестиции в компанию, выплачивающую дивиденды, независимо от формы или вида этих инвестиций, общей стоимостью не менее 500000 французских франков или эквивалентную сумму в другой валюте, при том, что стоимость каждой инвестиции оценивается на дату ее осуществления; и

(ii) если этим фактическим получателем является компания, которая подлежит обложению налогом на прибыль в соответствии с режимом общего права, предусмотренным налоговым законодательством Договаривающегося государства, чьим резидентом она является, и которая освобождается от уплаты этого налога из расчета этих дивидендов;

b) 10 процентов валовой суммы дивидендов, если выполняются только условия (i) подпункта a) или только условия (ii) подпункта a);

c) 15 процентов валовой суммы дивидендов во всех остальных случаях.

Для применения наиболее выгодной ставки установлен распространенный в СИДН “критерий инвестирования” (например, он знаком по СИДН с Кипром, есть в СИДН с Нидерландами, Швейцарией, Испанией и др.). При этом нет требования инвестирования “напрямую”, как, например, в СИДН с Кипром, что важно, поскольку существенно расширяет возможности доказывания соответствия этому критерию налогоплательщиком. Сумма, в целом, небольшая – 500 тыс. французских франков, что в пересчете около 77 тыс. евро.

Второе условие, предусмотренное абз. «ii» пп. «a» п. 2 ст. 10 «СИДН с Францией» при первом прочтении менее очевидное: ФПД должен подлежать обложению налогом на прибыль с соответствии с режимом общего права (в англ. переводе “according to the regime of common law”)? При втором прочтении это требование не становится понятнее. В российской конструкции гражданского и налогового права нет понятия “режим общего права”, а Франция, как известно, не относится к англо-саксонской системе общего права.

Используя привычный инструментарий налоговых терминов и конструкций, можно попытаться интерпретировать “режим общего права” и сопоставить с российской общей системой налогообложения (ОСНО), то есть по аналогии не должен применяться льготный налоговый режим как, например, УСН, патентная система или единый сельскохозяйственный налог. Таким образом, ФПД должен платить корпоративный налог по стандартной ставке во Франции.

Следующее условие абз. «ii» пп. «a» п. 2 ст. 10 «СИДН с Францией» – для применения 5% налога у источника полученные дивиденды должны быть освобождены от налогообложения корпоративным налогом во Франции. Это требование чуть более очевидное. Непонятным оно становится при более детальном погружении и совсем загадочным при получении почти полной картины. При этом остается условное «почти», потому что (и тут небольшой спойлер) окончательного решения в административной и судебной практике еще нет. Более того, текущая позиция российских налоговых органов такова, что данное условие фактически не может быть выполнено, и ставка 5% налога у источника для российских налогоплательщиков с материнской компанией во Франции не применима.

Позиция налоговых органов основывается на том, что в соответствии со ст. 216 Налогового кодекса Франции (Code général des impôts, далее – “CGI”), начиная с 01.01.2016 1 % от суммы внутригрупповых дивидендов добавляется к налоговой базе и облагается корпоративным налогом на общих условиях. Таким образом, дивиденды…в соответствии с законодательством Франции подлежат налогообложению». В этом есть определенная логика.

Во Франции режим освобождения от уплаты дивидендов (“participation exemption”) применяется при выполнении определенных условий, в частности, при владении 5% долей в компании-плательщике дивидендов в течение не менее 2х лет. Однако речь не идет о полном освобождении, на что указывают налоговые органы, только 99% от суммы полученных дивидендов освобождаются от обложения корпоративным налогом.

При невыполнении критериев, необходимых для participation exemption, ст. 216 CGI в редакции, действующей на момент заключения “СИДН с Францией” в 1996, предполагала освобождение дивидендов от включения в налоговую базу по корпоративному налогу. Однако в данную статью впоследствии несколько раз были внесены изменения. Так с 1999 г. доля дивидендов стала входить в базу по корпоративному налогу в размере 2,5%, а с 2000 г. и вовсе 5%. В текущей редакции доля 5% сохраняется, то есть только 95% дивидендов освобождается от корпоративного налога. Соответственно, требование «СИДН с Францией» формально в части абз. «ii» пп. «a» п. 2 ст. 10 СИДН Франции не может быть выполнено, а норма 5% налога у источника не может быть применена.

Возникло очевидное несоответствие смысла пониженной ставки, предусмотренной «СИДН с Францией», и французского налогового кодекса. Как выяснилось из Выписки из официального Бюллетеня Государственных финансов[1], для обсуждения возникшего конфликта в рамках двухсторонних согласительных процедур уполномоченные представители двух стран провели совместную встречу 22 января 2001 г., по результатам которой определили, что:

“Французская сторона пояснила, что это условие связано с применением режима «материнских-дочерних» компаний, как это предусмотрено составными положениями ст. 145 и ст. 216 CGI. Исходя из этого, компетентные органы договорились о том, чтобы французские предприятия, получатели дивидендов, требующие применения уменьшенной ставки по удержанию налога у источника, могли предоставить любым способом доказательство того, что они удовлетворяют условиям, требуемым ст. 145 и ст. 216 CGI”[2], но что это за доказательства?

Разыскивая смысл между строк, учитывая изменение законодательства во времени и принимая во внимание намерения сторон, хочется сделать вывод, что внесенные изменения в ст. 216 CGI и установление необходимости включения 5%/1% в налоговую базу по корпоративному налогу все равно соответствуют условию «СИДН с Францией». Однако прямо и однозначно из Выписки такой вывод не следует. При этом дополнительных материальных следов о проведенной встрече, в том числе протоколов заседаний, в открытом доступе нет, поэтому данные аргументы российским налоговым органом на текущий момент воспринимаются с определенной долей скептицизма, иначе говоря, не принимаются вовсе.

В рамках проверок налоговые органы настойчиво просят компании, применившие 5% налога, предоставить любой официальный документ от налоговых органов Франции, где было бы указано, что, несмотря на 5% включение дивидендов в налоговую базу по корпоративному налогу, по смыслу абз. «ii» пп. «a» п. 2 ст. 10 ст. «СИДН с Францией», это не препятствует выполнению условия об освобождении. Однако на практике такого документа французские компании еще не получали. При этом в том же документе написано, что “российская сторона в случае необходимости может в рамках обмена данными, предусмотренного статьей 26 налоговой конвенции, получить подтверждение требуемых данных”[3], однако этот механизм по каким-то причинам не используется, и бремя доказывания перекладывается на налогоплательщика.

Хочется надеяться, что вопрос с противоречием положений французского законодательства и рассматриваемого СИДН будет разрешен положительно на досудебной стадии, ну, а пока – штраф и доначисления при применении 5% налога у источника никто не отменял.