Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

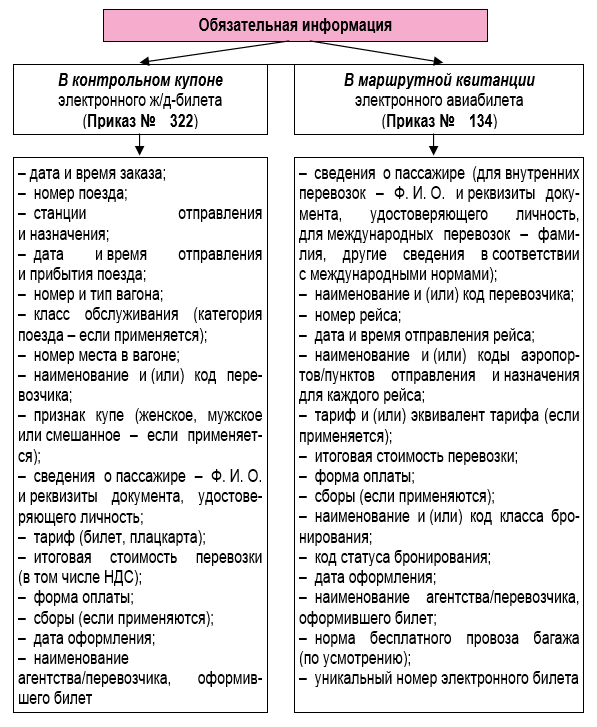

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

Сервисный сбор за оформление авиабилетов в 2022 году: что такое таксы

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 30 января 2022 г. N 03-07-07/5675 О применении НДС в отношении услуг по воздушным перевозкам пассажиров и багажа, стоимость которых сформирована с учетом аэропортового сбора за предоставление аэровокзального комплекса

Вопрос: ООО (далее – Авиакомпания) планирует взимать с пассажиров при продаже авиабилетов сбор RI – сбор за пользование аэровокзальным комплексом в аэропортах РФ.

В соответствии с пунктом 3.4.1 Приказа Минтранса РФ от 17.07.2012 г. N 241 “Об аэронавигационных и аэропортовых сборах, тарифах за обслуживание воздушных судов в аэропортах и воздушном пространстве Российской Федерации” данный сбор устанавливается за обслуживание в зоне и зданиях аэровокзального комплекса убывающих пассажиров (с момента прибытия в аэропорт до начала регистрации) и прибывающих пассажиров (с момента прибытия из воздушного судна в аэровокзал до убытия из зоны аэропорта).

Ставка сбора за пользование аэровокзальным комплексом устанавливается аэропортами и взимается за каждого прибывающего и убывающего пассажира. Ставка сбора может изменяться.

В договорах наземного обслуживания РФ прописана ссылка на действующий прейскурант, опубликованный на сайте аэропорта, со ставками сбора.

Авиакомпания оплачивает сбор за пользование аэровокзальным комплексом аэропортам за своих пассажиров с выделенной ставкой НДС 20% и, соответственно, принимает НДС к вычету на основании счетов-фактур, выставленных аэропортами.

Но в то же время необходимо отметить, что согласно п.п. 29, 30 Федеральных авиационных правил, утв. Приказом Минтранса России от 28.06.2007 г. N 82 (далее по тексту – Правила N 82), за перевозку пассажиров, багажа, грузов регулярными рейсами перевозчиком или уполномоченным агентом взимается провозная плата, которая в том числе включает в себя сборы, предусмотренные Правилами формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации, утв. Приказом Министерства транспорта Российской Федерации от 25 сентября 2008 г. N 155 (далее по тексту – Правила N 155).

Что касается сборов, то они могут быть самостоятельными и не включаться в тариф. В п. 9 Правил N 155 указано, что в пассажирский тариф может не включаться аэропортовый сбор за пользование аэровокзальным комплексом. Таким образом, сбор RI входит в провозную плату, но не включен в тариф и выделен в перевозочном документе отдельной строкой.

В связи с вышеизложенным, просим дать разъяснения по вопросу: по какой ставке НДС Авиакомпании необходимо облагать сбор RI при оформлении авиабилета

1. на международные воздушные линии;

2. на внутренние воздушные линии;

3. в т.ч. для авиаперевозок в/из Республики Крым и г. Севастополь, в/из Калининградской области, в/из Дальневосточного федерального округа, а также если пункт отправления, пункт назначения пассажиров и багажа, все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы.

Ответ: В связи с письмом о применении налога на добавленную стоимость (далее – НДС) в отношении услуг по воздушным перевозкам пассажиров и багажа, стоимость которых сформирована с учетом аэропортового сбора за предоставление аэровокзального комплекса, Департамент налоговой и таможенной политики сообщает следующее.

В соответствии с подпунктом 6 пункта 2 статьи 164 Налогового кодекса Российской Федерации (далее – Кодекс) операции по реализации услуг по внутренним воздушным перевозкам пассажиров и багажа (за исключением услуг, указанных в подпунктах 4.1, 4.2 и 4.3 пункта 1 статьи 164 Кодекса) облагаются НДС по ставке в размере 10 процентов.

На основании подпунктов 4-4.3 пункта 1 статьи 164 Кодекса операции по реализации услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов, услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Республики Крым или на территории города федерального значения Севастополя, Калининградской области, а также Дальневосточного федерального округа и услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы облагаются НДС по ставке в размере 0 процентов.

В соответствии со статьей 790 Гражданского кодекса Российской Федерации за перевозку грузов, пассажиров и багажа взимается провозная плата, установленная соглашением сторон, если иное не предусмотрено законом или иными правовыми актами.

Согласно пункту 30 Федеральных авиационных правил “Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей”, утвержденных приказом Минтранса России от 28 июня 2007 г. N 82, провозная плата определяется на основе установленной перевозчиком денежной суммы за перевозку пассажира и/или багажа между двумя пунктами маршрута перевозки (далее – тарифы) или комбинаций тарифов от аэропорта (пункта), из которого начинается перевозка пассажира, багажа до аэропорта (пункта) назначения, сборов, предусмотренных Правилами формирования и применения тарифов на регулярные воздушные перевозки пассажиров и багажа, взимания сборов в области гражданской авиации, утвержденными приказом Минтранса России от 25 сентября 2008 г. N 155 (далее – Правила) и в случае заказа пассажиром дополнительных услуг повышенной комфортности – стоимости дополнительных услуг повышенной комфортности, установленной перевозчиком.

Согласно пункту 7 Правил в пассажирский тариф включаются расходы, связанные с обеспечением и выполнением перевозки пассажира и его багажа в пределах нормы бесплатного провоза багажа, в том числе расходы на обслуживание пассажира и обработку его багажа в пределах нормы бесплатного провоза багажа в аэропортах. При этом на основании пункта 9 Правил аэропортовый сбор за предоставление аэровокзального комплекса может не включаться в пассажирский тариф.

Пунктом 42 Правил установлено, что стоимость перевозки рассчитывается на основе применяемых тарифов, их комбинаций, сборов, предусмотренных Правилами.

На основании пункта 50 Правил при бронировании перевозки, оплате и оформлении перевозки и в других случаях пассажиру должна предоставляться информация об итоговой стоимости перевозки, включающей тарифы и сборы, а в случае заказа пассажиром дополнительных услуг повышенной комфортности – также стоимость дополнительных услуг повышенной комфортности, установленная перевозчиком, как единая цена за перевозку.

Учитывая изложенное, операции по реализации перевозчиками услуг по внутренним воздушным перевозкам пассажиров и багажа (за исключением услуг, указанных в подпунктах 4.1, 4.2 и 4.3 пункта 1 статьи 164 Кодекса), провозная плата за которые определена с учетом аэропортового сбора за предоставление аэровокзального комплекса, облагаются НДС по ставке в размере 10 процентов. Операции по реализации услуг по перевозке пассажиров и багажа, предусмотренные подпунктами 4-4.3 пункта 1 статьи 164 Кодекса, провозная плата за которые определена с учетом стоимости аэропортового сбора за предоставление аэровокзального комплекса, облагаются НДС по ставке в размере 0 процентов.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | Н.А. Кузьмина |

Обзор документа

Услуги перевозчиков по внутренним воздушным перевозкам, провозная плата за которые определена с учетом аэропортового сбора за предоставление аэровокзального комплекса, облагаются НДС по ставке 10%. Нулевая ставка НДС в этом случае применяется, если:

– пункт отправления или назначения расположен за пределами России, а перевозка оформлена на основании единых международных перевозочных документов;

– в рамках внутренних авиаперевозок пункт отправления или назначения расположен в Крыму, Севастополе, Калининградской области или в ДФО;

– в рамках внутренних авиаперевозок пункт отправления, пункт назначения и все промежуточные пункты маршрута находятся вне территории Московской области и Москвы.

Суд посчитал таксу ТКП за оформление авиабилетов законной

Пресненский районный суд Москвы 22 сентября вынес решение по иску Московской межрегиональной транспортной прокуратуры к Транспортной клиринговой палате (ТКП). Прокуратура требовала признать незаконной таксу под кодом ZZ, которую ТКП берет за оформление и продажу авиабилетов через свою систему взаиморасчетов СВВТ. Таким образом, сверх оплаты самого перелета пассажир платит еще 185 руб. за каждый билет. Суд отказал в удовлетворении иска, посчитав, что такса ZZ взимается законно. «Ведомости» ознакомились с мотивированным решением суда.

Услуги ТКП или другого клирингового посредника требуются, если билет покупается не у самого авиаперевозчика, а у посредника (например, турагентства или билетного агрегатора) или другой авиакомпании в рамках код-шеринга или при полетах с пересадками с участием нескольких перевозчиков. В России кроме СВВТ действует иностранная система BSP (Billing and Settlement Plan), созданная IATA. В BSP нет сборов с пассажира за оформление билета, ей вносят постоянный платеж сами авиакомпании. Большинство крупных российских перевозчиков имеют договоры с обеими системами взаиморасчетов, сообщали «Ведомостям» ранее в нескольких авиакомпаниях.

Прокуратура со ссылкой на позицию ФАС настаивала на том, что такса ZZ незаконна, так как она является доходом ТКП, а не перевозчика. А по нормам федерального законодательства (ФАП № 82), расходы на оформление авиабилета относятся к расходам перевозчика и учитываются в установленном им тарифе или сборе. По подсчетам ФАС, с 2017 г. доходы ТКП от сбора превысили 8 млрд руб.

Суд согласился с тем, что именно авиаперевозчик устанавливает стоимость перевозки пассажиров, багажа, грузов и почты, но отметил, что «из существа нормативно-правовых актов не следует прямого запрета на взимание плат за оказание услуг ТКП», говорится в решении. Такса ZZ регистрируется в установленном порядке, ее размер и правила взимания доведены до всех авиакомпаний, заключивших договор с ТКП, и до агентов, продающих билеты на рейсы авиакомпаний, посчитал суд. ТКП доводит информацию до потребителей о наличии взимаемой таксы.

«При этом потребитель не ограничен в выборе иного способа приобретения авиабилета», – заключил суд. Но пассажир может только выбрать между покупкой билета у самого перевозчика или у агента, выбирать между системами взаиморасчетов агентов он не может, говорит сотрудник одной из российских авиакомпаний.

Суд также счел важным, что такса ZZ действует с 2001 г., а иск, оспаривающий ее законность, был подан только в 2022 г. Срок исковой давности не может превышать 10 лет со дня нарушения права, заметил суд. Решение суда можно обжаловать в течение месяца. «Ведомостям» не удалось получить комментариев прокуратуры о дальнейших планах по иску.

«Взимая таксу, ТКП завышает и стоимость перелета по субсидируемым рейсам, так как конечная цена перелета для пассажира оказывается выше специального тарифа, установленного государством по программам субсидирования», – говорит источник «Ведомостей» в компании – агрегаторе билетов. Разница между установленной нормой и фактической ценой перелета составляет от 1 до 5% от размера тарифа, добавил он. ТКП тем самым препятствует доступности авиаперевозок, заключает собеседник газеты.

«Логика решения суда проста: запретить ТКП взимать дополнительную плату нельзя до тех пор, пока не признаны противоречащими закону сами основания ее взимания (приказ ТКП и резолюция Наблюдательного совета авиапредприятий по взаиморасчетам от 2001 г.). А вопрос об их законности перед судом просто не ставился», – поясняет «Ведомостям» управляющий партнер Enterprise Legal Solutions Юрий Федюкин. По мнению юриста, немаловажной была бы оценка занимаемой ТКП доли рынка. «Суд опирается на то, что рынок, на котором работает ТКП, является конкурентным и обращение к системе СВВТ при покупке и продаже билетов не является безальтернативным», – объясняет Федюкин. В 2018 г. доля расчетов через СВВТ составляла 16%, более свежих данных ни в ТКП, ни в Минтрансе не раскрыли.

«ТКП не монополист на рынке. Но есть отдельные направления и перевозчики, у которых 100% перевозок оформляется на стоке ТКП. Например, линия Норильск – Красноярск. Среди авиакомпаний до 50% билетов через СВВТ оформляют Nordstar, «Руслайн», «Красавиа», – говорит собеседник «Ведомостей» среди агентов по продажам билетов.

Партнер юридической фирмы Orchards Алексей Станкевич считает, что ни в 2001 г., ни сейчас нет прямого правового основания на ввод таксы ZZ. «ТКП, по сути, оказывает услугу не пассажиру, а авиаперевозчику, с которым у нее заключен договор. По приказу Минтранса оформление билета – это не дополнительная услуга, имеющая для потребителя самостоятельную ценность, а действие в рамках исполнения договора перевозки, расходы на нее несет перевозчик. Поэтому и платить ТКП должен именно перевозчик, а не пассажир», – говорит он. По данным Станкевича, состоявшийся суд не первый против ТКП, судиться с ней пытаются граждане и юрлица, но суды неизменно отказывают в удовлетворении этих требований. «Возможно, менее формальный подход по этому вопросу могли бы занять вышестоящие инстанции, в том числе Верховный суд, учитывая общероссийский масштаб проблемы», – считает юрист.

Проблема с таксой ZZ неоднократно обсуждалась в Минтрансе, говорит председатель Общероссийского объединения пассажиров Илья Зотов. Он считает, что легализовать таксу можно, но для всех участников рынка: «Право на взимание сбора за оформление билета и его включение в итоговую стоимость перевозки должно быть предоставлено любому агенту, который фактически оформил билет. Правила должны быть едины для всех».

Представители Минтранса и ТКП не ответили на запросы «Ведомостей». Представитель ФАС сообщил, что подтвердил в суде свою позицию и соглашался с тем, что требования прокуратуры подлежат удовлетворению. «Вопрос с обжалованием будет решен после ознакомления с решением суда в полном объеме», – добавил он.

Тарифы и условия

Условия возврата и обмена отображаются в маршрут-квитанции каждого билета.

Авиакомпания оставляет за собой право исключать/добавлять тарифные группы на отдельных направлениях.

Для трансферных тарифов действуют особые условия. Ознакомьтесь с условиями применения тарифов перед оплатой перевозки.

| Брендовая группа | Smart Light | Smart | Smart Pro |

|---|---|---|---|

| Класс бронирования (экономический класс обслуживания) | S, M, K, Q, V, T, W, E, H, L, N, A, P, O, R, I, F, J | Y, S, M, K, Q, V, T, W, E, H, L, N, A, P, O, R, I, F, J | Y, S,M, K, Q, V, T, W, E, H, L, N, A, P, O, R, I, F, J |

| Код тарифа | *LTOW (где * – класс бронирования) | *STOW (где * – класс бронирования) | *BSOW (где * – класс бронирования) |

| Ручная кладь, кг., габариты | 10, 40x30x20 | 10, 40x30x20 | 10, 40x30x20 |

| Норма бесплатного провоза багажа, кг. (за исключением специальных тарифов) |  |

1х23 | 1х23 |

| Открытая дата обратного вылета | |

|

|

| Перевозка несопровождаемых детей | cбор | cбор | cбор |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест до вылета | cбор | cбор | |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест после вылета | |

cбор | cбор |

| Добровольный возврат при снятии мест более чем за 24 часа до вылета | |

|

|

| Добровольный возврат при снятии мест менее чем за 24 часа до вылета, но до окончания регистрации | |

|

cбор |

| Добровольный возврат при снятии мест после окончания регистрации (no-show) | |

|

cбор |

| Скидка для детей (от 2 до 12 лет) | от 20% | от 20% | от 20% |

| Класс бронирования (экономический класс обслуживания) S, M, K, Q, V, T, W, E, H, L, N, A, P, O, R, I, F, J | |

| Код тарифа *LTOW (где * – класс бронирования) | |

| Ручная кладь, кг., габариты | 10, 40x30x20 |

| Норма бесплатного провоза багажа, кг. (за исключением специальных тарифов) | |

| Открытая дата обратного вылета | |

| Перевозка несопровождаемых детей | cбор |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест до вылета | cбор |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест после вылета | |

| Добровольный возврат при снятии мест более чем за 24 часа до вылета | |

| Добровольный возврат при снятии мест менее чем за 24 часа до вылета, но до окончания регистрации | |

| Добровольный возврат при снятии мест после окончания регистрации (no-show) | |

| Скидка для детей (от 2 до 12 лет) | от 20% |

| Класс бронирования (экономический класс обслуживания) Y, S, M, K, Q, V, T, W, E, H, L, N, A, P, O, R, I, F, J | |

| Код тарифа *STOW (где * – класс бронирования) | |

| Ручная кладь, кг., габариты | 10, 40x30x20 |

| Норма бесплатного провоза багажа, кг. (за исключением специальных тарифов) | 1х23 |

| Открытая дата обратного вылета | |

| Перевозка несопровождаемых детей | cбор |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест до вылета | cбор |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест после вылета | cбор |

| Добровольный возврат при снятии мест более чем за 24 часа до вылета | |

| Добровольный возврат при снятии мест менее чем за 24 часа до вылета, но до окончания регистрации | |

| Добровольный возврат при снятии мест после окончания регистрации (no-show) | |

| Скидка для детей (от 2 до 12 лет) | от 20% |

| Класс бронирования (экономический класс обслуживания) Y, S,M, K, Q, V, T, W, E, H, L, N, A, P, O, R, I, F, J | |

| Код тарифа *BSOW (где * – класс бронирования) | |

| Ручная кладь, кг., габариты | 10, 40x30x20 |

| Норма бесплатного провоза багажа, кг. (за исключением специальных тарифов) | 1х23 |

| Открытая дата обратного вылета | |

| Перевозка несопровождаемых детей | cбор |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест до вылета | |

| Добровольный обмен 1 даты, времени вылета (ВВЛ и МВЛ) или добровольное изменение маршрута (ВВЛ) при снятии мест после вылета | cбор |

| Добровольный возврат при снятии мест более чем за 24 часа до вылета | |

| Добровольный возврат при снятии мест менее чем за 24 часа до вылета, но до окончания регистрации | cбор |

| Добровольный возврат при снятии мест после окончания регистрации (no-show) | cбор |

| Скидка для детей (от 2 до 12 лет) | от 20% |

| Премиальные билеты | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Класс | Добровольный обмен | Добровольный возврат 2 | Срок годности авиабилета, мес. | Ручная кладь, кг. | Норма багажа, кг. | ||||||

| X | сбор 2000 руб. | без сборов | 12 | 10 | 23 | ||||||

| Класс | |

| X | |

| Добровольный обмен | |

| сбор 2000 ₽ | |

| Добровольный возврат 2 | |

| без сборов | |

| Срок годности авиабилета, мес. | |

| 12 | |

| Ручная кладь, кг. | |

| 10 | |

| Норма багажа, кг. | |

| 23 | |

1 в случае отсутствия мест в нужном классе может потребоваться доплата до более высокого тарифа (upgrade). Сбор взимается за каждый изменяемый участок.

2 мили на счёт участника не возвращаются, к возврату только уплаченный топливный сбор.

| Вид сбора | ВВЛ Внутренние линии, руб. | МВЛ Международные линии, евро |

|---|---|---|

| Сбор за возврат | 2500–4000 | 30–35 |

| Сбор за обмен | 2000–4000 | 25–30 |

| Сбор за перевозку несопровождаемого ребёнка 1 | 3500 | — |

| Сбор за оформление дубликата бумажного бланка пассажирского авиабилета | 1000 | — |

| Сбор за оформление бумажного билета на рейсах с возможностью электронного билетооформления | 250 | — |

| Сбор за оформление справки о стоимости перелёта/иных справок | 900–1200 | — |

| Сбор за оформление документов, подтверждающих факт перелёта | 1200 | — |

| Сбор за бронирование полётного сегмента в глобальных дистрибутивных системах бронирования (YR) 2 | 600 (руб.) | |

| Сбор при бронировании полетного сегмента в собственных офисах и на сайте Smartavia (PS) 3 | 115–340 | — |

| Топливный сбор (YQ) | Уровень сбора зависит от направления /рейса | |

| Сбор за каждое изменение данных пассажиров на рейсах Smartavia 4 | 1000 | 15 |

| Сбор за блокировку соседнего кресла | 1000 | — |

| Сбор за повторное открытие регистрации | от 3500 | — |

| Сбор за нарушение правил перевозки ручной клади при регистрации на рейс | 3500 | — |

| Сбор за нарушение правил перевозки ручной клади при выходе на посадку с применением ККТ | 3500 | — |

| Сбор за нарушение правил перевозки багажа при выходе на посадку с применением ККТ | 3500 | — |

| Сбор за возврат | 2500–4000 |

| Сбор за обмен | 2000–4000 |

| Сбор за перевозку несопровождаемого ребёнка 1 | 3500 |

| Сбор за оформление дубликата бумажного бланка пассажирского авиабилета | 1000 |

| Сбор за оформление бумажного билета на рейсах с возможностью электронного билетооформления | 250 |

| Сбор за оформление справки о стоимости перелёта/иных справок | 900–1200 |

| Сбор за оформление документов, подтверждающих факт перелёта | 1200 |

| Сбор за бронирование полётного сегмента в глобальных дистрибутивных системах бронирования (YR) 2 | 600 |

| Сбор при бронировании полетного сегмента в собственных офисах и на сайте Smartavia (PS) 3 | 115–340 |

| Топливный сбор (YQ) | Уровень сбора зависит от направления /рейса |

| Сбор за каждое изменение данных пассажиров на рейсах Smartavia 4 | 1000 |

| Сбор за блокировку соседнего кресла | 1000 |

| Сбор за повторное открытие регистрации | от 3500 |

| Сбор за нарушение правил перевозки ручной клади при регистрации на рейс | 3500 |

| Сбор за нарушение правил перевозки ручной клади при выходе на посадку с применением ККТ | 3500 |

| Сбор за нарушение правил перевозки багажа при выходе на посадку с применением ККТ | 3500 |

| Сбор за возврат | 30–35 |

| Сбор за обмен | 25–30 |

| Сбор за перевозку несопровождаемого ребёнка 1 | — |

| Сбор за оформление дубликата бумажного бланка пассажирского авиабилета | — |

| Сбор за оформление бумажного билета на рейсах с возможностью электронного билетооформления | — |

| Сбор за оформление справки о стоимости перелёта/иных справок | — |

| Сбор за оформление документов, подтверждающих факт перелёта | — |

| Сбор за бронирование полётного сегмента в глобальных дистрибутивных системах бронирования (YR) 2 | 600 руб. |

| Сбор при бронировании полетного сегмента в собственных офисах и на сайте Smartavia (PS) 3 | — |

| Топливный сбор (YQ) | Уровень сбора зависит от направления /рейса |

| Сбор за каждое изменение данных пассажиров на рейсах Smartavia 4 | 15 |

| Сбор за блокировку соседнего кресла | — |

| Сбор за повторное открытие регистрации | — |

| Сбор за нарушение правил перевозки ручной клади при регистрации на рейс | — |

| Сбор за нарушение правил перевозки ручной клади при выходе на посадку с применением ККТ | — |

| Сбор за нарушение правил перевозки багажа при выходе на посадку с применением ККТ | — |

1 Сбор взимается за каждый полётный участок.

2 За исключением АРС «Сирена-Трэвел». Величина сбор может изменяться в зависимости от направления перелёта.

3 При добровольном отказе от перевозки сбор за бронирование (PS) возврату не подлежит.

4 Сбор взимается в следующих случаях: Опечатка в фамилии, имени, отчестве пассажира (изменение до 3-х символов, без искажения смысла); изменение фамилии и номера документа при предъявлении подтверждающих документов; опечатка в дате рождения пассажира; изменение данных о серии/номере/типе документа; изменение очередности данных о фамилии, имени, отчестве пассажира; изменение пола пассажира; транслитерация ФИО. За изменение нескольких позиций величина сбора суммируется.

Авиакомпания Smartavia предлагает приобрести авиабилеты по выгодным сквозным тарифам по трансферным маршрутам, проходящим через аэропорты Домодедово (Москва) и Пулково (Санкт-Петербург).

В рамках многосторонних соглашений партнерами Smartavia являются такие авиакомпании как: Red Wings, Utair, РусЛайн, Nordwind Airlines, Ижавиа и другие перевозчики.

Авиабилеты по сквозным тарифам можно приобрести в агентствах города.

Таксы в стоимости авиабилетов

Перед сезоном летних отпусков, как обычно, встает вопрос: сколько стоят авиабилеты? И за что берутся какие-то непонятные таксы, нельзя ли купить билет на самолет без этих такс?

Таксы нэ нада! Убэрите таксы!

Отвечаем: без такс авиабилеты купить нельзя. Они являются частью стоимости билетов, так же, как и тариф. Сумму этих такс устанавливают сами авиакомпании и системы бронирования, через которые продаются авиабилеты.

Что такое таксы в стоимости авиабилетов?

Это или платежи, которые делает авиакомпания за обслуживание самолетов и пассажиров (топливо, аэронавигация, работа с багажом и т.д.), или сборы, назначаемые системами бронирования, на которые авиакомпания влиять не может.

Например, если в вашей маршрут квитанции указана такса ZZ – это значит, что сумма этой таксы установлена Транспортной Клиринговой палатой, через которую продают авиабилеты многие российские авиаперевозчики.

Таксу YQ часто называют топливным сбором, хотя на самом деле в нее может входить не только оплата топлива для самолетов, но и многие другие платежи, которые делает авиакомпания.

Такса YR – это сбор системы бронирования. В зависимости от того, через какую систему бронирования выписан авиабилет, такса может присутствовать в стоимости билета или ее может не быть. У некоторых авиакомпаний кодом YR обозначается топливный сбор.

Такса RI появилась в маршрутных квитанциях многих авиакомпаний в 2018 году. Это сбор аэропорта за обслуживание пассажиров.

Есть и другие таксы и сборы. Те, кто хочет более детально ознакомиться с ними, могут прочитать об этом здесь, статья посвящена разбору стоимости авиабилетов.

Все таксы указываются в маршрутной квитанции и входят в общую стоимость билета на самолет. Вот, к примеру, скриншот маршрутной квитанции авиабилета, купленного на нашем сайте. Рейс Москва – Сочи авиакомпании Сибирь (S7). Стоимость проезда – всего 100 рублей, такса составляет 1500 рублей, 102 рубля – сбор за бронирование. Общая стоимость перелета из Москвы в Сочи – 1702 рубля (без багажа, только с ручной кладью).

Пассажиры, которые сдают авиабилеты в бухгалтерию для отчетности, должны знать, что к оплате должна приниматься вся итоговая сумма, указанная в авиабилете. Если по каким-то причинам ваши бухгалтеры не принимают к оплате купленные у нас билеты на самолет – без сомнений сразу обращайтесь к специалистам FlyNow, мы обязательно поможем разрешить возникшую проблему.

Комментарии

регистрация на рейс с электронным авиабилетом

Лучшие места в самолете

Провоз жидкости и всё, что на них похоже, в ручной клади

Один чемодан на двоих: новые правила провоза багажа

Где здесь ближайший туалет? – избавьте себя от неловких ситуаций с приложением Flush

За сколько дней можно купить билет на самолет

- Авиабилеты

- Туры

- Отели

- Справки

- Новости

- Статьи

- Направления

- Аэропорты

- Авиакомпании

- Онлайн кассы

- Страны

- Города

- Оформление документов

- Информация по багажу

- Вопросы по авиабилетам

- Регистрация в аэропорту

- Оформление справок

- Все статьи по авиаперелётам →

- Можно ли сдать невозвратный билет?

- Что такое овербукинг?

- Потерял посадочный талон, что делать?

- Почему закрыты продажи по ВПД?

- Все вопросы и ответы →

Flynow ® Зарегистрированная торговая марка © ООО «Лайтер», 2010-2021

- Новости

- Авиакассы

- Билеты и расписания

- Поддержка и услуги

- Подобрать тур

- Вопросы и ответы (FAQ)

- Блог

- Справочная информация

- О компании

- Карта сайта

Для защиты от спама используется reCAPTCHA от Google и применяются Политика Конфиденциальности и Условия Использования.

Присоединяясь к настоящему Соглашению и оставляя свои данные на Сайте flynow.ru, (далее – Сайт), путем заполнения полей формы (регистрации) Пользователь:

- подтверждает, что все указанные им данные принадлежат лично ему;

- подтверждает и признает, что им внимательно в полном объеме прочитано Соглашение и условия обработки его персональных данных, указываемых им в полях формы (регистрации), текст соглашения и условия обработки персональных данных ему понятны;

- дает согласие на обработку Сайтом предоставляемых в составе информации персональных данных в целях заключения между ним и Сайтом настоящего Соглашения, а также его последующего исполнения;

- дает согласие на получение информационной рассылки о новостях Сайта, в том числе анонсов статей, размещенных на Сайте и рекламных материалов от партнеров Сайта;

- выражает согласие с условиями обработки персональных данных.

Владельцем сайта flynow.ru – является Общество с ограниченной ответственностью «Лайтер»

ИНН 2902068240

место нахождения: Россия, 164500, г. Северодвинск, ул. Торцева, 40.

Пользователь дает свое согласие на обработку его персональных данных, а именно совершение действий, предусмотренных п. 3 ч. 1 ст. 3 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», и подтверждает, что, давая такое согласие, он действует свободно, своей волей и в своем интересе.

Согласие Пользователя на обработку персональных данных является конкретным, информированным и сознательным.

Настоящее согласие Пользователя признается исполненным в простой письменной форме, на обработку следующих персональных данных:

— фамилии, имени, отчества;

— года рождения;

— места пребывания (город, область);

— номерах телефонов; адресах электронной почты (E-mail).

Пользователь, предоставляет flynow.ru право осуществлять следующие действия (операции) с персональными данными: сбор и накопление; хранение в течение установленных нормативными документами сроков хранения отчетности, но не менее трех лет, с момента даты прекращения пользования услуг Пользователем; уточнение (обновление, изменение); использование; уничтожение; обезличивание; передача по требованию суда, в т.ч., третьим лицам, с соблюдением мер, обеспечивающих защиту персональных данных от несанкционированного доступа.

Указанное согласие действует бессрочно с момента предоставления данных и может быть отозвано Вами путем подачи заявления администрации сайта с указанием данных, определенных ст. 14 Закона «О персональных данных».

Отзыв согласия на обработку персональных данных может быть осуществлен путем направления Пользователем соответствующего распоряжения в простой письменной форме на адрес электронной почты (E-mail) support@flynow.ru.

Сайт не несет ответственности за использование (как правомерное, так и неправомерное) третьими лицами Информации, размещенной Пользователем на Сайте, включая её воспроизведение и распространение, осуществленные всеми возможными способами.

Сайт имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

Действующая редакция Соглашения находится на странице по адресу: flynow.ru

К настоящему Соглашению и отношениям между пользователем и Сайтом, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

Минтранс хочет узаконить таксу за оформление 16% авиабилетов

Транспортная клиринговая палата (ТКП) пытается легализовать так называемую таксу ZZ, взимаемую за оформление договора авиаперевозки при покупке билета через систему бронирования палаты. Соответствующие поправки к Федеральным авиационным правилам (ФАП) подготовлены Минтрансом. Агенты по продаже билетов опасаются, что изменения приведут к росту цены билетов, доработки документа требует и Ростуризм. В самой ТКП утверждают, что ZZ-такса уже 20 лет взимается при продаже билета и ее легализация не приведет к его удорожанию.

ПАО «Транспортная клиринговая палата» (ТКП) пытается легализовать таксу ZZ, включаемую в цену авиабилета при его приобретении через систему взаиморасчетов ТКП, рассказали источники “Ъ” на рынке. Информацию подтвердили в ТКП. Для изменения юридического статуса таксы Минтранс подготовил поправки к Федеральным авиационным правилам (ФАП). В Минтрансе от комментариев отказались, однако источник на рынке, знакомый с ходом разработки документа, рассказал “Ъ”, что формулировала поправки ТКП, а в самом министерстве опасаются, что их принятие может привести к росту цены билетов.

ТКП создавалась в 1990-х годах авиакомпаниями как структура, ведающая взаиморасчетами между ними. На данный момент, по данным базы СПАРК, 73% ТКП принадлежат трем структурам, которые контролирует семья экс-гендиректора «Внуковских авиалиний» Татевоса Суринова (скончался в 2015 году) и его партнер Сулейман Ибрагимов. Сегодня авиакомпании могут проводить взаиморасчеты через российскую Систему взаиморасчетов на воздушном транспорте (в ней работает ТКП) и через иностранную BSP, созданную IATA. В 2018 году через ТКП прошло около 16% трансакций. Российской системой взаиморасчетов пользуются преимущественно региональные авиакомпании Nord Star, «Якутия», «Руслайн», «Ираэро», «Газпромавиа», «Северсталь», «Ижавиа», «Красавиа». Из крупных перевозчиков услугами ТКП пользуется только Utair.

Через таксу ZZ ТКП взимает плату за оформление договора авиаперевозки на «нейтральном» электронном билете — он отличается кодировкой от электронного билета авиакомпаний. При покупке билета через консолидатора (агента) он направляет всю сумму авиакомпании, которая в свою очередь отчисляет сумму таксы ТКП. Такса ZZ составляет 185 руб.

В ФАП-82, регламентирующих общие правила перевозки, Минтранс дополняет определение «провозная плата» словами «стоимость перевозки».

Теперь за перевозку авиакомпания и ее агент смогут взимать не только провозную плату, в которую включаются расходы на предоставление услуги перевозки, но и ее стоимость.

В ФАП-155, регламентирующих тарифообразование, Минтранс предлагает исключить из пассажирского тарифа расходы перевозчика на оформление собственных перевозочных документов и расходы организаций, обеспечивающих взаиморасчеты, за выполнение ими переданных авиакомпанией обязанностей по удостоверению договоров перевозки электронными билетами. Электронные билеты организация (ТКП) выпускает по договору с перевозчиком.

В мае Ростуризм направил в Минтранс заключение, в котором говорит, что в документе не прописано определение стоимости перевозки. «Исключение из пассажирского тарифа предлагаемых расходов может повлечь взимание с туристов дополнительных сборов, включаемых в стоимость туристического продукта. Кроме того, из текста проекта приказа не ясна возможность или невозможность отнесения данных расходов к фактически понесенным расходам, которые туроператор вправе удержать при расторжении договора о реализации турпродукта по инициативе заказчика»,— говорится в письме Ростуризма.

В ТКП “Ъ” сообщили, что коррекция формулировок касательно взимания ZZ-таксы никак не отразится на стоимости билетов, так как такса уже включена в итоговую цену билета при его приобретении через систему бронирования. «Такса вводилась исключительно по решению перевозчиков и учтена в ценообразовании»,— добавили в ТКП.

В одной из компаний-консолидаторов билетов, продающих в интернете билеты различных авиакомпаний, “Ъ” сказали, что легализация ZZ-таксы может привести к повышению тарифов авиакомпаний на бюджетных направлениях на 8-10%. В другой компании считают, что сбор таксы создает неравные рыночные условия и ограничивает конкуренцию на агентском рынке.

Глава Infomost Борис Рыбак не видит угрозы увеличения цены билетов после публикации поправок. Он считает, что ТКП при необходимости увеличить таксу повысила бы ее в рабочем порядке, уведомив авиакомпании, пользующиеся ее услугами.

Что такое сервисный сбор при покупке авиабилетов?

Многие клиенты во время приобретения билетов на самолет сталкиваются с тем, что нужно оплатить сервисный сбор. И тут возникают вопросы: «Что это такое?», «Зачем нужно?». Оно и понятно, ведь далеко не все знают, зачем дополнительно что-то оплачивать. Да и любому человеку хочется знать, на что уходят его деньги. Поэтому предлагаем подробнее в этом разобраться.

Из чего складывается стоимость авиабилета?

Стоимость билета складывается из следующих составляющих:

- Тариф. Это стоимость авиаперелета, например по маршруту Москва-Прага с включенным питанием на борту. Компания получает денежные средства за предоставление услуги по перелету. Тарифы бывают разными: эконом-класс (самый дешевый), первый-класс (средняя стоимость), бизнес-класс (самый дорогой). Тариф устанавливает сама авиакомпания. При этом у разных перевозчиков по одному и тому же маршруту может быть разный сервисный сбор. Все зависит от ценовой политики компании, конкуренции, сезонности, наполняемости самолета и многого другого. Точную информацию стоит узнавать заранее, чтобы не попасть в неприятную ситуацию, когда пассажира просят доплатить, но он на это не рассчитывал. Более того, тарифы не зависят от места и способа приобретения авиабилета, а также от даты вылета и количества пассажиров на борту самолета. При этом компания имеет право изменить тариф по своему усмотрению. И не забывайте, что сервисный сбор подвержен валютным колебаниям.

- Сервисный сбор.

- Местные налоги, сборы на топливо и отдельные сборы аэропорта и так далее.

Покупатель должен быть готов к тому, что сумма за билет будет больше той, которую он увидел изначально. Так что стоит припасти некоторую сумму про запас. Изначально тарифную часть со всеми сборами и наценками не включают в стоимость. Ее можно узнать только после оформления авиабилета.

Сервисный сбор за оформление авиабилетов: понятие и особенности оплаты

Сервисный сбор – это дополнительная плата, которая берется с пассажира за пользование услугой онлайн-бронирования или оплату перевозки. Такие сборы абсолютно законные и регулируются Федеральными авиационными правилами Российской Федерации, а также утвержденными правилами в авиакомпании.

Авиабилет можно приобрести следующими способами:

- Через кассу в аэропорту.

- Через авиакомпанию.

- В туристическом агентстве.

- На специальном сайте по продаже авиабилетов.

В случае если тариф за авиаперелет фиксированный, то стоимость сервисного сбора может быть разной в зависимости от того, где пассажир купил билет. Приведем пример: пассажир приобретает билет оффлайн. В таком случае в сервисный сбор входит цена бланка, работы принтера и кассового аппарата. В случае с электронной покупкой в сбор входит стоимость программного обеспечения.

При приобретении авиабилета у посредника сервисный сбор взимается в качестве вознаграждения за предоставленную услугу. Некоторые компании получают процент лично от перевозчика, что дает возможность максимально снизить сервисный сбор. Другие же взимают с пассажиров большую комиссию. Именно поэтому у разных компаний сервисный сбор различный. При этом конечная сумма не написана на билете. Она высчитывается во время оформления и вписана в кассовый чек.

Бухгалтерия

Проводки сервисного сбора за приобретение билетов на самолет следующие: Дт 50.3 «Денежные документы», Кт 60.1 «Расчеты с поставщиками и подрядчиками». Услугу по сервисному сбору за бронирование билета приходуют обычно на 26-ой счет.

Что же касается НДС, то в книге покупок регистрируется квитанция билета на самолет. Действующие правила разрешают принять к вычету сервисный сбор за оформление билетов с НДС по сумме расходов, основываясь на бланке строгой отчетности. Правда, в нем обязательно должна быть вписана стоимость рассматриваемого налога.

Размер сервисного сбора у разных авиакомпаний

Сервисный сбор зависит как от политики авиакомпании, так и от способа приобретения билетов на самолет. Но не стоит переживать, ведь, как правило, сумма сервисного сбора небольшая, особенно если учитывать цену за перелет. У некоторых агентств этот сбор фиксированный: от 150 до 300 рублей. Так что сервисный сбор может иметь определенное значение. В крайнем случае он привязан к цене за авиабилет (берется определенный процент от стоимости билета). Ниже приведем пример величины сбора у популярных российских и зарубежных авиаперевозчиков:

- «Utair» – одна тысяча рублей, или 15 евро;

- «Аэрофлот» – 800 рублей за оформление и 230 рублей – за бронирование;

- «AirBaltic» и «Air France» – одна тысяча рублей, или 15 евро;

- «American Airlines» – две тысячи рублей, или 30 евро;

- «Alitalia» – три евро за приобретение на сайте, 20 евро – за бронирование, 30 евро – после бронирования;

- «Победа» – 2% за приобретение на сайте и оплату картой, 3% за бронирование на сайте и оплату наличными.

Периодически авиакомпании устраивают акции, при которых не берут с пассажиров сервисный сбор, если они приобрели билет напрямую. Цель подобных мероприятий простая: устранить посредников в процессе продажи авиабилетов.

Как сэкономить?

Безусловно, любой пассажир не желает тратить деньги на какие-то сервисные сборы, которые, по большому счету, приносят выгоду только авиакомпании. Именно поэтому каждому стоит знать, как можно сэкономить на приобретении билета на самолет. Для этого следуйте простым правилам:

- Заранее приобретайте билет на самолет. Это даст возможность наткнуться на дешевый тариф, так как в будущем он может возрасти.

- Пассажиры, которые прибывают в аэропорт в ночь с субботы на воскресенье, имеют возможность получить скидку.

- Следите за акциями. Для этого рекомендуем почаще заглядывать на официальные сайты авиакомпаний. Еще лучше подписаться на их рассылку новостей. Тогда вы будете всегда в курсе акций, скидок и специальных предложений.

Помните, что дешевый билет подразумевает некоторые ограничения. Например, минимальный тариф всегда невозвратный. Иначе говоря, если вы передумаете лететь, то деньги за сдачу билета не вернут. Конечно, каждую ситуацию стоит рассматривать индивидуально. Однако, как показывает практика, вернуть деньги за невозвратный билет удается единицам. О возврате же сервисного сбора и говорить нечего.

Заключение

Таким образом, мы поняли, что сервисный сбор – это дополнительная плата, которую взимает авиакомпания с пассажира за приобретение билета. Это не касается основного тарифа. В сервисный сбор входит оплата за предоставление услуги бронирования и оформления билета. Размер комиссии зависит от многого: авиакомпании, сервисного центра по реализации билетов, способа приобретения и многого другого. Если человек решил сдать билет, то сервисный сбор не возвращается.