Испания, сколько денег брать с собой

- Обновлено: 05.10.2017

- Юлия Клаос

Отправляясь на отдых в Испанию, многие задаются одним немаловажным вопросам – «Сколько денег взять с собой в Испанию?». Вопрос этот встает перед каждым туристом в какую бы страну мира он ни планировал свое путешествие.

Для начала определимся, что валютой Испании является Евро. Поэтому и брать с собой рекомендуем только евро. Конечно в стране к обмену принимают доллары и другую валюту, но на конвертации валют при обмене, вы можете потеряете больше, нежели сразу ехать с евро, ещё и учитывайте то, что банки Испании бывает берут комиссию за свои услуги.

Просторы интернета пестрят информацией, что брать нужно из расчета от 50 до 100 евро на человека в сутки. Вполне внушительная сумма, особенно если ехать на отдых всей семьей, получается просто шокирующая цифра, доходящая до четырехсот евро в сутки.

Не удивлюсь, что многих это отпугивает и люди просто не едут в Испанию из-за растрат, непосильных бюджету среднестатистической русской (украинской, белорусской) семьи. Признаться честно, если исходить из этих грабительских расчетов, то и европейские туристы обходили бы Испанию стороной.

Сколько евро необходимо брать с собой на отдых в Испанию

Нам вполне хватает 50-60 евро на двоих в день, и это с учетом питания, скромного шопинга, нескольких экскурсий или даже поездки в соседние города. 50-60 евро – это усредненная сумма, которую смело можно брать с собой, собираясь на отдых во многие страны зоны евро.

Естественно, в указанную сумму не входят билеты туда и обратно, проживание, страховки, визы. Подразумевается, что это оплачено заранее.

Кстати, сумма 60 евро в день на двоих исходит из расчета самостоятельного питания в городе, то есть отель без питания, но с завтраками.

Например, в Испанию, город Аликанте, на 15 дней мы взяли 800 EUR (евро), за это время мы семь раз ходили ужинать в рестораны, покупали фрукты на рынке (манго, папайя), пришлось приобрести пляжную подстилку, ходили на шопинг, но ничего так и не выбрали, а то там бы затарились, пили Испанское вино, пиво, едой из супермаркетов тоже питались (сознательно бронируем не отели, а гостевые дома с общей кухней, хорошо экономит деньги), съездили на остров Табарка, только на нём оставили 100 евро (ели жаркое из лобстеров) и много чего ещё ели и покупали по мелочам. 120 евро привезли обратно домой.

Из чего складывается эта дневная сумма, равная 50-60 евро на двоих

Конечно, все отдыхают по-разному, если вы едете в Испанию с целью обновить гардероб или три раза в день питаться в ресторанах, при этом, пропуская бокал -другой вина, то сумма в 60 евро не для вас.

60 евро в день – эта наша некая усредненная сумма, включающая в себя питание, скромный шоппинг, несколько экскурсий и небольшие развлечения. А можно отдохнуть и дешевле, некоторые умудряются тратить в день по 10 евро и неплохо отдыхать. Скорее всего ежедневно вы не будете тратить по 50-60 евро, когда больше, когда меньше, но в результате сумма выровняется.

Ужин в ресторане среднего класса на двоих с двумя бокалами вина или пива стоит 30-50 евро, ужин в кафе и заведениях классом ниже обойдется в 15-25 евро, кофе с булочкой от 4 до 10 евро.

Покупая продукты или полуфабрикаты в супермаркете или на рынке, и приготовив из них что-нибудь не сложное (пасту с соусом, салат, стейки, отбивные) хватит и 10-25 евро на два дня.

Заметим, в Испании порции большие, потому есть рестораны, в которых за 5-7 евро можно взять полпорции. В полпорции будет входить, к примеру, половина или четверть (в зависимости от заведения) цыпленка, картофель фри и свежие овощи.

Если отдыхать более комфортно, захотел мороженое – пошел в первый встретившийся ларек и купил, или, захотел выпить прохладительного коктейля – пошел тут же купил и выпил, захотелось креветок или рыбы – пошел и заказал чего хочется в близлежащем кафе или ресторане, не выискивая где дешевле, тогда, для такого отдыха в Испании нужно, примерно, 100 евро на день. Если хочется порадовать себя хорошим шоппингом, то данная сумма увеличивается из расчета что покупать (зимние или летние вещи).

Делая вывод, можно сказать следующее: отдохнуть в Испании вполне можно комфортно и без больших денег, но для этого придется кое-где экономить, искать недорогие магазины/аутлеты и заведения общепита. Если же вы предпочитаете отдых без экономии, то ваша сумма на день пребывания в стране должна увеличиваться в зависимости от личных запросов и предпочтений. В идеале, лучше иметь с собой евровую банковскую карту, на которой будут находиться деньги и расплачиваться ей или снимать наличные, по мере необходимости. Ведь сегодня мы можем потратить 200 евро, а завтра нам хватит и 40-ка.

Отели и апартаменты ищем на Booking.com. Для сравнения цен и выбора оптимального варианта используем RoomGuru, который ищет по множеству систем бронирования Отели со скидками →

При организации поездок (путешествий) пользуемся “Планировщиком поездок”, где на одном сайте собрано всё самое необходимое для идеальных путешествий: отели, квартиры, экскурсии, авиабилеты, такси, автомобили, готовые туры и т.д.

Мы некоммерческая организация, и у нас нет постоянного дохода. Мы зависим от заказов и пожертвований исключительно от читателей, то есть от Вас. Если у Вас есть желание сказать «Спасибо» и помочь нам, то Вы можете сделать это любым удобным для Вас способом.

7 карт, с которых можно бесплатно снимать наличные за границей

Если снять деньги с обычной карты Сбербанка за границей, то придётся заплатить комиссию в размере $5 или её эквивалент в местной валюте. Мы сделали подборку карт, при снятии средств с которых в большинстве случаев можно сэкономить.

Самыми выгодными картами для путешественников, которые часто снимают наличные, можно назвать CitiOne+ от Ситибанка и «Карту с преимуществами» от Альфа-Банка. С них можно снимать в сторонних банкоматах, в том числе за рубежом, до 300 000 ₽ в день (в пределах ежемесячных лимитов), и за это банки не возьмут ни копейки, если выполнять их условия по минимальному размеру расходов или остатка по карте.

На третьем месте — карта Тинькофф Банка, которая позволяет бесплатно снимать наличные в любом банкомате мира в пределах 150 000 ₽ в месяц. При этом сумма снятия должна быть не ниже 3000 ₽. В противном случае комиссия составит 2%, но не меньше, чем 90 ₽.

7 карт со снятием денег за границей без комиссии

Банк — название карты

Сколько можно снимать без комиссии за границей

До 300 000 ₽ в день и до 2 000 000 ₽ в месяц, если соблюдается одно из условий: на карту поступает зарплата от 80 000 ₽, среднемесячный баланс от 300 000 ₽ или расходы по карте не менее 30 000 ₽

250 ₽ в месяц; бесплатно, если на карту поступает зарплата от 80 000 ₽, или остаток по ней от 300 000 ₽, или расходы за месяц от 30 000 ₽

До 300 000 ₽ в день и 500 000 ₽ в месяц, без комиссии первые два месяца для всех, затем — если сумма покупок за предыдущий месяц больше 10 000 ₽ или среднемесячный остаток на счёте больше 30 000 ₽

100 ₽ в месяц; бесплатно, если тратить по карте от 10 000 ₽ в месяц или хранить на счетах от 30 000 ₽

Не меньше 3000 ₽ за операцию, не больше 150 000 ₽ в месяц

99 ₽ в месяц; бесплатно, если остаток по карте не ниже 30 000 ₽ или если есть вклад или кредит на сумму от 50 000 ₽

Не меньше 3000 ₽ за операцию, не больше 150 000 ₽ в месяц

150 ₽ за оформление карты и 99 ₽ в месяц за обслуживание; бесплатно, если остаток по карте не ниже 30 000 ₽

До 100 000 ₽ в месяц

До 25 000 ₽ в месяц

99 ₽ за оформление и 59 ₽ в месяц за обслуживание; бесплатно при остатке по карте от 30 000 ₽ или расходах от 5000 ₽ в месяц

Всего 4 операции в году, не более 100 000 ₽ в день

249 ₽ в месяц; бесплатно, если тратить по карте от 30 000 ₽ в месяц или держать на счёте от 100 000 ₽

Найти карту с другими опциями

Не всегда без комиссии

Будьте осторожны! Снятие средств без комиссии означает, что эту комиссию не возьмёт банк, чьей картой вы пользуетесь. Тем не менее это может сделать банк, чей банкомат выдаёт деньги. «При снятии наличных денежных средств в устройствах самообслуживания и отделениях сторонних банков может взиматься дополнительная комиссия банком, установившим устройство самообслуживания или осуществляющим выдачу наличных денежных средств в отделении», — говорится в тарифах Транскапиталбанка.

О комиссии стороннего банка вы узнаете из сообщения на экране банкомата перед выдачей денег. Если хотите её избежать, отмените операцию и попробуйте снять наличные в другом банкомате.

Как искали карты?

Среди предложений топ-50 банков по размеру активов по состоянию на 1 октября 2018 года искали такие дебетовые карты, с помощью которых в банкоматах за пределами России можно снимать наличные без оплаты комиссии банку, выпустившему карту. Предложения ранжировались по сумме, которую можно снять без комиссии (от меньшего количества ограничений к большему). Если этот показатель совпадал у нескольких банков, то место в таблице определялось по размеру активов банка. Если банк предлагал несколько карт с опцией снятия наличных в сторонних банкоматах без комиссии, выбиралась карта с наименьшей стоимостью обслуживания. Не рассматривались предложения для премиальных клиентов.

Снятие наличных за границей — какими картами мы пользуемся?

16 273 7 28.06.2021

Всё про снятие наличных за границей — сравниваем банки, рассказываем про наш опыт из 30 стран + советы, как обезопасить карту от мошенников.

Самое кард-френдли место из тех, где мы бывали – Прага. Там даже чаевые официанту можно оставить с карты:) А в Париже я бегала в ближайший банкомат, потому что крем-брюле был уже съеден, и тут внезапно – cash only, sorry. В стрессовой ситуации, разумеется, не до комиссий. Поэтому лучше всегда:

1) иметь немного наличности в запасе

2) и банковскую карту, снять с которой деньги можно с максимальной выгодой для себя.

Не бойтесь пользоваться несколькими банковскими картами: где-то получить бесплатную страховку, где-то — хороший кэшбэк, а где-то — бесплатное снятие налички.

Содержание

Карты со снятием наличных за границей без комиссии

На российском рынке банковских услуг достаточно много предложений оформить карту, по которой снятие наличных за границей осуществляется без комиссии.

|

|

В магазинах мы стараемся платить банковской картой

(предварительно ставим лимиты в приложении)

ВАЖНО! Во всех случаях имеется в виду, что комиссия отсутствует со стороны банка, выпустившего карту. А иностранный банкомат также может списать деньги – за пользование. Если хотите избежать подобного, внимательно читайте надписи на экране – как правило, об этом предупреждают.

Самые популярные дебетовые карты для путешественников:

| Карта | Условия для снятия без комиссии | Стоимость обслуживания |

| Tinkoff Black от банка Тинькофф | • от 3000 рублей — с рублевого счета • от €/$100 – с валютного счета Лимит: до 100 000 рублей в месяц; до €/$5000 в месяц |

Карта с бесплатным обслуживанием при поддержании баланса не менее 30 000 рублей или 99 рублей в месяц Мультивалютная |

| Выбор наш и многих туристов. Если не хотите читать дальше, вот заключение: лучше этой карты для снятия налички пока ничего не придумали. | ||

| Opencard от банка Открытие | • всегда без комиссии Лимит: до 200 000 рублей в день/ 1 000 000 рублей в месяц до €2500 в день/€13 000 в месяц до $3000 в день/$15 000 в месяц |

Бесплатно Мультивалютная |

| Польза Travel от банка Home Credit | • первые 5 операций в месяц — без комиссии, далее 100 рублей за снятие Лимит: до 500 000 рублей в день |

Бесплатно при ежедневном поддержании баланса ИЛИ при тратах в месяц в РФ, кроме путешествий, не менее 30 000 рублей или 199 рублей в месяц Не мультивалютная |

| Мультикарта от банка ВТБ | • 1% за снятие Лимит: 350 000 рублей в сутки 2 000 000 рублей в месяц |

Бесплатно при тратах от 10 000 рублей в месяц или 249 рублей в месяц Мультивалютная |

| Alfa Travel от Альфа Банк | • первые 2 месяца обслуживания • далее при условии поддержания баланса не менее 30 000 рублей ИЛИ тратах в месяц не менее 10 000 рублей |

Бесплатно при поддержании баланса от 30 000 рублей или при тратах в месяц не менее 10 000 рублей или 100 рублей в месяц Мультивалютная |

| CitiOne+ от банка Ситибанк | • в банкоматах Citibank за рубежом • при поддержании 300 000 рублей на карте ИЛИ тратах в месяц от 30 000 рублей Лимит: до 300 000 рублей в день/ 2 000 000 рублей в месяц |

Бесплатно при наличии на счету 300 000 рублей или ежемесячных тратах по карте от 30 000 рублей или 300 рублей в месяц Мультивалютная |

Так-так, а если ехать за границу с классической картой Сбербанка? Комиссии не избежать в любом случае: 1% от снимаемой суммы, но не меньше 100 рублей (а если с еврового/долларового счета, то не менее €/$3). По сберовскому лимиту: 150 000 рублей в сутки, или $6000, или €4500.

Как правило, зарплатная карта любого российского банка невыгодна для поездок за рубеж. «Поблажки» для снятия наличных обычно даются либо премиальным линейкам карт (условия бесплатности которых заоблачны), либо трэвел-картам. Но есть еще славные банки, которые не гонятся за лишним рублем от клиента и предоставляют бесплатную выдачу налички в заграничных банкоматах. Все они (+ трэвел) — в таблице. Сами мы давно пользуемся Tinkoff Black.

Помимо комиссии, имеется и другой фин.нюанс — это страшное слово «конвертация».

Как происходит конвертация с карты?

|

|

Снимаем наличные в банкомате Марракеша

Конвертация есть не что иное, как перевод одной валюты в другую. Вот смотрите, подходим мы к банкомату в какой-нибудь Испании и хотим снять 100 евро с рублевой карты Тинькофф*. Что происходит?

*ниже объясню, почему именно Тинькофф

| Иностранный банк делает запрос в платежную систему (€100) | → | Платежная система (Visa, MasterCard) отправляет запрос в ваш банк | → | Банк карты переводит €100 в рубли по своему курсу (а он индивидуален и отличается от ЦБ) | → | Банкомат выдает наличными €100 |

А если в цепочке участвует редкие деньги, например, необходимо снять с рублевой Тинькофф* в Турции 100 лир? Так как платежная система (Visa, MasterCard) всегда отправляет запрос в ваш банк только в евро или долларах, то:

| Иностранный банк делает запрос в платежную систему в местной валюте (100 лир) | → | Платежная система (Visa, MasterCard) пересчитывает 100 лир в доллары по своему курсу | → | Платежная система (Visa, MasterCard) отправляет запрос в долларах в ваш банк | → | Банк карты переводит доллары в рубли по своему курсу | → | Банкомат выдает наличными 100 лир |

*еще один плюс в копилочку карты Tinkoff Black: Тинькофф – банк продвинутый, и в зоне евро работает с платежной системой в евро, а в зоне доллара и любой другой валюты – в долларах. Такой универсальностью еще способен похвастаться Сбербанк и… всё. Остальные банки имеют четкую привязку к доллару или евро в работе с платежными системами (это надо узнавать в банке). С ними и снятие 100 евро в Европе может грозить двойной конвертацией (как по схеме №2).

На долгосрочную перспективу и частые поездки можно заморочиться еще больше. Свести количество конвертаций к минимуму (в идеале к 0 или к 1). Для этого надо завести счет в долларах или евро. А еще лучше – и в долларах, и евро. Ведь тогда:

- из схемы №1 выпадет колонка №3 (нет конвертации!),

- а из схемы №2 исчезнет колонка №4 (конвертация 1 раз, вместо 2).

Именно поэтому мультивалютная банковская карта – находка для путешественников. В таблице выше указано, у каких банков есть эта возможность. Для своей рублевой Тинькофф Блэк я добавила $ и € счета за 5 минут: зашла в мобильное приложение, потыкала в кнопочки, дождалась подтверждения и закупилась валютой. В поездках нужный счет мгновенно привязывается к карте после простейших манипуляций онлайн в приложении.

Курс при оплате картой — где выгоднее?

За долгое время мы опробовали кучу разных банков,

часть из них тут просто не поместилась:)

Оплата картой за границей проходит по тем же схемам, что и снятие налички. Вот только тут может подкрасться трансграничный платеж, а потери от конвертации можно компенсировать кэшбеком.

Если для вас многие процессы того, как происходит списание средств с карты, остаются слишком запутанными, то – спокойствие! – вот кропотливо собранная и проверенная информация.

У каких карт лучший курс?

Перевод рублей в валюту, которой вы расплачиваетесь за границей, складывается из нескольких составляющих: курс Центробанка + % сверху за конвертацию + % за трансграничный платеж (возможен, но не у всех).

«Отбить» проценты можно кешбэком (возьмем базовый), если таковой у карты имеется.

- Tinkoff Black = курс ЦБ + 2% (конвертация) + 0% (трансгран)

Кэшбек: 1% на все - Opencard: ЦБ + 3% (конвертация) + 0% (трансгран)

Кэшбек: 3% на все - Польза Travel: ЦБ + 2% (конвертация) + 0% (трансгран)

Кэшбек: 3% на любые покупки за границей - Alfa Travel: ЦБ + 1,5% (конвертация) + 1% (трансгран)

Кэшбек: 2-3% на все - Мультикарта ВТБ: ЦБ + 2,5% (конвертация) + 0% (трансгран)

Кэшбек: 1-4% на все

Еще подробнее про то, у какого банка процент на остаток больше, кэшбек на билеты/отели круче и приорити пасс выгоднее, мы писали в другой статье – лучшие банковские карты для путешествий.

Наш опыт снятия наличных за границей

|

|

В Белграде (Сербия) мы снимали деньги в банкомате Сбербанка в аэропорту

Для снятия наличных за границей мы используем 1 основную карту – Tinkoff Black – и привязанные к ней рублевый, долларовый и евровый счет. В Европе снимаем евро с € счета без конвертации, в США — доллары с $ счета также без конвертации, ну а в других странах – местную валюту с $ счета с единоразовой конвертацией.

Особых сложностей обычно не возникает. Переводим банкомат в режим английского языка, внимательно читаем надписи на экране. Если терминал сообщает о комиссии (своей собственной, у Тинькофф при снятии от €/$100 ее нет) по возможности ищем другой. Если деньги нужны срочно – дополнительно раскошеливаемся в среднем на $3-4. В аэропорту Будапешта, например, такое. И в Таиланде.

Карта Сбербанка за границей, кстати, иногда тоже бывает полезна: если в стране, куда вы держите путь, есть его отделения. В родных банкоматах снятие беспроцентно. Мы видели их в Белграде, Будапеште, Праге. Сберовский курс конвертации за границей разнится с ЦБ, приблизительно +2%. Но лучше заранее убедиться, что терминал вписывается в ваш маршрут. Обычно в городе не больше 1-2 мест со Сбером, а комиссия за снятие наличных за границей у банка 1%.

Как обезопасить свои деньги за границей?

|

|

Кроме нескольких банковских карт мы всегда стараемся брать с собой наличные

Присказка: в далеком 2008 году мы, студенты, ездили по программе Work&Travel в США на лето. Валюта на первые недели жизни была куплена заранее в Сбербанке, в кассе, по паспорту. Везли, рассовав по совету родителей по 5 разным местам (в нижнем белье, в том числе)). Слава прогрессу, в 2022 году не нужно прибегать к подобным ухищрениям. И все же!

— Перед поездкой предупредите свой банк о путешествии, чтобы в самый неподходящий момент вам не заблокировали средства на карте из-за «подозрительной» операции за границей. Много где это можно сделать через приложение. Удобно!

— Установите лимиты на снятие наличных и покупки. Подобная услуга есть у Тинькофф, Сбера, Альфы. Несколько раз лимит в 100 долларов спасал нас в поездках по США и Бали – которые, по нашему опыту, оказались самыми «криминальными» по делам с картами. Скиммеры пытались списать крупные суммы, но лимиты прочно стояли на страже наших средств.

— Можно временно блокировать карту, если она используется только иногда (для оплаты отелей и авиабилетов, к примеру). Опять же, если это позволяет приложение, не в банк же звонить.

*Кстати, тут мне тоже есть что сказать про Тинькофф. Как-то в США я забыла установить лимит и… подписка на Убер сняла с карты $400 (вот так, вовремя не отменила). Написала менеджеру в онлайн-чате, карту сразу заблокировали. Но я-то понимаю, что это не мошенники, да и карта мне нужна здесь и сейчас. Для разблокировки обязателен звонок, и приготовилась я уже к бешеному роумингу, как менеджер подсказал, что можно позвонить в приложении через вай-фай, не потратив и рубля.

— Старые-добрые советы с 2000-х тоже все еще актуальны: загораживайте клавиатуру при вводе пина, не держите все деньги в одном месте, не снимайте наличные в банкомате в темное время суток в сомнительных районах с плохой репутацией.

Какие ограничения могут быть? Наши советы

|

|

Так выглядит местная валюта (динары) в Сербии

Снятие наличных за границей: а сколько можно максимально? Мы обычно обходимся суммами $100-200, максимум $500 за раз, но разные бывают запросы и ситуации.

- Tinkoff Black: индивидуально для каждого клиента, можно узнать через приложение (самый максимум 1 000 000 рублей в Тинькофф банкоматах)

- Opencard: дневной лимит – 200 000 рублей/$3 000/€2 500

- Польза Travel: дневной лимит – до 500 000 рублей

- Alfa Travel: дневной лимит – 300 000 рублей

- CitiOne+: дневной лимит – 300 000 рублей (или эквивалент в других валютах)

Помимо лимитов, установленных банком, банкоматы также могут установить ограничение на снятие. Эта сумма прописана на дисплее при вводе данных. «Обмануть» терминал можно, повторно вставив карту и запросив деньги еще раз.

✓ В ряде случаев очень пригодится кредитная карта – например, где-то аренда авто без кредитки невозможна. Также удобно бронировать с нее отели: если какая-то сумма залога будет заморожена, это никак не повлияет на отдых. Безусловно, карта должна быть с периодом беспроцентного погашения (в среднем от 30 до 50 дней).

✓ Заведите мультивалютную карту и купите местную валюту заранее по выгодному курсу. Например, перед поездкой в Турцию имеет смысл открыть счет в лирах, перевести рубли в них и расплачиваться в путешествии/бесплатно снимать наличные в банкомате за границей с этого счета.

Пс-с, в Тинькофф доступны 29 валют:)

✓ Заранее обеспечьте безопасность своих денег за границей: лимиты, оповещение банка о поездке – must have.

Сейчас на рынке довольно много предложений. Все дебетовые карты имеют свои плюсы и минусы. Для нас лучшая карта — Tinkoff Black. Всё при ней:

- бесплатные снятия,

- отсутствие или единоразовая конвертация,

- мультивалютность,

- лимиты,

- современное и продвинутое мобильное приложение, где любой вопрос можно решить быстро и удаленно.

Кстати, недавно мы апгрейдили Тинькофф Блэк до премиальной Тинькофф Блэк Металл — и стало еще лучше. Читайте отзыв по ссылке! - Бесплатное обслуживание при реальных условиях.

Но тут каждый выбирает под себя. Моим родителям, например, морально очень страшно переходить на Тинькофф, ведь если что-то пойдет не так – тетеньки в окошке не существует. К кому идти ругаться? У кого-то есть 1 000 000 рублей, который они спокойно хранят на премиальной карте и пользуются в честь этого безкомиссионным снятием налички + бизнес-залами в аэропортах.

Если говорить о том, чем среднестатистические туристы могут пользоваться с максимальной отдачей, из простых вариантов, самая универсальная и выгодная карта, на наш взгляд, Tinkoff Black.

Использование карт Visa и Mastercard за границей

При подготовке к путешествию у многих возникает вопрос, как поступить с деньгами для ежедневных расходов. Брать всю сумму наличными может быть небезопасно. Но можно ли взять с собой за границу свою банковскую карту? Будет ли она там работать? Нужно ли заводить отдельный счет для валюты? Как не потерять деньги на конвертациях? Мы постараемся ответить на эти вопросы и рассказать обо всех подробностях использования карт за границей.

Какими картами можно пользоваться за границей?

Банковские карты по типу платежной системы делятся на международные и локальные. Последние чаще всего можно использовать только в пределах одной страны, в которой они были выпущены. К таким относится, например, национальная платежная система «Мир». Карты, принадлежащие к международным платежным системам, можно использовать за границей. Две самые распространенные международные платежные системы — Visa и Mastercard — представлены во всех странах мира. Однако там, где в приоритете национальные платежные системы — Япония или Китай, например, терминалов для снятия наличных по картам Visa и Mastercard будет немного, хоть безналично можно рассчитаться практически всегда. При выборе платежного инструмента для использования за рубежом обязательно обращайте внимание на то, к какой платежной системе он принадлежит.

В чем отличия между Visa и Mastercard?

Основные отличия при использовании рублевых карт Visa и Mastercard в России заключаются в пакете привилегий и услуг, доступных держателям. В зависимости от банка и уровня карты, можно получать скидки, кэшбэк, переводить или снимать деньги без комиссий. Максимальный набор дополнительных сервисов доступен держателям карт премиального уровня.

Если карта валютная и вы используете ее за границей, разницу можно ощутить в поездках по Азии. Visa и Mastercard — американские платежные системы, приоритетной расчетной единицей для первой является доллар, а для второй возможны расчеты и в евро и в долларах. В тех странах, где кроссовой валютой является доллар, это США, Азия, выгоднее расплачиваться картами Visa, в Евросоюзе — Mastercard.

На что влияет валюта платежной системы?

Если у вас рублевая карта, ее можно использовать для расчетов за границей. При этом при любом платеже банк конвертирует средства с вашей карты в национальную валюту страны пребывания через доллар или евро — зависит от страны и договоренностей банка с платежной системой.

Visa выполняет конвертацию через доллар, поэтому если вы находитесь в стране, где расчетной валютой конвертации является евро, рубли с вашей карты сначала будут переводиться в доллары, потом в евро и только потом в национальную валюту страны пребывания. Тройная конвертация — тройные потери: у банков комиссий за операции, как правило нет, но есть фиксированный курс конвертации, который отличается от рыночного и увеличивает размер списания по карте. А вот если оплачивать покупки в Европе с помощью Mastercard, деньги будут конвертироваться напрямую из рублей в евро, комиссия будет меньше.

Что делать в странах, где расплачиваются не в долларах или евро?

Если вы направляетесь в страну, где доллар или евро не являются основной валютой, может быть двойная конвертация. Если карта рублевая, рубли сначала будут конвертироваться в одну из двух основных валют, а уже затем — в национальную страны пребывания. Но если банк рассчитывается с платежной системой в рублях, двойной конвертации не будет.

Иметь валютные карты желательно, но гарантировать расчеты по ним с минимальными потерями невозможно: итоговая сумма списания зависит от комиссий банка за операции, от курса конвертации и расчетного курса между банками. При этом если за границей вам предлагают рассчитаться в национальной валюте — соглашайтесь, даже если ваша карта в долларах или евро. При оплате произойдет одна конвертация в национальную валюту и все, тогда как за списание средств в иностранной валюте могут быть дополнительные комиссии .

Можно ли снять наличные в иностранном банкомате?

Технически эта возможность есть всегда. Однако нужно понимать, что за снятие наличных в банкоматах сторонних банков практически всегда предполагается комиссия. Обычно она составляет несколько процентов от суммы снятия, но не меньше определенного фиксированного значения.

Кроме того, комиссию может снимать не только ваш банк, но и тот банк, которому принадлежит банкомат. Иногда о сумме такой комиссии банкомат предупреждает сразу перед снятием, а иногда он просто включает ее в общий счет и автоматически снимает с карты. В итоге пользуясь зарубежным банкоматом, вы платите двойную комиссию за снятие наличных.

Как этого избежать?

- Используйте только банкоматы известных вам банков — с ними у вас будет меньше шансов попасть на скрытую комиссию.

- Постарайтесь в поездке пользоваться банкоматами реже — лучше заплатить комиссию один раз, сняв достаточно крупную сумму, чем несколько раз переплатить за мелкие операции.

- Если есть возможность — расплачивайтесь онлайн. Например, можно оплатить покупку на сайте и получить в определенном магазине или заказать доставку, использовать для оплаты билетов на мероприятия.

- Оформите премиальный пакет услуг — как правило, по привилегированным картам можно снимать наличные в валюте карты за границей без комиссии.

Почему банк блокирует карту за границей?

Одна из главных задач банка — защитить вверенные ему деньги клиентов. Поэтому если у банка возникают даже малейшие подозрения в том, что сейчас картой пользуется не ее владелец, а посторонний, ему проще всего заблокировать все операции. Это делается для безопасности клиента.

Рассмотрим пример. Допустим, вы живете в Екатеринбурге. Банковскую карту вы оформляли здесь же, и постоянно ей пользуетесь тоже на этой территории, иногда уезжая в Москву или другой город в командировку. В такой ситуации банк точно знает, что если операции по карте совершаются в привычном для вас регионе и даже стране — их совершаете вы. Поэтому причин для блокировки карты нет.

Если по карте происходят списания одновременно в регионе выдачи и за границей, банк может заблокировать ее, так как может посчитать, что картой или ее данными завладели мошенники.

Что сделать, чтобы банк не заблокировал карту?

Чтобы гарантированно не столкнуться с блокировкой, необходимо уведомить банк о поездке. Хотя сегодня банки используют иные технологии, что позволяет защитить данные держателей карт и не причинять неудобства в поездках. Например, расчет по карте в аэропорту за кофе или доплата за место в салоне — своеобразный сигнал о выезде. Кроме того, для карт с привилегированным пакетом услуг по умолчанию установлена возможность расчетов по всему миру.

Но если вы переживаете — напишите в чат оператору в мобильном приложении или позвоните на горячую линию банка и сообщите даты и регион поездки.

Что делать, если карту украли?

При потере карты за границей делать нужно то же самое, что и в России. Сначала ее надо заблокировать — воспользоваться мобильным приложением или позвонить в банк. Отдельные банки на премиальных тарифах в случае кражи или утери карты предоставляют возможность экстренно получить некоторое количество наличных за рубежом и заказать доставку перевыпущенной карты DHL. Если у вас подключена такая опция, менеджер банка по телефону или в приложении подскажет вам, как получить эти средства. Если же такой опции нет, но у вас или ваших спутников есть с собой другая карта, вы можете перевести деньги на неё — это можно сделать в мобильном приложении, так как доступ к счету не закрыт, блокируется только карта.

: как пользоваться картой за границей

- Уточните размер комиссии вашего банка за конвертацию рублей в валюту и за снятие наличных в банкоматах других компаний.

- Чтобы обезопасить себя от мошенников, используйте только те банкоматы, которые стоят в офисах банков, крупных отелях или больших ТЦ. Постарайтесь не взаимодействовать с аппаратами, которые стоят на улице — они могут быть оснащены мошенническим оборудованием.

- При возможности выбора оплаты в национальной валюте, долларах или евро, выбирайте национальную — так вы избежите двойной конвертации.

- Запишите номер вашей финансовой организации, чтобы вы могли быстро позвонить туда, если карточку все же заблокируют. В экстренной ситуации сотрудники объяснят, что нужно делать, чтобы сохранить ваши деньги.

- Подключите мобильный банк, чтобы сразу отследить подозрительные операции по вашей карте и при необходимости сообщить об этом банку.

- Берите с собой в поездку несколько разных карт и количество наличных, чтобы подстраховать себя в критической ситуации.

Кредитные и дебетовые карты Райффайзенбанка относятся к международным платежным системам Visa и Mastercard, поэтому ими можно пользоваться и за границей. Также Райффайзенбанк предлагает карты премиального уровня с дополнительными опциями для путешественников — бесплатной страховкой для всей семьи, скидками на отели, трансферы и прокат автомобилей.

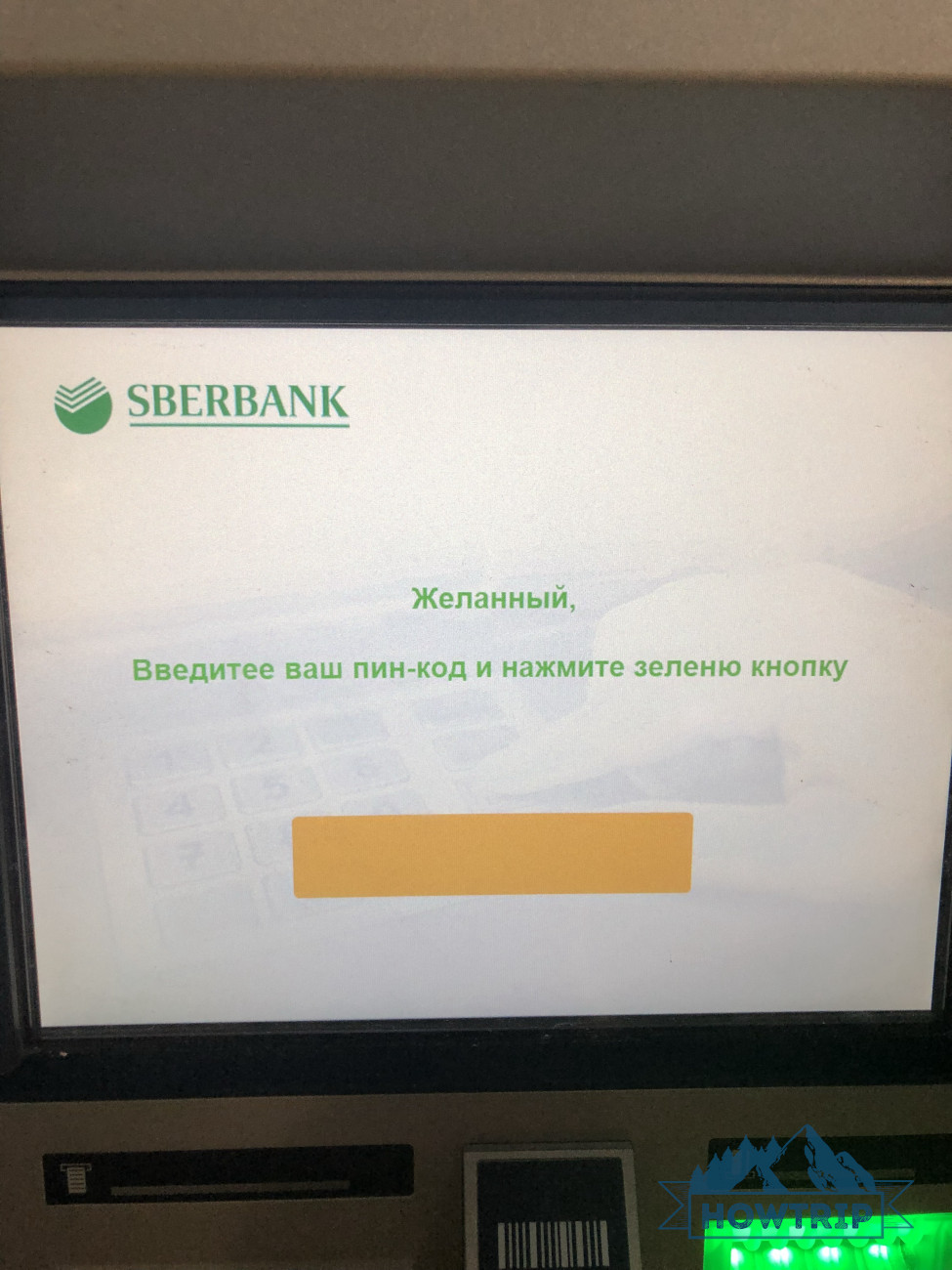

Карта Сбербанка за границей — оплата и снятие наличных

Отправляясь за границу, граждане предпочитают пользоваться не наличными средствами, а банковскими картами. Большинство современных карт имеют опцию для использования на территории иностранных государств. О том, как используется карта Сбербанка за границей, подробно разъяснит портал Бробанк.ру.

Основные правила пользования картой Сбербанка за границей

Сбербанк выпускает свои карты на базе платежных систем VISA, Mastercard, МИР. Это три основные платежные системы, занимающие до 95% от числа всех выпускаемых банком карт: дебетовых и кредитных.

Несмотря на то, что VISA и Mastercard являются международными системами, для посещения некоторых стран все же предусматривается приоритет:

- VISA – для посещения стран американского континента.

- Mastercard – для посещения европейских и азиатских стран.

Данное правило является весьма условным, так как обе системы одинаково эффективно работают практически в любом иностранном государстве. Речь идет о совершении самых основных операций.

С платежной системой МИР дела обстоят по-другому. Это не международная система, поэтому за пределами Российской Федерации карты на ее основе не работают. Исключение составляют некоторые страны ближнего зарубежья: Белоруссия, Кыргызстан, Армения, Казахстан, Азербайджан, и другие.

Нужно ли открывать валютный счет

При поездке за границу РФ держатели карт Сбербанка заинтересованы в минимизации расходов при совершении покупок и оплаты услуг. Ранее для этого требовалось покупать валюту той страны, в которую планировалась поездка.

Сейчас специально покупать валюту не нужно. Карта Сбербанка за границей можно использовать по прямому назначению, без каких-либо дополнительных действий. Естественно, что открытие счета в валюте – наиболее целесообразное решение, но не по всем картам предусматривается подобная опция. Идеально для держателя, когда у карты есть такая опция. В этом случае ему достаточно:

- Открыть дополнительный счет – к примеру, в евро.

- Купить валюту и пополнить счет карты.

- Расплачиваться за границей с валютного счета.

В этом случае, использование картой Сбербанка за границей не предполагает дополнительных расходов для держателя. Никаких дополнительных комиссий и платежей при оплате в евро, клиент Сбербанка не понесет. Тоже самое правило касается и счета в американских долларах.

Если у карты нет опции открытия счета в валюте

По некоторым картам Сбербанка подобная опция не предусмотрена. Это не означает, что клиенты не смогут пользоваться своими картами при поездках за границу. Разница заключается лишь в том, что здесь будет производиться расчет по курсу внутренней конвертации Сбербанка.

В остальном ограничений нет. Можно пополнить рублевый счет на необходимую сумму, и пользоваться картой практически так же, как и в домашнем регионе.

Также возникает подобная ситуация при поездке в экзотические страны: где не используются доллары и евро, и в валюте которых нельзя открыть дополнительный счет на карте. В этом случае можно попробовать пользоваться картой в рублях.

Что такое банковская конвертация

Под данным термином понимается автоматическая смена валюты при оплате картой. К примеру, клиент находится на территории Объединенных Арабских Эмиратов в отпуске. На руках у него классическая дебетовая карта Сбербанка в рублях.

Если на карте есть деньги, то он сможет расплачиваться ею за границей, используя услуги банковской конвертации. Процесс происходит следующим образом:

- Клиент совершает покупку в самом обычном заграничном супермаркете.

- При оплате Сбербанк автоматически конвертирует рубль в дирхамы (национальная валюта ОАЭ).

- Со счета карты Сбербанка средства списываются по курсу внутренней банковской конвертации.

То есть, клиент, фактически, расплачивается рублями, а на счет продавца поступают средства в национальной валюте. Это и есть раскрытие термина «конвертация».

Данный механизм не используются в том случае, если на карте открыт дополнительный счет в валюте страны пребывания. Для поездки в США достаточно открыть счет в долларах, и не тратиться на процент, который забирает себе Сбербанк при конвертации валют.

Насколько выгодна банковская конвертация

Сбербанк за границей позволяет своим клиентам пользоваться картами без значимых ограничений. При оплате товаров и услуг держатели карт несут следующие расходы:

Разница в курсе валют – стандартная статья расходов в любой стране, валюта которой дороже российского рубля.

Расходы за конвертацию банка – при оплате покупок пользователи уплачивают определенный процент Сбербанку.

К примеру, одна условная единица по курсу стоит 50 рублей. При оплате с рублевого счета Сбербанк будет производить конвертацию по курсу 50.55 рублей. То есть, 55 копеек с каждой потраченной денежной единицы составят тот самый процент, который уплачивается держателем карты в пользу банка.

При этом, по каждой валюте Сбербанк устанавливает свой курс. Он, как правило, немного выше текущих биржевых котировок. Тот, кто не хочет нести дополнительные траты, покупает валюту в наличном виде, либо открывает валютный счет.

Здесь преимущество заключается в том, что доллары и евро принимаются в большинстве зарубежных стран. Поэтому открытие счетов в этих валютах автоматически решит целый ряд вопросов и проблем с использованием карты Сбербанка за границей.

Особенности совершения некоторых операций

Получается, что по оплате товаров и услуг в безналичной форме клиенты Сбербанка не испытывают никаких неудобств: исключение – незначительная переплата в пользу банка. В остальном проблем – нет.

Основное условие – карта не должна быть изготовлена на базе ПС МИР. Подавляющее большинство платежных терминалов одновременно поддерживают системы VISA и Mastercard. Оплата картой Сбербанка за рубежом – не единственная опция, доступная клиентам первого российского банка. Находясь за границей, держатели могут:

- Совершать и принимать переводы.

- Бесплатно пополнять счета карт – в национальной валюте страны временного пребывания.

- Без ограничений пользоваться системой Сбербанк Онлайн.

- Делать покупки в интернет магазинах.

- Оплачивать различные услуги.

В списке по объективным причинам нет опции снятия наличных средств с карты. Во-первых, по рублевым картам она автоматически исключается. Логично, что банкомат зарубежного банка не выдать пользователь российские рубли.

Во-вторых, комиссия за снятие наличных с карты Сбербанка за границей для валютных счетов будет достаточно значительной. Американские банки по картам зарубежных кредитных организаций взимают от 5-7% от суммы снятия. Поэтому такие операции совершаются только в крайних случаях.

Особенности использования карт Сбербанка за границей

Линейка дебетовых карт Сбербанка состоит из целого ряда продуктов: классические, стандартные, премиальные, платиновые, золотые, молодежные, пенсионные и многие другие.

Молодежная карта Сбербанка за границей используется в том случае, если она изготовлена на базе систем VISA и Mastercard. Условия использования – стандартные, как для всех остальных карт Сбербанка.

| Стоимость от | 480 Р |

| Кэшбек | СПАСИБО |

| % на остаток | Нет |

| Снятие без % | 500 000 р./мес. |

| Овердрафт | Нет |

| Доставка | В отделение |

Единственное исключение составляет использование рублевых карт. С июля 2019 года Сбербанк России останавливает обслуживание карт Maestro с рублевыми счетами. Их можно бесплатно заменить на классические банковские карты Mastercard Standard.

Меры предосторожности при использовании карт Сбербанка за границей

При использовании карт Сбербанка за рубежом следует соблюдать основные правила безопасности. В первую очередь, следует обратиться в банк и известить о том, в какую страну планируется путешествие. Специалисты Сбербанка подскажут, как именно будет более выгодно использовать банковскую карту, и какие операции по конкретному продукту лучше не совершать.

Использование банковской карты за границей России чревато большими проблемами для тех, кто не соблюдает элементарные нормы безопасности. Важно не совершать покупки в сомнительных точках продаж, не пользоваться подозрительными услугами, не передавать карту в руки третьим лицам: официантам, обслуживающему персоналу в гостиничных комплексах, работникам такси и прочему обслуживающему персоналу. Прочие правила:

- Проверить подключение всех основных услуг: смс-информирование, мобильное приложение, актуальные пароли.

- Записать номер Сбербанка, на который можно совершать звонки из-за рубежа: +7-495-500-55-50.

- Оформить дополнительную карту и привязать ее к общему банковскому счету: это поможет избежать проблем при утере основной карты.

Так же потребуется заранее уточнить информацию об экстренной выдаче наличных средств. Сбербанк оказывает такую услугу вкупе с многочисленными зарубежными кредитными организациями.

Для не премиальных карт эта услуга является платной и достаточно дорогой. По стандартным и классическим картам размер комиссии за экстренное снятие наличных в фиксированной сумме может достигать 6000 рублей. У премиальных карт экстренное снятие производится бесплатно.

Наконец, следует знать, что подобные услуги оказывают и сами платежные системы, а не только организации-эмитенты банковских карт. У системы VISA экстренная выдача производится по программе Global Customer Assistance Service (GCAS). Номера для решения вопросов и проблем: +1 (410) 581 9 994 или +1 (410) 581 3 836 (международный формат).

Со специалистами компании Mastercard можно связаться по круглосуточному международному номеру телефона: +1 (636) 722 7 111. Здесь действует аналогичная программа под наименованием MasterCard Global Service (MCGS).

Пластиковые карты в Испании: как снимать деньги без комиссии и возвращать часть потраченной суммы?

Количество кредитных и дебетовых карт, находящихся в обороте на территории Испании, на сегодняшний день превышает 82 миллиона. На каждого жителя приходится 1,8 пластиковой карты. Число карт за последние 18 лет увеличилось на 80%, согласно данным Банка Испании. При этом число операций по оплате картами (без снятия наличных) за этом период выросло в три раза. За предыдущий год оборот средств на пластиковых картах составил €135 млрд 246 млн. Организация пользователей и потребителей Испании провела анализ находящихся в обороте в Испании пластиковых карт и подготовила для клиентов банков ряд рекомендаций, которые помогут сэкономить их деньги .

Операции с наличными средствами постепенно уходят в прошлое. Сейчас лимит составляет €2500, и в ближайшем будущем он понизится до €1000. Предыдущее правительство Испании объявило о принятии данной меры в 2016 году, а вступить в силу она должна была в 2017-м, однако закон так и не был принят. Действующее правительство включила ее в черновик норматива, содержащего список мер по борьбе с мошенничеством.

Банковские карты обеспечивают прозрачность всех финансовых операций для налоговой службы, а также постоянный доход для финансовых учреждений, которые их выпускают. Тем не менее с 2014 года сумма комиссий, которые может снимать банк, ограничена на законодательном уровне. С 0,75% в случае с кредитными картами и €0,30 в случае с дебетовыми до 0,3% и 0,2% соответственно. Банки также получают выгоду от комиссий, взимаемых с пользователей карт во время снятия наличных в банкоматах.

Клиенты по достоинству оценивают удобство использования пластиковых карт, которые теперь становятся бесконтактными: оплата на сумму менее €20 евро производится посредством приближения карты к платежному терминалу. В этом случае нет необходимости вводить пин-код. Классические банки обычно предлагают эту услугу, действующую как для дебетовых, так и для кредитных карт, своим постоянным клиентам без дополнительных сборов.

Также в последнее время получают распространение аffinity card. Речь идет о мультибрендовой пластиковой карте, выдаваемой по согласованию с некоммерческими организациями (различными культурно-развлекательными или спортивными клубами , профессиональными и образовательными ассоциациями, благотворительными организациями и пр.) и предоставляющей ее владельцу ряд преимуществ, таких как скидки и спеццены на покупки в тех или иных магазинах (необязательно принадлежащих организации, выпустившей карту), а также возврат части суммы, оплаченной за покупку, сделанную посредством данной карты.

Среди проанализированных OCU аffinity card пять предлагают пользователям возврат части потраченной суммы. Организация предупреждает, что некоторые карты по умолчанию выпускаются с опцией отложенного платежа, и комиссия за эту услугу может превышать 20% в год.

Максимальная экономия: какие карты предлагают возврат денег?

Carrefour Pass возвращает по умолчанию 1% от потраченной в любом коммерческом учреждении суммы, если общая сумма потраченных средств превышает €300 за квартал. Максимальная сумма, на которую может рассчитывать клиент, составляет €120 в год. Не так уж много, однако сюда стоит добавит скидки на заправках, услуги страхового брокера и туристического агентства, принадлежащих к сети французского торгового гиганта. В этих случаях возврат может достичь 5%. Деньги возвращаются в виде ежеквартальных чеков, которыми можно расплачиваться в Carrefour.

Карточка Cepsa WiZink возвращает своим клиентам 1% от суммы любой покупки в виде пунктов, которые можно использовать для оплаты топлива или продуктов Cepsa. Оплата на заправках Cepsa с помощью этой карты позволяет получить скидку от 3% до 6% в случае, если сумма, уплаченная посредством карты в учреждениях, не принадлежащих Cepsa, превышает €300 в квартал.

Visa BP Bankintercard – аналог Cepsa WiZink, выпущенный банком Bankinter для BP, однако процент возвращаемых средств здесь несколько ниже. Преимущество для владельцев данной карты состоит главным образом в том, что возвращаемую сумму необязательно тратить в организациях сети BP .

Club Vips BBVA возвращает 1% от суммы покупки в виде пунктов, которые можно потратить в ресторанах, принадлежащих к сети.

Decathlon Alsolia компенсирует 1% от суммы покупок на карту. Этими средствами можно расплатиться в сети товаров для спорта Decathlon.

По подсчетам OCU, клиенту, который тратит €5000 в год, при этом половина этой суммы идет на питание, а €100 в месяц уходит на топливо, описанные выше карты позволят сэкономить: €134 (Carrefour Pass), €110 (Cepsa WiZink), €71 (Visa BP Bankintercard) и €50 (Club Vips BBVA и Decathlon Alsolia).

Как снимать деньги в банкомате без комиссии?

OCU в своем докладе также напоминает, что, согласно действующим в Испании нормам, снимать наличные без комиссии можно только либо в банкомате финансового учреждения, выпустившего вашу карту, либо банков, с которыми у него заключено соглашение. Однако есть одно исключение. Это дебетовая карта мобильного банка Bnext, которая оформляется бесплатно, и с помощью которой можно осуществить до трех в месяц операций по снятию наличных средств без каких-либо комиссий в любом банкомате в любом уголке Испании.

Конвертация валюты – еще одно «болезненное» для кошелька потребителя действие. Вне зоны евро комиссия за конвертацию может достигать 3% от суммы операции как при покупке с помощью карты, так и при снятии наличных в банкомате. В последнем случае нужно быть готовым к дополнительным сборам в размере 4–5% от суммы. Тем не менее существует три опции, позволяющие сэкономить и в этом случае. Речь идет о дебетовых картах Bnext, Ferratumbank и Revolut, при использовании которых не взимается никаких дополнительных комиссий за конвертацию. Однако в некоторых случаях действуют определенные ограничения. Также OCU упоминает в своем докладе дебетовую карту NX от Abanca, хотя ее могут оформить только лица моложе 36 лет. Кредитная карта Cepsa WiZink не предусматривает комиссий за конвертацию при безналичном расчете, но берет проценты за снятие денег в банкомате.

Читайте новости Испании теперь и в Telegram – @espanarusa_news. Подписывайтесь на канал и будьте в курсе ключевых событий первыми!

Нужна помощь в Испании? Центр услуг для жизни и бизнеса «Испания по-русски» – это более 100 наименований услуг на родном языке в любом регионе Испании.

Топ-3 карт для отпуска за границей. Разбор Банки.ру

19 Время прочтения: 7 минут

Более десяти счетов в иностранных валютах, кэшбэк и бесплатное снятие наличных. Отобрали лучшие карты для поездок за границу.

Ковидные ограничения внутри России ужесточаются, но при этом открываются всё новые страны для полетов. Рассказываем, почему путешествовать по миру с рублевым пластиком крайне невыгодно, а также приводим топ-3 карт для поездок за рубеж.

Почему за границей не стоит расплачиваться рублевой картой

Расплачиваясь, а тем более снимая деньги в валюте с рублевой карты, вы всегда будете попадать на конвертацию по завышенному курсу. Причем конвертаций может быть несколько, в зависимости от страны пребывания. Например, рубли у вас будут сначала конвертироваться в доллары, а затем уже в валюту страны, где проходит оплата, допустим в турецкую лиру.

Все эти расчеты растягиваются на дни, поэтому вы никогда точно не знаете, какая сумма в итоге будет списана в рублях у вас с карты. Дело в том, что у банка свой курс конвертации, а у платежных систем Visa и Mastercard — совершенно другой. И они постоянно меняются. При этом сотрудники банка сами не знают, когда и по какому курсу пройдут окончательные расчеты. Кроме того, в цепочке участвует не только банк, выпустивший вашу карту, но еще и иностранный банк, обслуживающий торговую точку, в которой вы рассчитываетесь. В общем, это настоящая валютная лотерея. Поэтому лучше не использовать за рубежом рублевую карту.

Сейчас практически у всех карт есть опция открытия дополнительных карточных счетов в других валютах. Как правило, делается это абсолютно бесплатно. К тому же по многим картам счета в долларах и евро заведены по умолчанию, и вам остается только выбрать, какая валюта больше подходит для платежей в стране, в которую вы отправляетесь. Если едете в Европу, лучше использовать счет в евро, ну а для всех остальных регионов мира лучше выбирать счет в долларах.

Если вы расплачиваетесь картой в стране, где расчеты официально проходят в евро или долларах, и у вас к карте привязан соответствующий валютный счет, никакой конвертации не будет. В остальных случаях будет конвертация из долларов в местную валюту, но уже без участия рублей, что намного удешевляет процесс. Чтобы убрать еще и долларовую конвертацию, можно попробовать найти карту с валютой именно той страны, в которую вы едете.

Топ-3 карт для поездок за рубеж

3-е место: виртуальная карта от «ЮMoney»

10 счетов в иностранной валюте.

Выпуск и обслуживание: 90 рублей в месяц за пакет «Мультивалютные карты».

Кэшбэк: 1% за все покупки.

Снятие наличных за границей: 3%.

У сервиса электронных платежей «ЮMoney» есть банковская лицензия, поэтому есть и полное право выпускать карты. Виртуальную карту можно завести бесплатно и практически мгновенно. Отправляясь в отпуск, за 90 рублей в месяц к ней можно подключить пакет «Мультивалютные карты».

К пакету прилагаются счета в десяти валютах: доллар США, евро, фунт, франк, иена, юань, чешская крона, польский злотый, белорусский рубль и казахстанский тенге.

Все, что нужно сделать, — это выбрать нужную валюту и подключить ее к карте. Либо можно выбрать все десять валют сразу — в «ЮMoney» утверждают, что карта сама «поймет», в какой валюте совершена покупка, и средства будут списаны с соответствующего счета. Таким образом, никакой конвертации не будет, если, конечно, не забыть заранее купить и положить на карту нужную валюту.

Кстати, сервис «ЮMoney» уже год принадлежат СберБанку, однако в самом госбанке подобной мультивалютности пока нет.

За покупки по виртуальной карте полагается еще и кэшбэк: 5% в отдельных категориях и 1% на все покупки. Так что для заграничных расчетов эта карточка — неплохой вариант. А вот для снятия валюты за рубежом не очень подходящий, поскольку за это с вас снимут комиссию в 3%.

2-е место: карта CitiOne+ от Ситибанка

16 счетов в иностранной валюте.

Выпуск и обслуживание: бесплатно.

Кэшбэк: 1,5% за все покупки, 2% на конвертацию валюты.

Снятие наличных за границей: бесплатно в банкоматах Ситибанка.

В Ситибанке есть услуга «Мультивалютный кошелек», предоставляется она без каких-либо комиссий. Карта CitiOne+ выдается и обслуживается тоже бесплатно.

Получаете пластик и затем можете выбирать для поездки любую из 16 иностранных валют: доллар США, евро, фунт, франк, иена, злотый, южноафриканский рэнд, шведская, норвежская, датская и чешская кроны, австралийский, новозеландский, канадский, сингапурский или гонконгский доллар.

«Фишка» пластика Ситибанка не только в большом ассортименте валют. Сейчас проходит акция, по которой за внутрибанковский обмен валюты полагается кэшбэк.

Если конвертация проходит с участием рубля, кэшбэк будет 2%, если без — 1%.

Другие банки ничего подобного не предлагают, однако не исключено, что такие операции проходят по завышенному курсу конвертации.

Помимо уникального обменного кэшбэка, по CitiOne+ есть и стандартный кэшбэк — 1,5% на все покупки.

Бесплатно снимать деньги с карты за границей можно в банкоматах Ситибанка. За получение наличных в чужих банкоматах банк удержит 1% комиссии. Есть варианты не платить эту комиссию, но для этого придется, например, оплачивать покупки минимум на 30 000 рублей в месяц.

Самые популярные мультивалютные дебетовые карты

u041cu0430u043au0441. 3 000 u20bd/u043cu0435u0441.

-

u0434u043e 30% u043fu043e u0441u043fu0435u0446u0438u0430u043bu044cu043du044bu043c u043fu0440u0435u0434u043bu043eu0436u0435u043du0438u044fu043c u0432 u0438u043du0442u0435u0440u043du0435u0442-u0431u0430u043du043au0435