Как выбрать медицинскую страховку для путешествия

Перед отпуском мечтаешь только о том, чтобы погреться на солнышке, накупаться в море и наесться фруктов на жизнь вперед. Для всего этого страховка может и не понадобиться. Но если привыкли все держать под контролем, она поможет не переживать по пустякам и выручит, если случится беда.

Рассказываем, как избежать подводных камней и оформить подходящую страховку. Узнайте, чем плоха франшиза, зачем нужен ассистанс и что включить в правильный полис путешественника.

Какая страховка подходит для путешествия

Для поездок за границу нужна страховка ВЗР (для выезжающих за рубеж). Она гарантирует вам экстренную медицинскую помощь, если, допустим, вы отравились несвежим кокосом или упали с лестницы.

Базовый полис ВЗР включает только лечение и медицинскую транспортировку в определенном объеме. Но его можно дополнить медпомощью в особых случаях (например, при беременности), страхованием багажа, документов и гражданской ответственности, а еще страхованием от несчастного случая, невыезда и задержки рейса. При этом бумажек больше не станет. Все опции можно добавить к полису ВЗР — получится один договор, который покрывает все возможные риски.

Для путешествий по России теоретически вам хватит обычного полиса обязательного медицинского страхования (ОМС). Но с ним не разгуляешься: к полису ОМС прилагаются только очереди длиной с Волгу. Если хотите, чтобы страховка покрывала дополнительные риски: к примеру, эвакуацию вертолетом с горного курорта или задержку рейса, имеет смысл оформить полис путешественника по России и расширить его так же, как полис ВЗР.

Как устроена туристическая страховка

В схеме работы медицинской страховки мало участников, но разобраться с ходу бывает непросто. Объясняем термины и принцип работы на пальцах. Вы платите деньги страховой компании, взамен получаете туристический полис. Если за границей что-то случится — звоните в сервисную компанию (ассистанс), там скажут, куда бежать. В больнице вас вылечат, а счет выставят страховой. В редких случаях вам придется заплатить на месте самому, а дома страховая возместит, но этого лучше избегать.

Что означают термины

Страхователь (выгодоприобретатель, застрахованный) — это все вы, а не три разных человека: так вас могут называть в договоре страхования.

Страховщик (страховая компания) — организация, с которой вы заключаете договор, она оплачивает лечение и другие расходы по страховому случаю.

Страховой случай — событие, которое предусмотрено договором и по которому страховщик выплатит возмещение. Все, что не входит в вашу страховку, считается нестраховым случаем и не будет возмещено.

Страховая сумма (сумма покрытия, лимит ответственности) — максимум, который страховая за вас заплатит. Эта сумма включает расходы на больницу, медицинский транспорт и все остальное. Если выбрали покрытие 30 000 $, а вертолет с камчатского вулкана обошелся в 10 тысяч, на лечение останется 20 тысяч.

Ассистанс (сервисная компания) — ваш помощник в поездке. Заболели — звоните в ассистанс, а они обзвонят остальных. Их работа — вызвать вам скорую, найти больницу, организовать транспорт и решить возникшие по ходу дела проблемы.

Франшиза — это сумма, которую страховщик может не платить согласно договору страхования. Чаще всего франшиза безусловная, то есть оплачивается в любом случае. Например, вы нашли страховку с франшизой в 30 $. В отпуске заболело горло, и вы обратились к врачу, который выставил счет на 45 $. Из них 30 $ вы выложите сами, а 15 $ — страховая. Полисы с франшизой стоят дешевле, но если наступит страховой случай, скорее всего, экономия не оправдается. Поэтому опытные путешественники предпочитают страховку без франшизы.

Как платят по страховке

Вариантов выплаты по страховке два: либо страховая платит госпиталю напрямую, либо на месте платите вы, а потом страховая вам компенсирует.

Сервисная страховка — самая распространенная. Это когда страховая отправляет деньги за лечение напрямую госпиталю. Вы сами счета не оплачиваете, кроме очень редких случаев: например, больница в джунглях Борнео берет только наличные. В такой ситуации ассистанс попросит заплатить на месте, а когда вы вернетесь домой, то страховая все возместит.

Компенсационная страховка — это когда вы платите за лечение сами, потом собираете документы, приносите их страховой и получаете свои деньги назад. Такая страховка сейчас почти не встречается.

Что покрывает страховка для туристов

Купить первую попавшуюся медицинскую страховку — это не выход. Дешевая страховка годится только для галочки. Она включает минимальные риски, у нее маленькая сумма покрытия и наверняка есть франшиза. Взять, к примеру, страховки, которые продаются в «Газелях» перед визовыми центрами: шенгенскую визу вы получите, но попробуйте на отдыхе сходить к врачу — скорее всего, придется платить из своего кошелька. То же со страховкой, которая входит в пакетный тур.

Туристическая страховка — это конструктор. Можно сэкономить и купить одного лего-человечка. Его вы поставите рядом с компом или прицепите на брелок, больше толку не будет. А вот если заказать наборы из разных фигурок, кирпичиков и деталей, сможете построить хоть замок для принцессы, хоть ракету. Так и со страховым полисом. Включите в него все, что пригодится в поездке, — и получите не просто бумажку для визы, а полезный инструмент.

В каких случаях сработает медицинская страховка путешественника

Ужалила медуза, когда учился серфингу

Страховка для спорта и активного отдыха

Упал, потерял сознание, очнулся — гипс

Шел пьяный, упал, потерял сознание, очнулся — гипс

Помощь при наличии алкогольного опьянения

Поужинал местной едой и отравился

Поужинал местной едой, и обострился гастрит

Помощь при обострении хронических заболеваний

Как прокачать базовую страховку

Чтобы страховка по-настоящему защищала, добавьте к базовому полису дополнительные опции. Вот несколько идей:

• если едете на море — добавьте помощь при солнечных ожогах;

• если собираетесь в трекинг, кататься на горных лыжах или на серфе — добавьте страховку для активного отдыха и спорта. Отметьте все виды активности, которыми собираетесь заниматься. Важно: катание на банане, гидроциклах и лошадях — это тоже активный отдых;

• если хотите покорить вершину-семитысячник — добавьте не только спортивную страховку, но и поисково-спасательные работы и эвакуацию вертолетом;

• если страдаете язвой желудка или другой «хроникой» — добавьте помощь при обострении хронических заболеваний;

• если будете ездить на мопеде или мотоцикле — добавьте эту опцию, она так и называется. Чтобы страховая все возместила без вопросов, катайтесь в шлеме и с международными правами категории А;

• если ждете малыша — добавьте помощь при осложнении беременности. Только учтите: мало кто страхует беременность до 31 недели, чаще — до 24 или даже 12 недель;

• если любите посидеть с бокалом вина — добавьте помощь при наличии алкогольного опьянения. Правда, такая опция есть только у одной страховой — ERV, программа называется Optima. Остальные страховщики не возместят расходы, если вы были навеселе. Причем некоторые откажут в выплате, только если опьянение стало причиной происшествия, а другие не оплатят в любом случае. Подсказка: анализ на содержание алкоголя проводят редко, поэтому важно, насколько адекватны вы будете на взгляд врачей;

• если хотите обезопасить свои вещи — добавьте страхование багажа. Если ваш чемодан потерялся, вы получите за него 500–2000 долларов (сумму вы выбираете сами, оформляя полис). Без этой страховки платить будет авиакомпания — часто это 20 $ за килограмм;

• если беспокоитесь за паспорт — добавьте страхование документов. В случае чего вам возместят затраты на восстановление;

• если боитесь застрять в аэропорту — добавьте страховку от задержки рейса. Самолет быстрее не вылетит, зато вам заплатят за каждый час ожидания (кроме первых 4);

• если не хотите выплачивать ущерб, случайно причиненный другому человеку, — добавьте страхование гражданской ответственности. Если вы трезвым нечаянно врезались в другого горнолыжника, страховая оплатит ему лечение ушибов и купит новые лыжи взамен сломанных;

• если заранее планируете отпуск — добавьте страхование от невыезда. В этом случае, если вам откажут в визе или вы заболеете за два дня до вылета, страховщик вернет деньги за билеты, гостиницы и другие оплаченные услуги;

• если хотите заначку на восстановление здоровья — добавьте страховку от несчастного случая. Допустим, в отпуске вы сломали ногу. Лечить на месте вас будут по обычной туристической страховке. А если у вас расширенный полис, то дома еще выплатят компенсацию, которую можно потратить хоть на реабилитацию, хоть на новый смартфон.

Где и как купить страховку для путешествий

Раз вы читаете эту статью, то знаете, что авиабилеты проще искать не на разрозненных сайтах авиакомпаний, а в одном месте — на Скайсканере. Вот и страховку удобнее выбирать онлайн из готового списка. Некоторые агрегаторы страховок уже проверены тысячами туристов — например, Сравни.ру. Рассказываем, как им пользоваться.

1) Выберите страну, даты поездки, количество путешественников и их возраст.

2) Добавьте опции из предыдущего пункта и определитесь с суммой покрытия.

3) Посмотрите список полисов. Поставьте галки рядом с еще не отмеченными опциями и сравните условия разных страховых.

4) Оцените рейтинг страховой по двум параметрам: рейтинг надежности от агентства «Эксперт РА» и рейтинг среди клиентов.

5) Узнайте, с каким ассистансом работает страховая. От ассистанса зависит, хорошо ли будет организована помощь вам во время поездки. Если не лень, потратьте 15 минут, чтобы поискать отзывы на форумах.

6) Прочитайте договор страхования, чтобы точно знать, что включено в страховку, а что нет.

7) Кликните «Оформить», введите данные о себе и оплатите страховку. Полис путешественника придет вам по электронной почте: распечатайте его и сохраните на смартфоне.

Как себя вести, чтобы страховая все оплатила

В интернете немало историй, что кто-то не получил возмещение от страховой. Такое случается, когда люди: а) не читали договор и были не в курсе, что считается страховым случаем, б) неправильно повели себя, когда что-то случилось. А вам волноваться нечего: 5 минут — и вы будете знать, как грамотно воспользоваться страховкой в поездке.

Что сделать заранее:

• Сохраните страховой полис в телефоне, чтобы не носить его постоянно с собой.

• Купите местную симку или заранее проверьте, работает ли ваша симка в роуминге и есть ли на ней деньги. Из гостиницы можно позвонить с ресепшена или по скайпу.

• Прочитайте договор страхования, чтобы знать, какие случаи страховщик оплатит, а по каким лучше сразу действовать самостоятельно.

Что делать, если вам потребовалась помощь:

• Сразу позвоните в компанию-ассистанс, ее телефон написан на полисе. Скажите оператору номер полиса, контактный телефон и где находитесь, опишите суть проблемы. Если вам нужна медицинская помощь, то вам дадут адрес госпиталя и вышлют туда гарантийное письмо, что лечение будет оплачено. В критических ситуациях вызовут скорую помощь, либо врача на дом. Случается, что оператор не сразу принимает решение — тогда вам перезвонят через час—другой. Главное — не мчитесь в больницу самостоятельно, а сразу связывайтесь с ассистансом!

• В госпитале убедитесь, что администратор получил гарантийное письмо и вы не платите за лечение сами. Если гарантийки еще нет, а вас просят заплатить наличными или оставить в залог паспорт — не делайте этого, звоните в ассистанс и выясняйте, в чем дело.

• Согласовывайте с ассистансом все свои действия. Если после основного лечения вам назначили дополнительное, позвоните в ассистанс и уточните, будет ли оно оплачено.

Что делать, если все пошло не так:

• Если не получилось позвонить в ассистанс сразу, сделайте это при первой возможности. Будьте готовы, что вас попросят оплатить счет самостоятельно, а после возвращения вернут деньги полностью или частично. В худшем случае страховая может отказаться компенсировать несогласованные расходы.

• Если на месте вы по согласованию с ассистансом заплатили за лечение сами, дома обращайтесь за возмещением. Сделать это нужно в течение срока, прописанного в договоре, — обычно 30 дней после возвращения. С собой возьмите: 1) страховой полис, 2) официальные медицинские документы, с вашими ФИО, диагнозом, датами лечения и обращения за помощью, 3) направления на лабораторные исследования, 4) счета на фирменных бланках со списком оказанных услуг и документы, подтверждающие оплату, 5) рецепты от врача и счета из аптеки. На всех документах должны быть печати. Еще приложите счета за такси и телефонные переговоры с ассистансом — их тоже компенсируют.

Страховка для путешествий: коротко о главном

Страховка путешественника похожа на конструктор «Лего». Базовый полис с маленьким набором рисков стоит дешево, но годится, только чтобы сделать визу. Случись что, он вряд ли сработает. Чтобы обезопасить себя, составьте страховку из нужных «кирпичиков»: увеличьте сумму покрытия, включите активный отдых и другие опции, проверьте, есть ли франшиза. А выбирать удобнее всего на сайте-агрегаторе: там страховки собраны в одном месте, и на все про все у вас уйдет не больше 15 минут.

Девять сложных вопросов о туристической страховке

«Вестник АТОР» собрал распространенные вопросы, возникающие у туристов в этом году по поводу выбора и использования туристической страховки, и получил на них развернутые ответы от исполнительного директора страховой компании ERV Юлии Алчеевой.

–Юлия, давайте начнем со страховок от невыезда. На что туристы должны обратить здесь особое внимание?

– У компании ERV страховки от невыезда покупают 18% туристов, отправляющихся за рубеж, таким образом, это распространенная практика. Подчеркну – это добровольная страховка, помимо основной. В основном туристы пользуются такими страховками в случае заболевания, требующего госпитализации или амбулаторного лечения (в том числе, своих родственников и компаньонов по поездке) – на эти случаи приходится 60% выплат, а на случаи отказа в визе – только 23%.

Во-первых, советуем при покупке тура сразу спросить у агентства про страховку от невыезда, входит ли она в пакет (в некоторых случаях, например, такая страховка от ERV уже входит в пакет, а в некоторых ее надо приобретать отдельно).

Страхуется от невыезда весь тур, а не отдельные люди – иначе нет смысла. Страховать надо обязательно всех участников поездки, и только тогда можно будет вернуть все деньги

Во-вторых, посмотрите условия страховщика: у некоторых компаний страхуется только случаи, требующие госпитализации. В разных программах покрываются разные случаи. Так, у ERV в программе «Отмена Поездки Плюс» страхуются и документированные случаи, когда требуется амбулаторное лечение, в обычной «Отмена поездки», которая часто идет в пакетах – только некоторые заболевания, требующие амбулаторного лечения.

Наконец, страхующимся от невыезда надо понимать, что страхуется весь тур. Например, едут двое взрослых туристов и двое их детей. Если застраховать от невыезда только одного человека, например, только ребенка, или только взрослого, на которого оформлен тур, то и сумма возмещения будет соответствующая – ¼ стоимости тура. Страховать надо обязательно всех участников поездки, и только тогда можно будет вернуть все деньги.

–Какие нюансы следует учитывать, если в турпоездку за рубеж едет беременная женщина?

– Беременность – особый риск, о котором человек, как правило, знает – уж после 12 недель точно. Поэтому страховщики вполне правомерно этот риск выделяют, и предлагают специальные программы для беременных, с повышенными коэффициентами – как и в случае занятий спортом (это ведь тоже осознанный риск). Таким образом, если вы не нашли в своем стандартном полисе рисков, сопутствующих беременности – необходимо приобрести полис, включающий его. Такие отдельные программы есть у всех крупных игроков на рынке.

Что касается наших полисов, то у нас и стандартные полисы включают покрытие рисков, сопутствующих беременности, но до определенного срока. Так, в программе «Стандарт» – до 12 недель (то есть даже если туристка не знает о своей беременности, все риски раннего срока уже включены в покрытие). В основной, самой распространенной программе ERV – «Стандарт Плюс» – уже включено покрытие расходов на сроке до 24 недель. Это транспортировка, лечение, купирование острых состояний (таких, как кровотечения, угроза выкидыша и т.д.), сохранение беременности и пр.

Но все же мы рекомендуем туристам выбирать пакет OPTIMA, особенно если они едут за рубеж на сроке больше, чем 24 недели. В нем предусмотрено покрытие уже до 31 недели, но главное, что сюда включены и расходы на новорожденного – его пребывание и лечение вместе с матерью в клинике. Таким образом, если до 31 недели еще можно надеяться на страховку в определенных компаниях, то после этого срока – уже нет. Вы сможете рассчитывать только на свои деньги.

По нашей статистике, 9 из 10 женщин, которые обращаются по страховым полисам в зарубежные клиники в связи с осложнениями протекания беременности, теряют ребенка

Но в целом, исходя из нашей статистики, я бы не рекомендовала беременным женщинам отправляться в путешествия на любых сроках. Девять из десяти женщин, которые обращаются по страховым полисам в зарубежные клиники в связи с осложнениями протекания беременности, теряют ребенка. Только одной из десяти удается сохранить беременность. Подумайте, стоит ли рисковать. Особенно на поздних сроках – помимо трагедии, если вы едете на позднем сроке, вы рискуете получить огромный счет от клиники.

Но если вы все же решились – будьте крайне внимательны при выборе полиса для беременных. Некоторые компании не включают в полисы покрытие рисков осложнения беременности. Некоторые – лимитируют сумму покрытия, страхуют только на ранних сроках и пр.

До 31 недели беременность в таком объеме страхует только компания ERV – и только у нас есть страхование новорожденных. Из недавних случаев наших выплат – успешные преждевременные роды двойни в Хорватии одной нашей клиентки. Выплат в 10 тысяч евро на каждого новорожденного хватило на выхаживание малышей в течение месяца в хорватской клинике.

–Много вопросов задают о том, покрывают ли туристические страховки обострения хронических заболеваний. Правда ли, что многие туристы вынуждены оплачивать лечение за рубежом, потому что их случаи страховыми не признаются?

– Да, к сожалению, это правда. Согласно нашей многолетней статистике, 70% всех страховых случаев, связанных обращениями наших туристов за границей за медицинской помощью – это как раз случаи обострения хронических заболеваний. Компании, которые исключают их из покрытия, с нашей точки зрения, нарушают ФЗ-155.

С нашей точки зрения, Ф3-155 четко говорит о том, что хронические заболевания должны покрываться в рамках добровольного страхования граждан, выезжающих за рубеж. Страховщик в рамках закона может применить повышающий коэффициент, назначить лимиты, но исключать из покрытия обострения хронических заболеваний полностью он не должен. Иначе он просто отметает 70% страховых случаев, признавая их «нестраховыми» – согласитесь, весьма удобно?

Всегда интересуйтесь, покрывает ли ваш полис случаи обострения хронических заболеваний. Иначе вы рискуете остаться без оплаты лечения (зачастую очень дорогостоящего) с вероятностью в 70%

Совет: покупая страховку для выезда за рубеж, всегда интересуйтесь, покрывает ли ваш полис случаи обострения хронических заболеваний. Иначе вы рискуете остаться без оплаты лечения (зачастую очень дорогостоящего) с вероятностью в 70%.

Увы, но на российском рынке больше половины страховых компаний исключают из покрытия стандартного полиса случаи обострение хронических заболеваний. Другие лимитируют выплаты или ставят повышающие коэффициенты на них (здесь плохо то, что в последнем случае турист, покупающий тур со стандартным полисом в пакете, вряд ли о них узнает и сможет оплатить нестандартный полис). Компаний, которые включают обострения хронических заболеваний в стандартный пакет – очень немного. Одна из них – ERV.

Кстати, сталкиваемся мы и со случаями, когда некоторые компании на рынке отказывают в выплатам по гинекологическим заболеваниям, и даже по внематочной беременности. На мой взгляд, это в корне неправильно, так как внематочная беременность ничего общего по физиология не имеет с обычной беременностью. Это угрожающее жизни состояние женщины, которое должно входить в покрытие, согласно ФЗ-155.

–Поступают вопросы и по солнечным ожогам. Туристы пишут, что часто и эти случаи, очень распространенные в странах пляжного отдыха, часто не покрываются страховками.

– Увы, это так. Мой совет, особенно если вы едете на пляжный отдых с детьми – изучить предлагаемый полис на предмет включения в покрытие солнечных ожогов. К сожалению, часто в выплатах действительно отказывают на том основании, что солнечные ожоги – это якобы не страховой случай, а «недосмотр самого туриста». Очевидно, что такое объяснение нелогично: и термический, и химический ожог, и ДТП – практически всегда следствие «ошибки» пострадавшего. Да и про все другие заболевания и травмы так можно сказать.

Совет, особенно если вы едете на пляжный отдых с детьми – изучить предлагаемый полис на предмет включения в покрытие солнечных ожогов.

К тому же исключение солнечных ожогов из покрытия, особенно когда полис с франшизой, выглядит экономически необоснованно. И, тем не менее, это очень распространенная практика на рынке. Что касается нас, то наши стандартные полисы покрывают солнечные ожоги. В этом мы видим наше конкурентное преимущество, но, несмотря на это, хотелось бы, чтобы и другие компании последовали нашей практике – чтобы турист не искал постоянных подвохов и исключений в своем полисе.

–Среди таких подвохов туристы часто указывают на то, что у них в полисах не покрываются любые травмы или заболевания, которые возникли в результате катания на водных горках, аттракционах, на бананах в море, на квадроциклах и пр.

– Действительно, для многих компаний это считается «спортом», и за это должен быть уплачен дополнительный коэффициент. В стандартных пакетах, как правило, все это считается исключениями у многих страховых компаний. Мы придерживаемся другого мнения.

Катание на водных горках в турецком отеле – это не спорт, а самая обычная повседневная активность туриста в отеле с аквапарком, почему она не должна покрываться полисом?

Катание на водных горках в турецком отеле – это самая обычная повседневная активность, почему она не должна покрываться полисом? Катание на квадроциклах предлагается в огромном количестве экскурсий, и это не спорт.

У нас все это включено в покрытие в обычных стандартных полисах. А «спорт» для нас – это дайвинг, альпинизм, рафтинг по горным рекам, катание на горных лыжах и сноуборде и пр. Эти риски у ERVидут так же с применением повышающих коэффициентов.

–Что не страхует вообще никто? Наверное, это травмы и заболевания, возникшие на фоне алкогольного или наркотического опьянения, суицид? Кстати, как быть, например, если турист выпил бокал пива, а потом, скажем, заболел живот? Откажут?

– Наркотическое опьянение, разумеется, не страхует никто, и это понятно – случайно человек не может принять наркотики, это его осознанное решение и за последствия отвечает только он сам. То же самое относится и к суициду. В мировой практике никто не признает страховым случаем самоубийства.

Что же касается алкоголя, то здесь есть исключения. Так, у ERV в пакете OPTIMA мы возмещаем расходы на лечение травм и других острых состояний, угрожающих жизни и здоровью – даже если очевидно, что человек принимал алкоголь. Но в данном случае мы ставим лимит выплаты в 5 тыс. евро на человека. Кроме того, мы всегда подходим индивидуально к случаям, когда у заболевшего или травмированного клиента обнаружен алкоголь в крови.

У ERV в пакете OPTIMA мы возмещаем расходы на лечение травм и других острых состояний, угрожающих жизни и здоровью – даже если очевидно, что человек принимал алкоголь. Но до 5 тыс. евро

Если человек выпил в баре у бассейна бокал пива и травмировался на водной горке – мы понимаем, что алкоголь вряд ли являлся причиной травмы. И такой случай мы признаем страховым.

Если же в крови у пострадавшего зашкаливает алкоголь, в номере обнаружено восемь бутылок из под виски и человек выпал с балкона – то нет. На наш взгляд, именно такой подход является справедливым. Но помните, покупая тур, что другие страховые компании, скорее всего, не признают вообще никакой случай страховым, если в крови пациента будет хоть малейшее количество алкоголя.

–Не хотелось бы о совсем грустном, но все же: если турист умер или погиб на отдыхе в другой стране – что делать родственникам?

– В последнее время мы слышали много действительно грустных историй, когда тело погибшего туриста не могут репатриировать на родину – не хватает суммы страховки. Смерть – это то, о чем люди, отправляющиеся отдыхать, думают в последнюю очередь. Статистика говорит нам о том, что в год из-за рубежа российские страховые компании репатриируют тела около 500 наших соотечественников. Казалось бы, немного? Но это больше, чем 1 случай в день.

Что надо понимать туристу? Надо понимать, что репатриация тела занимает не 3 дня. Что вывоз тела из зарубежного государства не осуществляется бесплатно консульством или другими госорганами. Это сложная и дорогая процедура, которая должна входить в страховое покрытие – согласно ФЗ-155.

Совет: посмотрите пункт про репатриацию в предлагаемом полисе страховщика – не стоит ли там лимит покрытия. К сожалению, и это еще часто встречается у нас на рынке – обычно такие лимиты выставляют до 10 тыс. евро. Надо понимать, что этой суммы может хватить на вывоз тела в Россию с таких направлений, как Тунис, Турция, Греция, Болгария. А иногда не хватает и здесь – бывает, что лимит, например, всего 3 тыс. евро.

Совет: посмотрите пункт про репатриацию в предлагаемом полисе страховщика – не стоит ли там лимит покрытия. Лимита до 10 тыс. евро.точно не хватит на репатриацию с дальнемагистральных направлений

Но даже лимита в 10 тыс. евро точно не хватит на репатриацию с «дальних» направлений – куда как раз устремляется большинство туристов в зимний сезон. Это все страны Восточной и Юго-Восточной Азии, острова Индийского океана, Карибы, обе Америки, Африка. Я знаю, что о таком даже и думать не хочется, но бывали случаи, когда родственники туристов были вынуждены доплачивать суммы в 5-10 тыс. евро, чтобы получить тело своего близкого человека.

Поэтому еще раз советую – спрашивайте страховки, где лимит на репатриацию отсутствует или больше, чем 10 тыс. евро. Особенно, если вы или ваши родственники, покупающие тур, входите в группу риска (возраст, болезни, планы заниматься экстремальными видами спорта и пр.). Особенно, если летите на дальнемагистральное направление.

Кроме того: обратите внимание, до какой точки осуществляется репатриация. Может случиться, что до ближайшего международного аэропорта. И тогда родственникам придется искать дополнительные средства на транспортировку в свой населенный пункт – а он может быть и за 400-500 км от аэропорта.

Что касается ERV, то мы ориентируемся на мировую практику. За рубежом никто не ставит лимитов на посмертную репатриацию. Мы не ставили и не ставим таких лимитов, транспортировку тела мы осуществляем до места жительства покойного. Более того, в случае смерти застрахованного мы оплачиваем прилет его близких родственников в зарубежную страну. Это особенно важно, когда застрахованный путешествует в одиночку, либо в поездке остаются его несовершеннолетние дети.

–У туристов есть стойкое убеждение, что выплат (или лечения) не будет, если они не сделают звонок в call-центр сервисной компании. Это так?

– Нет. Это не так. Зачем нужен звонок в сервисную компанию на самом деле, почему страховщики настаивают на этом? Первое – общение с русскоязычным специалистом. Второе – в сервисной компании вас направят в проверенную клинику, с которой у нас точно есть договор.

Но на самом деле, если ситуация экстренная, и времени и сил на звонки просто нет, никуда звонить туристу не надо. Мы настоятельно рекомендуем различать неотложные случаи от экстренных. Точно так же, как мы с вами понимаем, когда звонить в 112, а когда обращаться в поликлинику по месту жительства.

В экстренных случаях медлить нельзя. Следует прибегать к любой доступной помощи: ресепшн отеля, случайные прохожие, спасатели на пляже или у бассейна – кто поможет вам вызвать скорую на место происшествия. В горах, например, вертолет вызывает местная служба спасения, а не сам турист.

Если ситуация экстренная, и времени и сил на звонки просто нет, никуда звонить туристу не надо. Следует прибегать к любой доступной помощи: ресепшн отеля, случайные прохожие, спасатели на пляже или у бассейна – кто поможет вам вызвать скорую.

Далее в больнице вы уже расскажете о страховке, поверьте, это будет первым вопросом при обсуждении оплаты лечения. И далее, даже если с этой клиникой у нас нет договора, страховщик направит клинике гарантийное письмо и будет настаивать на его принятии.

Да, бывает так, что у клиники нет договора с вашим страховщиком, и она требует деньги вперед. Во-первых, все зависит от стоимости лечения, если случай сложный и дорогостоящий – это подтолкнет клинику к общению со страховой компанией. Во-вторых, если вы уже заплатили (обычно это амбулаторные расходы либо недорогое стационарное лечение/процедуры), надо взять все документы об оплате для последующего возмещения у страховщика в России.

Да, у ряда страховщиков встречается такое требование – если вы не обратились с сервисную компанию или не уведомили ее и пошли лечиться сами, то размер выплаты ограничен. Если вам не хочется потом лишиться выплаты полностью или частично, лучше внимательно поглядеть условия страхования у компании, которая выдала вам полис.

–Часто бывает так, что у туриста в турпакете включена страховка, которая не предусматривает многих вещей, о которых мы говорили выше, а «убрать» ее из турпакета сложно или невозможно. Какие плюсы и минусы в приобретении второй, более расширенной страховки? Не будет ли у одного из страховщиков в таком случае повода не платить – ведь есть другой?

– На самом деле в двух, трех, пяти страховках есть только одни плюсы. Пользуйтесь той страховкой, которой хотите – ограничений тут нет. Есть еще один нюанс. Если у вас 4 полиса и очень сложный и тяжелый случай, и одного вашего основного полиса не хватает на оплату лечения, то есть вероятность, что ваши страховщики «сложатся» на выплаты.

В двух, трех, пяти страховках есть только одни плюсы. Пользуйтесь той страховкой, которой хотите – ограничений тут нет. Но – всегда лучше иметь 1 полис на 100 тыс. евро, чем три полиса по 35 тыс.

Но это дело добровольное – никто не может заставить страховщика участвовать в таком добровольном покрытии расходов. Часто мы договариваемся между собой – недавно все три страховые суммы трех компаний, включая нашу, ушли на выплаты туристу. Иногда – нет (поэтому всегда лучше иметь 1 полис на 100 тыс. евро, чем три полиса по 35 тыс.). Если же в ваших трех страховках есть страхование от несчастного случая – то выплаты страховых сумм делают все в обязательном порядке, и они складываются.

И еще один добрый совет: всегда перед поездкой сообщайте своим родственникам, где и как вы застрахованы, сколько у вас страховок и каких. Это очень облегчает процесс помощи и выплат. Если вы совсем не знаете этого, то человека по ФИО можно искать, в том числе через СРО страховщиков – Всероссийский Союз Страховщиков (ВСС) – он может разослать официальные запросы по страховым компаниям, и в 1-2 рабочих дня мы находим, в какой компании был застрахован человек.

Еще больше интересных материалов от АТОР – в нашем канале на Яндекс.Дзен.

Бесплатные онлайн-курсы, вебинары АТОР и электронные каталоги туроператоров вы найдете на портале “Академия АТОР”

Страхование путешественников

Чувствуйте себя уверенно в любом путешествии

- Оформление за 5 минут

- Страховая сумма до 120 000 €

- Оплата расходов при отмене поездки

- Покрывает риск заболевания ковидом

- О полисе

- Вопросы и ответы

Оформите страховую защиту с выгодой 25%

13-29 декабря по промокоду NY2022

Компенсируем расходы в непредвиденных ситуациях

Неудачно покатались на горке в аквапарке — оплатим расходы на врача

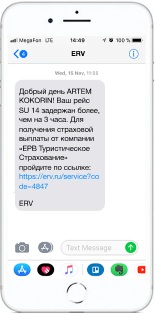

Вылет задержался на 4 часа или больше — компенсируем каждый час задержки

Потеряли документы — возместим стоимость пошлины

Потеряли багаж— возместим убытки

Сбили человека на горнолыжном спуске — оплатим его лечение и реабилитацию

Из-за лавины закрыли трассу — вернем стоимость ски-пасса

Защита от ковида в путешествиях

Полис даёт право на лечение инфекционных и вирусных заболеваний, в том числе ковида. Лечение проводится по протоколам здравоохранения страны, в которой находится держатель полиса. Подобная информация в памятке.

Что входит в страховку

Программа страхования включает в себя страховую защиту от наиболее распространенных неприятностей, которые могут возникнуть в путешествии.

- Медицинская помощь Возмещение расходов на вызов врача, организация и оплата вызова врача, амбулаторное и стационарное лечение (в т.ч. при солнечных ожогах), включая проведение операций, диагностических исследований, врачебных услуг, назначенных врачом, медикаментов, перевязочных средств и средств фиксации (за исключением стоматологического лечения) в пределах страховой суммы (п. 5.2.2 Условий страхования).

- Солнечные ожоги В рамках риска «Медицинская помощь» полис покрывает даже лечение при солнечных ожогах.

- Медицинская транспортировка Оплата или компенсация расходов в пределах страховой суммы на медицинскую транспортировку до клиники, расходов на такси от клиники до места проживания и (в исключительных случаях по назначению врача) экстренную репатриацию до места постоянного жительства (п. 5.2.2 Условий страхования).

- Репатриация В случае смерти Застрахованного – организация и осуществление репатриации тела до места, где постоянного проживал Застрахованный, в пределах страховой суммы (п. 5.2.3 Условий страхования).

- Возвращение детей и присмотр за ними Оплата экстренного возвращения домой детей, если в результате страхового случая Вы не сможете за ними присматривать. Оплата авиабилетов и услуг по сопровождению детей в пределах лимита, установленного договором страхования (п. 5.3.2 Условий страхования).

- Визит родственников Если Вы путешествуете в одиночку и в результате страхового случая Вам придется задержаться в клинике более 10 дней, оплачиваются билеты для любого выбранного Вами лица до места вашего нахождения и обратно, а так же гостиница 3* на срок до 10 дней в пределах лимита, установленного договором страхования (п. 5.3.3 Условий страхования).

- Оплата срочных сообщений Компенсация расходов на передачу по телефону, факсу срочных сообщений, связанных со страховым случаем в пределах лимита, установленного договором страхования (п. 5.4 Условий страхования).

- Транспортные расходы Оплата проезда Застрахованного до дома, включая расходы на проезд до аэропорта, в пределах лимита, установленного договором страхования, если из-за страхового случая Застрахованный не смог вернуться домой по своим билетам (п. 5.3.1 Условий страхования).

- Стоматология Организация или оплата услуг по экстренной стоматологической помощи, включая стоматологический осмотр, рентгеновское исследование, удаление или пломбирование зубов (за исключением зубопротезирования, замены старых пломб, восстановления разрушенной коронки зуба, манипуляций на зубах, покрытых ортопедическими и ортодонтическими конструкциями и пр.) в пределах лимита, установленного договором страхования (п. 5.2.4 Условий страхования).

- Утеря/хищение документов Компенсация расходов на восстановление утраченных или украденных документов (паспорта, заграничного паспорта, водительского удостоверения) в пределах лимита, установленного договором страхования (п. 13 Условий страхования).

- Поисково-спасательные работы Оплата расходов на проведение поисково-спасательных работ – мероприятий, проводимых с целью определения местоположения Застрахованного, устранения возможных факторов опасности и оказание Застрахованному первой помощи, доставки его, если он не способен перемещаться сам, в медицинское учреждение или к месту, в котором его может принять бригада скорой медицинской помощи, в пределах лимита, установленного договором страхования (п. 5.3.4 Условий страхования).

- Проживание в отеле до транспортировки Оплата расходов на проживание в гостинице 3* (до 80 долларов, в пределах лимита, установленного договором страхования) до возможной транспортировки по медицинским показаниям, до 5 дней свыше срока поездки, с момента выписки из стационара до момента отъезда к месту постоянного проживания (п. 5.3.6 Условий страхования).

- Переводчик Компенсация расходов на предоставление переводчика, привлекаемого для целей установления диагноза Застрахованного, пребывающего в стационаре в стационаре, в пределах лимита, установленного договором страхования. Переводчик привлекается Сервисной компанией при условии, что медицинское учреждение предоставляет такую возможность (п. 5.3.5 Условий страхования).

Пакет «Спортивный»

- Активные виды спорта Включены все зимние и летние виды спорта, в т.ч. горные лыжи, сноуборд, виндсерфинг и т.д., кроме исключений, указанных в п. 14.1.7 – 14.1.8 Условий страхования.

- Защита спортинвентаря Компенсация стоимости поврежденного или утраченного при перевозке Вашего спортивного оборудования в пределах лимита, установленного договором страхования (п. 8.1.3 Условий страхования).

- Ski-pass (электронный пропуск на подъемник) /Лавина Компенсация стоимости поврежденного или утраченного при перевозке Вашего спортивного оборудования в пределах лимита, установленного договором страхования (п. 12.1 Условий страхования).

Пакет «Защита багажа»

- Утрата багажа Возмещение расходов в пределах лимита, установленного договором страхования, если перевозчик потеряет Ваш багаж (п. 8.1.1 Условий страхования).

- Задержка багажа Вы получите компенсацию за каждый килограмм багажа, задержанного перевозчиком свыше 6 часов (п.8.1.2. Условий страхования)

- Задержка рейса Компенсация понесенных расходов в пределах лимита, установленного договором страхования, за каждый час задержки регулярного авиа, железнодорожного или морского рейса более чем на 4 часа, но не более чем за 8 часов (п. 9.1 Условий страхования).

Пакет «Личный адвокат»

- Юридическая помощь Компенсация Ваших расходов в пределах лимита, установленного договором страхования, на услуги адвоката при привлечении судом в качестве ответчика (п. 11.1 Условий страхования).

- Гражданская ответственность Компенсация Ваших расходов по возмещению вреда, причиненному жизни, здоровью и/или имуществу третьих лиц, в пределах лимита, установленного договором страхования (п.7.1 Условий страхования).

Пакет «Особый случай»

- Досрочное возвращение Компенсация расходов в пределах лимита, установленного договором страхования, при вынужденном досрочном возвращении из поездки (п. 10.1.2 Условий страхования).

- Страхование от несчастного случая Выплата страхового возмещения в пределах лимита, установленного договором страхования, при получении травмы в результате несчастного случая (п. 6.1 Условий страхования).

Пакет «Предусмотрительный»

- Отмена поездки Компенсация Ваших затрат, Если Вам придется отказаться от поездки или изменить её сроки из-за болезни или несчастного случая с Вами или Вашим родственником, Вашей недвижимостью, при судебном разбирательстве и пр. (п. 10.1.1 Условий страхования).

Оформите полис, отправляясь в отпуск

В дополнение к медицинской помощи вы получите ряд преимуществ — приём у специалистов, выплату при задержке рейса и утере багажа, возмещение затрат из-за переноса или отмены поездки. Приятного отдыха!

Оформить страховку легко

В мобильном приложении СберБанк Онлайн

Для владельцев подписки

СберПрайм действует

дополнительная выгода 10%.

Для владельцев подписки СберПрайм действует дополнительная выгода 10%.

Для владельцев подписки СберПрайм действует дополнительная выгода 10%.

Для владельцев подписки СберПрайм действует дополнительная выгода 10%.

На сайте СберСтрахование

Если не пользуетесь СберБанк Онлайн, оформите полис на сайте страховой компании

Помощь и поддержка 24/7

Страхование действует, когда вы путешествуете по России или за рубежом — у нас по всему миру есть надёжные партнёры, которые вам помогут. Звоните в любое время, даже ночью, или пишите в раздел «Диалоги» в мобильном приложении СберБанк Онлайн.

бесплатные звонки с мобильных телефонов на территории РФ

+7 495 500-55-50

для звонков из любой точки мира

Документы

Страховые услуги по программе «Страхование путешественников» оказывает ООО СК «Сбербанк страхование», лицензия Банка России на осуществление добровольного личного страхования, за исключением добровольного страхования жизни, СЛ № 4331, выдана 12.10.2022 г. бессрочно. С подробным перечнем включенных в страховую программу рисков и объектов страхования, с ограничениями в страховом покрытии, исключениями из страхования, порядком определения страховой суммы и размера страховой выплаты (включая лимиты ответственности), а также с иными условиями страхования вы можете ознакомиться на сайте.

ООО СК «Сбербанк страхование». Лицензии Банка России: СИ № 4331 выдана 12.10.2022 бессрочно, СЛ № 4331 выдана 12.10.2022 бессрочно, ПС № 4331 выдана 12.10.2022 бессрочно, ОС № 4331 – 05 выдана 12.10.2022 бессрочно, ОС № 4331 – 04 выдана 12.10.2022 бессрочно, ОС № 4331-03 выдана 10.06.2022 бессрочно.

Срок страхования

Срок страхования вы указываете самостоятельно, и он может составлять от 1 дня до 1 года.

- согласно визовым требованиям Шенгенской зоны срок действия полиса на поездку будет увеличен на 15 дней (при этом стоимость и количество застрахованных дней не изменятся);

- по требованию правительства Финляндии страховой полис должен действовать на момент подачи документов на визу, поэтому при оформлении страхового полиса вам потребуется указать не только даты поездки, но и дату подачи документов.

Для тех, кто любит проводить выходные в поездках или чья работа связана с командировками, мы предлагаем оформить полис для многократных поездок. Вы сможете находиться за границей от 30 до 90 дней в любые удобные для вас даты в течение года.

Для тех, кто любит проводить выходные в поездках или чья работа связана с командировками, мы предлагаем оформить полис, действующий весь год. Вы сможете находиться заграницей 90 дней в любые удобные для вас даты в течение года. Стоимость годового полиса сравнима с обычным полисом на 2 месяца.

Я уже путешествую. Могу ли я купить полис?

Зачем покупать медицинскую страховку в СберСтраховании?

Полис «Сбербанк Страхования» при своей демократичной стоимости имеет одно из самых широких покрытий на рынке. Помимо лечения внезапных заболеваний, включая COVID-19, и бытовых травм, в страховку без дополнительной оплаты включено лечение травм, полученных при занятии активным отдыхом: развлечения на воде с использованием водных велосипедов, каноэ, водных мотоциклов, буксируемых надувных средств и парашютов, посещение аквапарка, водное поло в бассейне, волейбол/футбол/баскетбол на пляже, катание на лыжах (кроме горных), коньках, спуск в пещеры с экскурсией, велосипедные прогулки (кроме маунтинбайка), передвижение на мопеде и мотоцикле (при наличии прав соответствующей категории), теннис, гольф, катание на роликах, бег трусцой, катание на животных (лошади, верблюды, слоны и прочие животные), снорклинг, бадминтон, бейсбол, боулинг, восхождение в горы на высоту до 2000 (двух тысяч) метров без использования альпинистского оборудования, катание на монолыже, крикет, нетбол, пейнтбол, прогулки на яхте, полеты на воздушном шаре, прыжки на батуте, ракетбол, рыбная ловля, сквош, спортивное ориентирование, стендовая стрельба, стрельба из лука.

Дополнительно можно застраховаться на случай повреждения спортивного оборудования, отмены поездки, задержки рейса или багажа, а также причинения вреда третьим лицам.

На какую сумму можно застраховать себя и спутников в путешествии?

Варианты сумм страховой защиты в зависимости от территории действия полиса:

- Россия и страны СНГ — 35 000 долларов;

- Шенген и страны Совета Европы, кроме РФ — 35 000 евро, 60 000 евро и 120 000 евро;

- Все страны мира, кроме США и РФ — 35 000 долларов, 60 000 долларов и 120 000 долларов.

- США — 60 000 долларов и 120 000 долларов.

Стоимость полиса зависит от срока путешествия, территории, суммы страховой защиты и количества путешественников.

Не надо надеяться на удачу: как выбрать страховку для путешествия

Чтобы отправиться в путешествие, необходима страховка для выезжающих за рубеж. Без неё не оформляют туры и не делают визу. Заболеть или получить травму за границей без хотя бы минимальной страховки — не только сомнительное удовольствие, но и удар по бюджету.

За скорость и качество медицинской помощи отвечает не страховая компания, а Сервисный центр или Assistance — посредник между страховщиком и медицинской организацией. Он также отвечает за вызов врача и размещение в клинике.

Большинство российских страховых компаний сотрудничают с Global Voyager, Savitar, Balt и Сlass assistance. Чтобы узнать, кто будет вас обслуживать, внимательно читайте условия страхования. Если вы заболели в отпуске, то звоните Assistance, и уже он будет связываться и договариваться с врачами.

Виды страховки

Вообще, застраховать можно что угодно. Мы перечислим только актуальные виды страховок для путешественников.

Вообще, застраховать можно что угодно. Мы перечислим только актуальные виды страховок для путешественников.

Базовая медицинская страховка

Самая бюджетная страховка, необходимая для получения виз, которая обходится в несколько сотен рублей. Стоит недорого, но защищает вас в путешествии и обеспечивает минимальный набор услуг.

В зависимости от того, куда вы едете, можно добавить к этой страховке опции: от помощи при укусе медузы до госпитализации при осложнениях беременности. Если у вас аллергия или хронические заболевания, рекомендуем вписать эти опции в полис. Собираясь в страну, где медицина очень дорогая, возьмите страховку суммой до 50-ти тысяч евро, а не до 30-ти, как в стандартном полисе.

Туристическая страховка для занятий спортом

Расширенный вариант страховки для любителей активного и экстремального отдыха. Он, само собой, дороже базового и зависит от вида активности, которым вы собираетесь заниматься в путешествии — обязательно укажите их при оформлении. Катание на лошадях, велосипеде, квадро- и мотоциклах тоже считаются активным отдыхом.

Страховка от потери багажа

По разным источникам, каждый год при перелётах теряется около 2% багажа. Поэтому страховые компании предлагают застраховать свой чемодан вместе с его содержимым — так при потере вы хотя бы получите компенсацию. Но так же, как и при оформлении любой страховки, здесь важно читать договор: под страховку не попадают деньги, украшения и драгоценные камни, документы, медицинские приборы и много других дорогостоящих предметов. Их застраховывают отдельно.

Страховка от похмелья

Да! Правда, такой пакет услуг пока есть только у одной страховой компании — немецкой ERV. Он гарантирует медицинскую помощь при заболеваниях или травмах, полученных в результате алкогольного, наркотического или токсического опьянения. Это практически уникальная услуга, потому что большинство компаний считают алкогольное опьянение нестраховым случаем.

Страховка от нападения третьих лиц

Пригодится, если вы едете в страну с высоким уровнем преступности, да и просто если боитесь, что вас ограбят — воров, которые наживаются на беспечных туристах, немало даже в благополучных странах.

Страховка от невыезда

Компенсирует расходы на путёвку, если вам пришлось прервать отдых или вовсе отменить его — не дали визу, забыли заплатить налоги или поменялись планы. Особенно актуально для тех, кто планирует отдых за полгода до предполагаемого путешествия и больше. Это одна из самых дорогих страховок, стоимость начинается от 8% от цены тура.

Полис путешественника

Для поездок по России хватит обычного полиса ОМС. Но если вы любите экстремальный туризм и часто путешествуете, то рекомендуем оформить страховой полис путешественника. Помимо основной медицинской помощи, он включает дополнительные услуги: от расширенной диагностики до перевозки пострадавшего, если он не может передвигаться самостоятельно, или на момент вылета по своим билетам ещё будет находиться в больнице. Страховщики особенно рекомендуют задуматься о таком полисе любителям хайкинга, скалолазания и горных лыж.

Страховка для выезда за границу в 2022 году

Страховка для выезда за границу в 2022 году оформляется в несколько кликов. Однако многие пренебрегают ее покупкой. Докажем, что полис изобрели не зря, и застраховать жизнь и здоровье при планировании путешествия за границу важно и нужно.

- Необходимость страховки

- Виды страховок

- Медицинская

- От несчастных случаев

- Покрытие лечения

- С франшизой и без

- От невыезда

- Страхование багажа

- Для авто

- Необходимые документы

- Цена страховки

- Сравнение предложений компаний

- Чем грозит выезд без страховки

Необходимость страховки

Существует масса причин, по которым любая международная поездка должна сопровождаться обязательным оформлением страховки:

- Получение визы. Страны, входящие в Шенгенскую зону, не пропускают через границу иностранцев, у которых отсутствует полис. Мало того, обязательная страховка должна отвечать определенным требованиям:

- Соответствовать установленному размеру лимита покрытия. Минимальная сумма — 30 тыс. евро

- действовать на территории конечного пункта путешествия

- не содержать франшизы

- включать минимальный перечень медуслуг

- покрывать 15-дневный коридор, на случай перенесения даты вылета в любом направлении

Большинство государств однако не предъявляют строгих требований к оформлению страховки. Она скорее желательна, чем обязательна.

- Возмещение трат на лечение. По данным Ростуризма в Европе только консультация специалиста стоит 200 евро, а простое операционное вмешательство — 1500 евро. Полис поможет избежать крупных трат.

- Покрытие ущерба. Различные неприятности, связанные с утратой или порчей материальных ценностей, а также отмена рейса, также являются веской причиной для приобретения страховки.

Конечно, основное назначение страховки — предоставление туристу возможности получить мед. помощь за рубежом. Путешествовать за границу действительно опасно: страховые компании сообщают, что каждому 70 туристу требуется медицинская помощь. Особенно часто, согласно исследованиям Ассоциации туристов, к врачам обращаются в следующих странах:

- Турция

- Таиланд

- ОАЭ

- Вьетнам

- Кипр

- Греция

- Доминикана

- Испания

- Болгария

- Индия

О том, что страхование поездки необходимо, задумываются все больше россиян: только за первые 6 месяцев 2018 года к услугам страховщиков прибегли 1 900 000 соотечественников. Поэтому обязательность покупки обсуждать более не стоит — определимся, какой именно полис необходим.

Виды страховок

При выезде за рубеж к вопросу приобретения страховки можно подойти по-разному:

- Обратиться в турагентство, у которого заказывается путешествие. Сотрудники фирмы помогут оформить полис в короткие сроки.

- Посетить офисы известных страховых фирм и банков, самостоятельно изучить предложения и выбрать подходящий вариант.

- Приобрести в режиме онлайн, воспользовавшись для расчета стоимости специальным калькулятором.

Однако прежде чем покупать страховку, следует ознакомиться с ее основными видами.

Медицинская

Страхование жизни и здоровья — основная причина выдачи полисов. Медицинская страховка считается самой распространенной. Однако она бывает нескольких типов, поэтому при выборе стоит обратить пристальное внимание на список страховых случаев, предусмотренных полисом.

От несчастных случаев

Различные неблагоприятные ситуации могут привести к серьезным последствиям. К ним относится:

- потеря трудоспособности

- присвоение инвалидности 1 группы

- смерть

- получение увечий и травм

В зависимости от тяжести нанесенного вреда здоровья и рассчитывается сумма выплат. И если в первых трех перечисленных случаях она составляет 100%, то в последнем размер компенсации напрямую зависит от тяжести повреждений и политики страховщика.

При оформлении полиса следует помнить, что он вступает в действие не всегда. В условиях договора, заключаемого со страховой компанией, прописываются случаи, когда выплаты не производятся:

- Если вред нанесен умышленно самим застрахованным.

- Увечье получено в результате драки.

- Доказана попытка совершения самоубийства.

- Гражданин находился под воздействием наркотиков или алкоголя.

- Нарушены законы и правила страны пребывания, из-за чего и были получены травмы.

Некоторым категориям граждан потребуется спортивная страховка. Особенно если целью посещения иностранного государства является экстремальный туризм. Обычный полис от подобного не спасает, поэтому придется купить расширенный пакет. Соответственно, возрастет и стоимость страховки.

Покрытие лечения

Помогает компенсировать затраты на лечение различных заболеваний, возникших не из-за несчастного случая. Стандартная туристическая страховка включает в себя следующий перечень услуг:

- Лечение (амбулаторное или в стационаре)

- Стоматологическое обслуживание

- Предоставление транспорта до ближайшей клиники

- Транспортировка в страну проживания, в том числе останков при наступлении летального исхода.

Помощь оказывается только в экстренных случаях. При обострении хронических заболеваний полис не поможет, если на родине не была приобретена дополнительная страховка. Это же касается и осложнений по беременности: подобные случаи следует страховать отдельно.

Необходимость оказания медицинской помощи россиянам, выехавшим за рубеж, возникает достаточно часто. По данным Ассоциации Туроператоров, у 40% обратившихся в заграничные больницы в 2018 году диагностированы различные простудные заболевания, у 17% — отравления и другие кишечные заболевания, а у 5% — стоматологические проблемы. В летние месяцы учащаются случаи получения солнечных ожогов.

С франшизой и без

Большинство россиян хотят, чтобы их страховка была дешевая и относительно эффективная. Сделать недорого полис предлагают многие компании при условии приобретения франшизы. Скидка при покупке может достигать 40%.

Разница в стоимости формируется за счет прописывания в договоре обязательства туриста при наступлении страхового случая компенсировать часть затрат самостоятельно. То есть на первый взгляд условия выгодны как для клиента, который меньше платит за страхование, так и для страховщика, затраты которого по обеспечению полиса снижаются. Однако на самом деле все не так просто.

Выгода покупателя напрямую зависит от вида используемой франшизы. На рынке туристических услуг предлагается 3 варианта:

- Условная. Компания полностью компенсирует затраты на лечение, если сумма ущерба превысила определенный порог, прописанный в договоре. Например, установлена граница в 200 долларов. Если вред оценен в 1-200 долларов, турист оплачивает лечение самостоятельно. А в случае, если компенсация за лечение составляет 201 доллар и выше, страховку покрывает продавшая полис компания.

- Безусловная. Путешественник выплачивает фиксированную сумму в любом случае, а остальные расходы ложатся на страховую компанию. То есть, если затраты составляют 300 долларов, гражданин платит 200, а фирма — оставшиеся 100. Считается невыгодной для туристов, поэтому безусловная страховка — самая дешевая на рынке услуг.

- Динамическая. Зависит от количества наступивших страховых случаев. Первый покрывается полностью, при втором компанией выплачивается 90% и т.д.

Наиболее выгодна для туристов условная франшиза, которая позволяет полностью возложить обязанность по оплате лечения на страховую компании в тяжелых случаях. Но даже в подобной ситуации клиент проигрывает: сэкономив несколько долларов при покупке, можно лишиться в разы больше, если болезнь все-таки настигнет в поездке. Поэтому прежде чем выбрать полис с франшизой, следует подумать, особенно если страховка приобретается для граждан из группы риска: для беременных или на ребенка.

От невыезда

Застраховать можно не только здоровье. Если гражданин планирует поездку в страну с визовым режимом, актуально приобрести полис, защищающий от потери средств при отказе от выдачи разрешающего посещение иностранного государства документа. Помимо этого подобный полис предусматривает выплату компенсации при:

- наступлении болезни, препятствующей поездке

- в случае смерти застрахованного или членов его семьи

- получении повестки из военкомата

- инициировании заседания в суде

- необходимости срочного возвращения из путешествия

- повреждение имущества, вследствие которого нанесены значительные материальные убытки

Без страховки вернуть потраченные на авиабилеты, бронирование номера и экскурсий деньги не дастся. Однако оформившие ее граждане смогут получить компенсацию в размере 80-90%

Страхование багажа

Потеря багажа — не редкость, особенно для путешественников, добирающихся до пункта назначения на самолете. Страховые компании предлагают выход и из этой ситуации. Нужно оформить особый полис, и, если подобная неприятность все же случилась, обратиться за выплатой компенсации. Она назначается, если вещи не вернулись в определенный в договоре срок, например, через 21 день.

Размер выплаты напрямую зависит от веса багажа. 1 кг оценивается примерно в 20 долларов, независимо от того, насколько ценные вещи содержались в чемодане. Поэтому драгоценности и документы лучше страховать отдельно. Также обычно задается максимальная граница компенсации, а также сумма, положенная клиенту в случае, если вес неизвестен.

Для авто

Международные правила устанавливают: для автомобиля, на котором совершается путешествие, также оформляется страховка. Без полиса миновать таможню и попасть на территорию сопредельного государства невозможно. Для поездки в Европу потребуется оформление Зеленой карты. При ее наличии можно покрыть расходы при:

- столкновении с другой машиной

- нанесении вреда пассажирам

- повреждении ТС

Некоторые государства дополнительно включают в Green card компенсацию расходов при нанесении вреда пешеходам, пострадавшим из-за произошедшего ДТП, а также строениям, расположенным в зоне аварии.

Необходимые документы

Чтобы сделать страховку, нужно предварительно сформировать определенный пакет бумаг. Набор отличается, в зависимости от того, кто должен получить полис — взрослый или ребенок.

| Страхование взрослого | Страхование ребенка |

| Заграничный паспорт | Свидетельство о рождении |

| Заполненное по образцу заявление | Загранпаспорт |

| Квитанция о внесении оплаты за полис |

Для родителей, планирующих выезд вместе с детьми есть идеальный вариант — семейная страховка. Тогда отдельная детская страховка не нужна.

Цена страховки

Сумма, уплачиваемая за полис, зависит от множества факторов. Среди них:

- возраст страхователя. Пожилые люди больше подвержены риску наступления страхового случая, соответственно и мед. страховку приобретут за большую стоимость

- время пребывания. Для планирующих длительное пребывание за рубежом лучше оформлять полис на год. К тому же годовая страховка позволит существенно сэкономить

- государство, куда отправляется путешественник. В Англии находиться намного безопаснее, чем в Сирии, поэтому стоимость страхования различается

- тип отдыха. Если планируется занятие экстремальным видом спорта, потратить на полис придется больше

Чтобы точно понять, какова стоимость медицинской страховки, следует ознакомиться с предложениями действующих организаций, предоставляющих подобную услугу.

Сравнение предложений компаний

Для того, чтобы рассчитать и сравнить стоимость полиса, зададим характеристики гипотетического путешественника. Узнаем цену для мужчины 30 лет, совершающего поездку в страну Шенгенского договора, сроком на 7 дней. Регион проживания — Москва. Тип полиса — однократный, без подключения допуслуг. Вид отдыха — спокойный, без экстремальных видов спорта.

“Комфорт” — покрытие 50 тыс.евро, 24 опции

“Стандартный” — расширенные набор медуслуг, покрытие — 30 тыс.евро.

“В” — дополнительно — поиск в экстренной ситуации и возвращение на родину ребенка и застрахованного, покрытие — 35 тыс. евро.

“Рекомендуемый” — покрытие 50 тыс евро, 15 опций.

“Достаточная” — покрытие 60 тыс. евро

Чтобы оформить понравившийся тип полиса не обязательно посещать офис фирмы. Достаточно ввести в поисковой строке запрос “согаз онлайн”, “сбербанк онлайн”, “ресо онлайн” или название другой компании, выбрать раздел страховка для путешествий, и можно оформить документ не выходя из дома.

Чем грозит выезд без страховки

Если пренебречь безопасностью и отказаться от оформления полиса, можно сильно пожалеть и:

- остаться без врачебной помощи в случае болезни или травмы

- попрощаться с багажом и документами

- выплатить большую сумму за лечение

- потерять деньги из-за отмены рейса

Но если и это звучит неубедительно, обратимся к показательному примеру. При самом дорогом страховом случае в 2018 году в России сумма покрытия составила 7,9 млн рублей. Он произошел с жительницей Челябинска, которая в период отдыха в Германии, была госпитализирована. Диагноз — инфаркт миокарда. И если бы страховой полис не покрывал дорогостоящую операцию и последующий перелет — на одного россиянина в мире стало бы меньше.

Спорт

Туристическое страхование для занятий

спортом в поездке

Включает в себя:

Спортивные риски

Медицинская помощь при травмах, полученных во время занятий спортом

Поисково-спасательные мероприятия

Включая эвакуацию вертолётом и барокамеру

Страхование от несчастного случая

Денежная выплата при наступлении несчастного случая

Мультивиза

входит в программу:

Многократные поездки

входит в программу:

Бизнес-поездки

входит в программу:

| Стандарт Плюс | Спорт | OPTIMA | ||

|---|---|---|---|---|

| Страховая сумма | – 40 000 € + | – 50 000 € + | – 100 000 € + | – 50 000 € + |

| Медицинские расходы | ||||

| Амбулаторное и стационарное лечение (включая COVID-19) | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Экстренная стоматология | 200 € | 250 € | 300 € | 250 € |

| Хронические заболевания и аллергия | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Солнечные ожоги | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Теракты и стихийные бедствия | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Выявление онкологии | 1000 € | 1000 € | 1000 € | 5000 € |

| Транспортные расходы | ||||

| Возвращение Застрахованного и его сопровождающего | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Возвращение несовершеннолетних детей | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Возвращение тела (останков) | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Визит третьего лица при госпитализации | 300 € | 300 € | 300 € | 300 € |

| Досрочное возвращение в случаях экстренной госпитализации или смерти близкого родственника в стране постоянного проживания | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Поисково-спасательные мероприятия | 40 000 € | 50 000 € | 100 000 € | 50 000 € |

| Задержка регулярного авиарейса более 3 часов | ||||

| По факту предоставления документов о задержке рейса | 50 € | 50 € | 50 € | 50 € |

| Моментальные выплаты онлайн (только при покупке полиса на сайте ERV) | – | – | – | 50 € |

| Дополнительно | ||||

| Проживание и проезд при задержке в поездке из-за карантинного заболевания и/или экстренной госпитализации | 300 € | 300 € | 300 € | 300 € |

| Телефонные переговоры/SMS с Сервисным центром | 100 € | 125 € | 150 € | 125 € |

| Осложнение протекания беременности | 10 000 € |

| Амбулаторное и стационарное лечение (включая COVID-19) | 40 000 € |

| Экстренная стоматология | 200 € |

| Хронические заболевания и аллергия | 40 000 € |

| Солнечные ожоги | 40 000 € |

| Теракты и стихийные бедствия | 40 000 € |

| Выявление онкологии | 1000 € |

| Возвращение Застрахованного и его сопровождающего | 40 000 € |

| Возвращение несовершеннолетних детей | 40 000 € |

| Возвращение тела (останков) | 40 000 € |

| Визит третьего лица при госпитализации | 300 € |

| Досрочное возвращение в случаях экстренной госпитализации или смерти близкого родственника в стране постоянного проживания | 40 000 € |

| Поисково-спасательные мероприятия | 40 000 € |

| По факту предоставления документов о задержке рейса | 50 € |

| Моментальные выплаты онлайн (только при покупке полиса на сайте ERV) | – |

| Проживание и проезд при задержке в поездке из-за карантинного заболевания и/или экстренной госпитализации | 300 € |

| Телефонные переговоры/SMS с Сервисным центром | 100 € |

| Осложнение протекания беременности | 10 000 € |

| 50 000 € | 100 000 € |

| Амбулаторное и стационарное лечение (включая COVID-19) | 50 000 € | 100 000 € |

| Экстренная стоматология | 250 € | 300 € |

| Хронические заболевания и аллергия | 50 000 € | 100 000 € |

| Солнечные ожоги | 50 000 € | 100 000 € |

| Теракты и стихийные бедствия | 50 000 € | 100 000 € |

| Выявление онкологии | 1000 € | 1000 € |

| Возвращение Застрахованного и его сопровождающего | 50 000 € | 100 000 € |

| Возвращение несовершеннолетних детей | 50 000 € | 100 000 € |

| Возвращение тела (останков) | 50 000 € | 100 000 € |

| Визит третьего лица при госпитализации | 300 € | 300 € |

| Досрочное возвращение в случаях экстренной госпитализации или смерти близкого родственника в стране постоянного проживания | 50 000 € | 100 000 € |

| Поисково-спасательные мероприятия | 50 000 € | 100 000 € |

| По факту предоставления документов о задержке рейса | 50 € | 50 € |

| Моментальные выплаты онлайн (только при покупке полиса на сайте ERV) | – | – |

| Проживание и проезд при задержке в поездке из-за карантинного заболевания и/или экстренной госпитализации | 300 € | 300 € |

| Телефонные переговоры/SMS с Сервисным центром | 125 € | 150 € |

| Осложнение протекания беременности | 10 000 € |

| Амбулаторное и стационарное лечение (включая COVID-19) | 50 000 € |

| Экстренная стоматология | 250 € |

| Хронические заболевания и аллергия | 50 000 € |

| Солнечные ожоги | 50 000 € |

| Теракты и стихийные бедствия | 50 000 € |

| Выявление онкологии | 5000 € |

| Возвращение Застрахованного и его сопровождающего | 50 000 € |

| Возвращение несовершеннолетних детей | 50 000 € |

| Возвращение тела (останков) | 50 000 € |

| Визит третьего лица при госпитализации | 300 € |

| Досрочное возвращение в случаях экстренной госпитализации или смерти близкого родственника в стране постоянного проживания | 50 000 € |

| Поисково-спасательные мероприятия | 50 000 € |

| По факту предоставления документов о задержке рейса | 50 € |

| Моментальные выплаты онлайн (только при покупке полиса на сайте ERV) | 50 € |

| Проживание и проезд при задержке в поездке из-за карантинного заболевания и/или экстренной госпитализации | 300 € |

| Телефонные переговоры/SMS с Сервисным центром | 125 € |

| Осложнение протекания беременности | 50 000 € |

Важная информация:

- Общие правила страхования действуют с «01» января 2022 года

- Полисные условия действуют с «01» января 2022 года

Лицензия ЦБ РФ СЛ № 4009, СИ № 4009

Москва , 4-й Добрынинский пер., д. 8, офис С14-01

© 2011— 2022 Акционерное общество «ЕРВ Туристическое Страхование» — купить туристическую страховку

Сайт ERV.RU использует файлы

Cookie и другие сведения.

Оставаясь на сайте вы даете

согласие на обработку этих данных.

Понятно

Дорогие клиенты!

В соответствии с Указом Мэра Москвы №62-УМ от 21.10.2022 в ERV приняли меры повышенной безопасности, поэтому с 28 октября 2022 по 07 ноября 2022 года Вы можете направить нам документы на выплату по почте.

Подробную инструкцию Вы найдете по ссылке.

Для удобства установлен комфортный срок подачи заявлений, обратиться за выплатой в ERV можно в течение 2 лет с даты страхового события.

Офис ERV работает в штатном режиме, но, учитывая обстановку в мире и в Москве, мы искренне рекомендуем Вам минимизировать личные контакты. Отправляйте документы по почте.

Если Вы находитесь в поездке и Вам требуется медицинская помощь, свяжитесь с нашим Сервисным Центром по номерам телефонов, указанным в Вашем полисе.

Автоматические выплаты при задержке

регулярного авиарейса

Больше никаких справок, чеков и посещения офиса страховщика для получения выплаты. Чтобы получить компенсацию за задержанный авиарейс, нужен только смартфон и несколько минут времени.

Сервис доступен в программе OPTIMA для краткосрочных поездок при условии онлайн-покупки на сайте. При задержке регулярного рейса на 3 часа и более производится единоразовая выплата в размере 50 € на человека, но не более 400 € на всех застрахованных в одном полисе. Выплата будет перечислена в рублях по курсу EUR на дату наступления страхового события.

Сервис доступен в программах OPTIMA при условии онлайн-покупки на сайте ERV. Сервисным центром по риску является Insurion.

Как это работает?

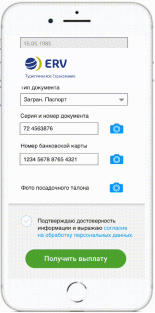

За сутки до начала действия полиса на указанный при покупке полиса телефон Страхователя придет СМС со ссылкой на веб-сайт, где необходимо указать номера телефонов всех совершеннолетних застрахованных и самому пройти регистрацию.

После ввода номеров телефонов застрахованных, им также придут СМС со ссылкой для регистрации. Если в страховом полисе есть дети, то их регистрировать не нужно. При наступлении страхового события заявление на выплату по несовершеннолетнему необходимо будет подать напрямую в ERV.

Ссылка для регистрации действовует до конца действия полиса. В любой момент можно указать дополнительные рейсы, снова пройдя по ссылке.

Рейсы отслеживаются автоматически в реальном времени, с помощью системы мониторинга рейсов авиаперевозчиков по всему миру. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Если рейс будет задержан более чем на 3 часа, мы направим вам СМС со ссылкой для получения страховой выплаты.

Вам нужно будет приложить фото паспорта, посадочного талона и банковской карты, на которую мы перечислим страховую выплату.

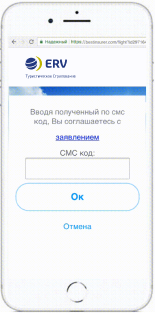

Почти готово! Осталось сформировать страховой акт, который вам нужно будет подписать простой электронной подписью.

Вы получите деньги в течение 3 минут

Как вы отслеживаете рейсы?

С помощью специализированного партнерского сервиса (ПО), который в реальном времени ведет мониторинг рейсов авиаперевозчиков по всему миру. Система работает бесперебойно и сразу сообщает о любых изменениях в полетном расписании. Поэтому о задержке рейса вы узнаете раньше, чем высветится информация на табло аэропорта.

Можно ли получить компенсацию иным способом?

Да. Вы всегда можете направить заявление в ERV, приложив у нему документы согласно перечню. Процесс получения выплаты займет больше времени в этом случае. То есть у вас всегда будет выбор — каким из способов получить компенсацию за задержанный рейс.

Распространяется ли страховое покрытие на чартерные рейсы?

Пока нет. Страховую выплату производим только в случае задержек регулярных авиарейсов.

Виза в Антигуа и Барбуда — нужна ли она для россиян и украинцев в 2022 году

Небольшое островное государство на границе Мексиканского залива и Атлантического океана привлекает туристов своими непревзойдёнными пляжами. Государство расположено на островах в Карибском море. Каждому путешественнику, планирующему посетить острова, нужно знать все правила въезда в это экзотическое государство.

В статье мы расскажем, понадобится ли гражданам РФ виза для посещения Антигуа и Барбуды, какие требования по сроку действия паспорта, какие еще документы следует подготовить, сроки безвизового нахождения на островах.

Гражданство за инвестиции Антигуа и Барбуды: безвизовый режим в РФ

Минувшим летом правительства России и Антигуа подписали соглашение об отмене визового режима. Примечательно, что в январе следующего года страны будут отмечать 30-летие с момента установления официальных дипломатических отношений между Российской Федерацией и Антигуа и Барбудой.

Подписанное в прошлом июне российско-антигуанское соглашение об установлении безвизового режима вступило в силу 22 октября. Теперь граждане стран-подписантов могут въезжать на территории друг друга и пребывать там без соблюдения визовых формальностей в течение срока продолжительностью до 90 календарных дней в разрезе произвольных 180-дневных периодов с даты первого въезда.

Примечательно, что во время выступления на антигуанском радио-шоу после визита в Россию премьер-министр Браун сделал следующее заявление, ясно дав понять, что безвизовый режим с РФ не повлияет на отношения его страны с Соединенными Штатами Америки: «Мы не вмешиваемся ни в какие геополитические маневры России и США. У нас есть политика, согласно которой мы дружим со всеми и не являемся врагами ни для кого. Мы знаем, где зарабатываем на хлеб. На долю США приходится основная часть нашей торговли, и мы знаем, что должны защищать эти отношения».

Нужна ли виза на Антигуа и Барбуду для россиян

Россиянам для въезда на Антигуа и Барбуду виза не нужна. Теоретически оставаться на островах можно до полугода, однако по факту решение принимает сотрудник миграционной службы. Поэтому обычно разрешение выдают на срок до 90 дней, но его можно продлить в офисе миграционной службы в Сент-Джонсе, стоимость составляет 60 $.

Необходимые документы для пересечения границы

- Заграничный паспорт, действительный не менее полугода с даты въезда, обратные билеты и ваучер отеля.

- Дополнительно представители иммиграционной службы могут потребовать подтверждения финансовой состоятельности: банковские карты, наличные деньги.

- Медицинская страховка не обязательна, но ее рекомендуют оформить и российское представительство, и представители островов в России.

- При выезде из Антигуа взимается сбор в размере 28 $.

Пересечение границы с детьми

- Свидетельство о рождении.

- Заграничный паспорт.

- Согласие на выезд, если несовершеннолетний едет без одного или обоих родителей.

Гражданство за инвестиции Антигуа и Барбуды: безвиз в Узбекистан

Примечательно также, что еще одним новым безвизовым направлением, доступ к которому появился у антигуанцев минувшим летом, стала очередная страна постсоветского пространства. Речь об Узбекистане, власти которого в августе утвердили безвизовый режим для гостей из Антигуа.

С 1 января 2022 года путешественники с антигуанским паспортом смогут использовать безвизовый режим при пересечении узбекской границы для совершения поездок в эту страну продолжительностью не более тридцати дней.

Аналогичные преференции получили и другие страны Карибского бассейна, включая помимо прочего Гренаду, Сент-Люсию, Багамы, Доминику, а также Сент-Китс и Невис. Ранее граждане этих и ряда других государств могли оформлять электронную визу, чтобы пересечь узбекскую границу, если в этом возникала необходимость.

Условия безвизового въезда на островное государство

Путешественники из России могут въезжать на территорию островов без оформления визы лишь с туристической целью на непродолжительный период. На пограничном контроле туристу ставят штамп в паспорт, в котором содержится информация о дате въезда в страну.

Гражданство за инвестиции Антигуа и Барбуды: упрощение оформления визы в Канаду

Еще одна свежая новость будет интересна потенциальным или состоявшимся обладателям антигуанского паспорта, которые часто бывают в карибской стране и живут там, а также нередко отправляют по тем или иным причинам в Канаду.

Правительство Канады приняло решение направить группу должностных лиц в Антигуа и Барбуду и другие государства-члены Организации восточно-карибских государств (Organisation of Eastern Caribbean States; OECS) для сбора биометрических данных у граждан Антигуа и Барбуды и субрегиона с целью получения виз для въезда в Канаду.

Мобильная группа канадских специалистов будет периодически посещать карибское островное государства для сбора соответствующих данных. Заявки на канадские визы должны подаваться в режиме онлайн на веб-сайте Канадской иммиграционной службы, и уже после получения письма о принятии заявители могут предоставить свои биометрические данные мобильной группе.

Как добраться на Антигуа и Барбуду

Самый оптимальный способ добраться из России на Антигуа и Барбуду — купить билеты на самолет. Прямого авиасообщения между Россией и островами не существует, нужно лететь рейсами через Милан (Италия), Лондон (Великобритания), Майами (США), Нью-Йорк (США) или Кингстон (Ямайка). На каждом острове есть свой международный аэропорт: на Антигуа расположен аэропорт В.К. Берд (V.C. Bird), на Барбуде — одноименный аэропорт Барбуда.

Авиабилеты на Антигуа и Барбуду

Самые дешевые авиабилеты на Антигуа и Барбуду можно найти в поиске Авианити.

Поиск сравнит цены всех авиакомпаний и предложит удобные стыковки и пересадки.

Гражданство за инвестиции Антигуа и Барбуды: безвизовые страны в 2022 году – полный список

По состоянию на начало ноября 2019 года у граждан Антигуа и Барбуды была возможность путешествовать по 165 странам и территориям по всему мира без необходимости предварительного получения визы.

После подписания местными властями в последние месяцы новых соглашений об отмене визового режима с Россией, Косово, Индией, Боливией и Объединенными Арабскими Эмиратами паспорт Антигуа и Барбуда стал одним из самых ценных среди всех паспортов стран-членов Организации восточнокарибских государств, выдающих гражданство за инвестиции.

В число указанных выше 165 юрисдикций входят 124 суверенных государства, 13 британских заморских территорий, 10 заморских департаментов и объединений Франции, 6 голландских заморских территорий и 3 заморских территории других европейских стран.

Доступные гражданам Антигуа и Барбуды безвизовые страны и территории сгруппированы в следующие списки:

- Австрия

- Албания

- Андорра