Как правильно использовать медицинскую страховку за границей

Миллионы россиян летом едут на пляжные курорты. И если с правилами обращения за медпомощью на российских курортах наши граждане знакомы, то за границей возникают проблемы. О том, как правильно использовать свой страховой полис за рубежом – в обзоре «Вестника АТОР».

В начале летнего пляжного сезона тема «что делать со своей страховкой и как обращаться за медпомощью за рубежом» становится как никогда актуальна. «Вестник АТОР» побеседовал об этом с Юлией Алчеевой, исполнительным директором крупнейшего игрока на рынке монотуристического страхования – страховой компании ERV. И вот что узнал.

Юлия Алчеева, исполнительный директор страховой компании ERV, крупнейшего игрока на рынке монотуристического страхования в России

ИЗУЧАЕМ ПОЛИС

В составе турпакета у каждого туриста есть страховой полис – «по умолчанию». В зависимости от того, с какой страховой компанией сотрудничает ваш туроператор, этот «базовый» полис будет содержать различные условия.

Сэкономим время читателей сразу: никакие базовые страховки, входящие в турпакет «по умолчанию», не покрывают спортивных рисков (прыжков с парашютом, полетов на дельтаплане, погружения с аквалангом и т.п.) и не покрывают риски осложнений беременности (кроме базовых страховок компании ERV, которые включают риски осложнений беременности на сроке до 12 недель). Для всех этих рисков вы должны будете купить (строго до отпуска!) отдельный страховой полис – через турагента или непосредственно в страховой компании. О страховании беременных и рисках можно прочесть здесь.

Прочитав правила и условия страхования (и, если надо, позвонив в страховую компанию до отпуска), стоит уяснить для себя, входят ли в вашу страховку такие распространенные на пляжном отдыхе в южных странах риски как: солнечные и тепловые удары и солнечные ожоги, травмы, полученные на водных горках, инфекционные заболевания. Важно также и то, чтобы страховка покрывала риски обострения хронических заболеваний: по статистике страховой компании ERV (кстати, у этой компании все эти риски в базовую страховку входят), именно на обострения различных хронических заболеваний приходится до 50% обращений туристов к врачам на отдыхе.

Если вас по каким-либо причинам не устраивают условия вашей базовой страховки, вы можете попросить турагента заменить вам страховку на расширенную от той же компании. Однако практика показывает, что гораздо проще и дешевле купить второй полис на сайте страховой компании. Почему выгодно иметь на отдыхе несколько полисов – читайте здесь.

О том, что покрывают, а что не покрывают страховки, и как выбрать полис, можно узнать вот здесь.

ФРАНШИЗА И ЛОЖНАЯ ЭКОНОМИЯ

Туристу сразу следует узнать у турагента, с франшизой ли его страховка, входящая в пакет или без нее. Как правило, базовые страховки идут с франшизой: это означает, что расходы на медицинские услуги зарубежных врачей до определенной суммы чека (как правило, 30 долларов или евро) вы будете нести самостоятельно, а уже услуги на сумму свыше этого «порога» будет брать на себя страховая компания.

«Следует понимать, что та страховка, которая идет у туриста в турпакете – это не привычный ОМС. Зарубежная медицина платная, а «базовые» полисы почти всегда идут с франшизой. Поэтому туристу заранее следует озаботиться наличием на отдыхе денежных средств на оплату услуг врачей», – говорит Юлия Алчеева, исполнительный директор страховой компании ERV.

Эксперт особо отмечает, что в практике страховщиков было немало случаев, когда туристы пытались по тем или иным причинам сэкономить на «неопасных», с их точки зрения случаях, за которые, как они считали, им пришлось бы платить свои деньги, и это приводило к печальным последствиям, а иногда и смерти.

«Здоровье и жизнь – своя и близких – не стоят 30 долларов. Пропущенные самими туристами симптомы могут оказаться признаком очень серьезных заболеваний. Поэтому за рубежом никогда не стоит прибегать к самолечению», – говорит г-жа Алчеева. Статистика страховщика знает достаточно случаев, когда из-за экономии 30 долларов «на франшизе» человек в итоге попадал в больницу надолго или, увы, уходил в мир иной.

ЗАЧЕМ ТУРИСТУ ДЕНЬГИ В ОТПУСКЕ

Вопрос для темы «как использовать страховку в отпуске» совсем не праздный, а как раз первоочередной. В практике страховщиков, увы, часто встречаются случаи, когда туристы, отправляющиеся на отдых за рубеж (особенно это распространено в странах, предлагающих отдых по системе «все включено» – Турция, Тунис, Греция, Мексика, Доминикана и пр.) практически не берут с собой даже минимальные суммы денег. Более того, даже не утруждаются пополнить баланс телефона, чтобы совершать звонки в роуминге (рассчитывая на то, что в отеле «есть Wi-Fi»).

Такая установка часто приводит к тому, что у туриста не оказывается с собой денег на те действия, которые ему наверняка понадобится совершить за границей, чтобы получить медицинскую помощь.

Так, туристу понадобятся деньги на балансе телефона, чтобы позвонить и поговорить с сотрудником call-центра страховой компании (потом эти деньги возместят, но это потом, а звонить надо здесь и сейчас).

Кроме того, элементарные соображения безопасности говорят о том, что деньги на балансе телефона туристу могут пригодиться в самых разных ситуациях – позвонить гиду, если отстал от экскурсии, срочно позвонить родственникам, находясь вне зоны покрытия wi-fi и пр.

О ценах на роуминг этим летом и сколько нужно иметь денег на балансе – можно узнать здесь.

Далее, у туриста должна быть с собой (в номере, в кошельке) некоторая сумма наличных (минимум 100 долларов или евро), чтобы вызвать такси, которое отвезет его в клинику.

«Россияне, особенно жители мегаполисов с «круглосуточной» жизнью, по правде говоря, не до конца осознают, что и ритм жизни, и ритм работы медучреждений за рубежом сильно отличается от наших реалий. Лишь в немногих странах типа Турции врач сможет приехать к вам в отель (но и то далеко не всегда и не везде). Стоит понимать, что совсем не все частные клиники работают круглосуточно или в выходные, часто надо будет добираться до государственной больницы. В Доминикане, Таиланде, в Греции и других странах туристу практически всегда придется брать и оплачивать на месте такси, чтобы доехать до клиники, которую ему посоветовали в страховой компании, либо до ближайшей из них. В ERV мы возмещаем такие расходы – причем и на обратную дорогу до отеля – но туристу нужны деньги в отпуске, чтобы сперва оплатить это такси», – подчеркивает Юлия Алчеева из ERV.

Достаточная сумма денег должна быть и на банковской карте туриста.

«Отнюдь не всегда турист попадает в ту клинику, у которой есть прямой договор с его страховой компанией. Например, в случае травмы на экскурсии или иной серьезной ситуации в отеле скорая доставит человека в ближайшую клинику и там может потребоваться оплата на месте. Да, после отпуска мы тоже возместим эти расходы по чеку, но банковская карта всегда должна быть на этот случай с собой», – добавляет исполнительный директор ERV.

Но совсем не всегда туристу вообще надо звонить в страховую. Об этом – далее.

КУДА И КАК ОБРАЩАТЬСЯ ЗА МЕДПОМОЩЬЮ ЗА ГРАНИЦЕЙ: ТРИ СЦЕНАРИЯ

Алгоритм поведения на отдыхе при травмах и других инцидентах, а также при первых признаках недомогания – такой же, как и в России.

1. «Скоропомощная» ситуация

«Если у вас ситуация, при которой вы бы в России вызвали скорую помощь (укус морского ежа, змеи, травма с обильным кровотечением, сердечный приступ, острые боли в животе и пр.) – то ее надо немедленно вызывать и не тратить время на звонки в страховую компанию. Во всех курортных странах есть бесплатный номер вызова скорой помощи – в большинстве случаев это номер 112, редко – 911. Если вы не знаете иностранного языка, не стоит волноваться. Можно попросить позвонить сотрудника отеля, любого человека, находящегося рядом. Самому назвать название своего отеля несложно, а слово help по-английски знает каждый. Кроме того, стоит знать, что при звонках на такие номера местоположение абонента сразу пеленгуется – экстренные службы уже знают, откуда вы звоните», – поясняет Юлия Алчеева из ERV.

«Помните, скорую помощь по номеру 112 страховая компания к вам просто физически не сможет вызвать – это можно сделать, только находясь в стране пребывания», – добавляет она.

На этом этапе у туриста есть только одна цель – получить помощь. Самому пострадавшему или его родственникам (если пострадал ребенок) стоит на этом этапе думать исключительно о ней. Запомните – в «скоропомощной», экстренной ситуации не надо звонить в страховую компанию, так как помощь вам окажут в любом случае.

И только после ее оказания (диагностики, госпитализации, капельниц, операции и пр.) возникнет вопрос об оплате услуг врачей – вот здесь вступит в дело страховой полис туриста. Его достаточно иметь в телефоне и показать персоналу клиники.

Клиника сама заинтересована получить деньги с вашей страховой компании, в случае, если сумма составляет несколько тысяч евро – и сама будут заключать с ней отдельный договор, если общего договора не было. В отдельных случаях и странах, если сумма не слишком большая, клинике необходимо будет заплатить карточкой (например, за наложение швов) или наличными, а уже после отпуска эти деньги вам компенсирует страховая (поэтому всегда сохраняйте чеки об оказанных услугах).

2. «Ситуация сомнения»

Бывают ситуации, когда симптомы могут настораживать, но именно в данный момент человек не решил, нужна ли ему скорая помощь, госпитализация и т.д. Здесь уместен звонок в круглосуточный call-центр страховой компании. Помните – звонить в страховую компанию должен сам турист или его родственник, находящийся с ним – если речь о ребенке. Ни отель, ни гид туроператора этого делать не обязаны – если только турист не находится в состоянии, когда он не может говорить. И для такого звонка туристу потребуются деньги на его балансе мобильного телефона.

«В call-центрах таких компаний, как ERV, работают, в том числе, и врачи. Задача специалистов центра – попытаться уточнить симптомы и проверить наличие полиса у звонящего. Далее специалист либо направит туриста в работающую в данный момент клинику, у которой есть договор со страховой компанией (вот здесь туристу понадобятся деньги на такси или общественный транспорт), либо посоветует ему немедленно вызвать скорую помощь по номеру 112», – объясняет Юлия Алчеева.

Поиск клиники может занять некоторое время – в отличие от России, в подавляющем большинстве стран мира частные клиники (с которыми у страховых компаний, в основном, и заключены договора об обслуживании туристов) не многопрофильные, не работают круглые сутки, поэтому найти нужного специалиста пациенту относительно недалеко от его отеля бывает непросто.

Поэтому специалист страховой компании, чтобы не тратить время и деньги туриста на ожидание, может записать информацию и перезвонить ему позже, когда клиника и врач будут найдены.

«Если во время ожидания звонка состояние ухудшается, следует перезвонить в страховую компанию и сообщить эту информацию, либо, в зависимости от степени ухудшения, не терять время и сразу вызывать скорую по 112», – советует исполнительный директор ERV.

«Ситуация сомнения» – самый сложный момент и для туриста, и для страховщика, так как она требует быстрого, но в то же время спокойного принятия решений.

«Следует всегда делать оценку своего состояния с поправкой на страну и возраст туриста. Например, повышение температуры в Турции может быть следствием обычной простуды или перегрева на солнце, а вот в Таиланде – уже признаком тропической лихорадки, которая требует немедленной госпитализации. Если для взрослого рвота – еще не повод паниковать, то для ребенка обезвоживание на жаре губительно и требует срочного обращения к врачам», – добавляет Юлия Алчеева.

3. «Амбулаторная» ситуация

Если ситуация оценена туристом как не требующая немедленного обращения к врачу (мелкие травмы без большой потери крови, некоторые заболевания ЖКТ, простуды и пр.), лучше всего обратиться в свою страховую компанию (телефон call-центра указан в полисе).

В ряде случаев специалисты страховой компании вызовут врача в отель (там, где это можно сделать, чаще всего такой сценарий возможен в Турции).

В других случаях – спокойно подберут туристу ближайшую клинику в округе, располагающую необходимым оборудованием и специалистами с удобным графиком работы. В этом случае туристу придется проехаться до нее на такси. Если сумма оказанных услуг превысит порог франшизы, то страховая по окончании отпуска компенсирует деньги на проезд (в случае ERV – и туда, и обратно в отель) – не забудьте только взять документы, подтверждающие поездку (чек, квитанцию и т.п.).

ПАМЯТКА ОТ ERV: ЧТО НАДО ЗАПОМНИТЬ ТУРИСТУ О МЕДПОМОЩИ ЗА РУБЕЖОМ

- Изучите перед поездкой свой полис, который идет в турпакете. В случае, если там нет рисков, которые вы считаете вероятными, купите дополнительную страховку.

- Пополните баланс своего мобильного телефона на достаточную сумму, чтобы вы могли в случае необходимости совершать и принимать телефонные звонки. О примерных суммах – тут.

- Обязательно берите в отпуск дополнительные деньги – на банковской карте или наличными (доллары, евро), чтобы иметь возможность заплатить за такси или за услуги врача. Не рассчитывайте, что на «все включено» деньги вам не понадобятся.

- В экстренных ситуациях надо не бежать в номер за полисом, а вызывать скорую. С полисом будете разбираться потом.

- В случае сомнений, звоните в call-центр страховой компании. Специалисты посоветуют вам нужный сценарий поведения. Следуйте указаниям оператора – если он говорит вызывать скорую – сделайте это. Если он направит вас в клинику – будьте готовы заплатить за проезд, вам его потом компенсируют.

- Вызов врача «на дом» (в отель) – редкий сценарий. В большинстве случаев вам придется ехать в клинику самому и за свои деньги. Круглосуточные клиники – такая же редкость за рубежом, часто ночью будут принимать только городские государственные больницы.

- Не экономьте на «франшизных» суммах в «амбулаторных» случаях. Не занимайтесь самолечением – вы можете пропустить симптомы серьезного заболевания или повреждения. В амбулаторных случаях обращайтесь к врачу – здоровье и жизнь не стоят 30 долларов.

ВНИМАНИЕ:

Еще больше интересных материалов от АТОР – в нашем канале на Яндекс.Дзен .

Бесплатные онлайн-курсы, вебинары и электронные каталоги туроператоров вы найдете на портале “Академия АТОР”.

Актуальные СПЕЦПРЕДЛОЖЕНИЯ туроператоров по турам за рубеж и по России смотрите в разделе СПО портала АТОР.

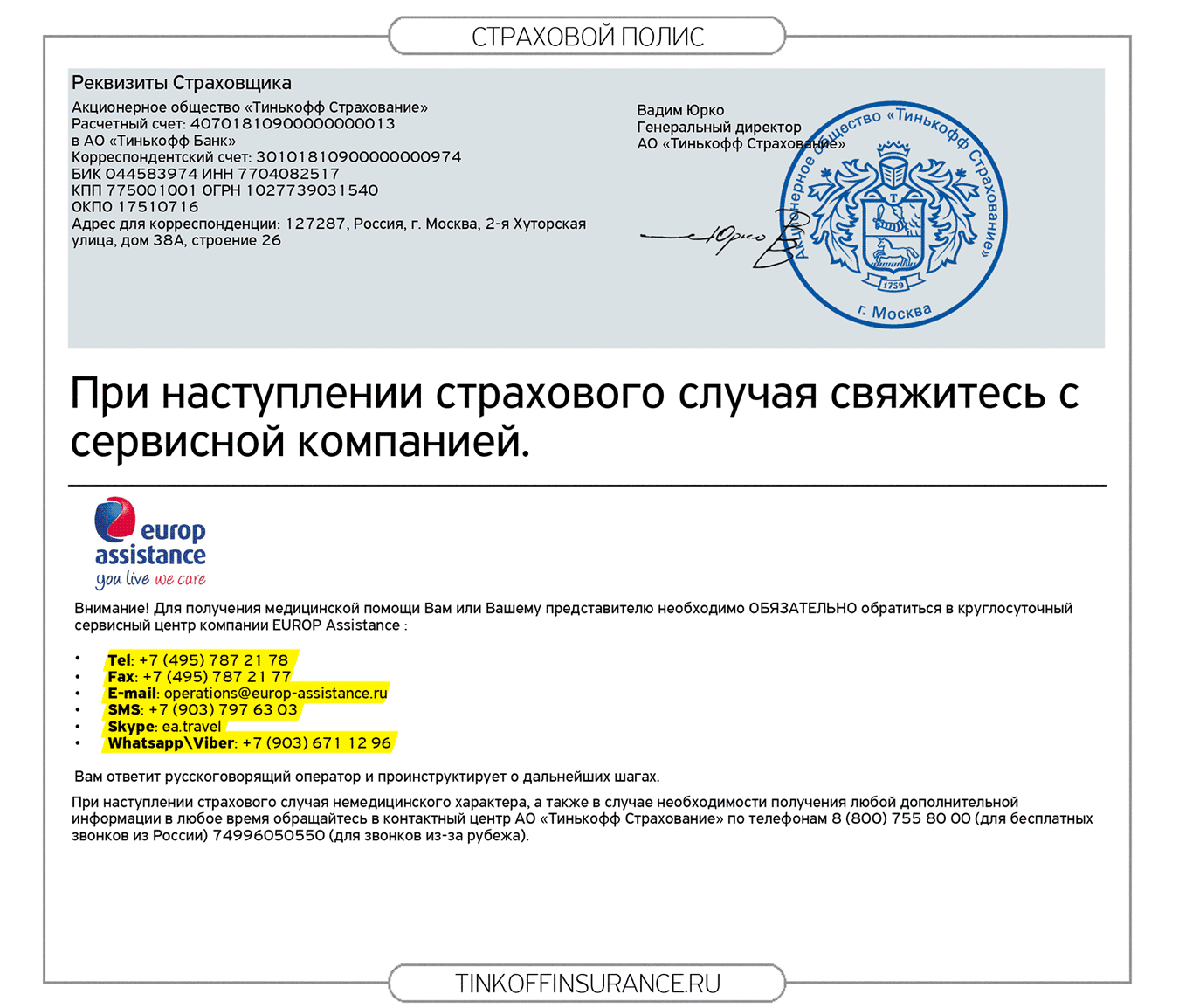

В отпуске наступил страховой случай

Как оплатить лечение по страховке

Продолжаем разбираться со страховкой для путешествий. В прошлой статье узнали об исключениях, когда страховая откажет в выплате, и подобрали опции. Но этого недостаточно.

Страховая компания продает полисы и возмещает убытки, но не лечит туристов. Организацией лечения занимается сервисная компания — ассистанс. Вот инструкция, как разговаривать с ассистансом, чтобы страховая оплатила лечение.

Петя гулял по Барселоне. Оступился на лестнице и неудачно приземлился на руку — запястье свело от боли. «Что делать и куда звонить, написано в страховке», — вспомнил Петя.

Или сколько стоит ваша жизнь в путешествии

Полис лежал в номере, пришлось ловить такси. Пока ехал в отель, кисть посинела и опухла.

Как правильно

До поездки запишите телефоны страховой компании, ассистанса и номер полиса в мобильный. Если что-то случится, сразу обратитесь за помощью и не потратите время и деньги на такси: страховка не компенсирует возвращение в отель за полисом.

Если забыли номер полиса, его может подсказать ассистанс. Страховая компания регулярно передает ему информацию о проданных страховках. Попросите сотрудника сервисной компании проверить наличие полиса по имени, фамилии и дате рождения. Найдет — сэкономите время на поисках. Нет — звоните в страховую компанию.

Иногда с сервисной компанией можно связаться по смс, скайпу или вайберу

Сохраните копию электронного полиса на мобильный или сфотографируйте бумажный полис. Так он будет всегда под рукой. Если придете в больницу без распечатки ― покажете полис на экране телефона или отправите электронной почтой.

Петя взял из номера полис и поехал в больницу. «Оплачу лечение сам — так быстрее, а деньги потом вернет страховая», — думает Петя.

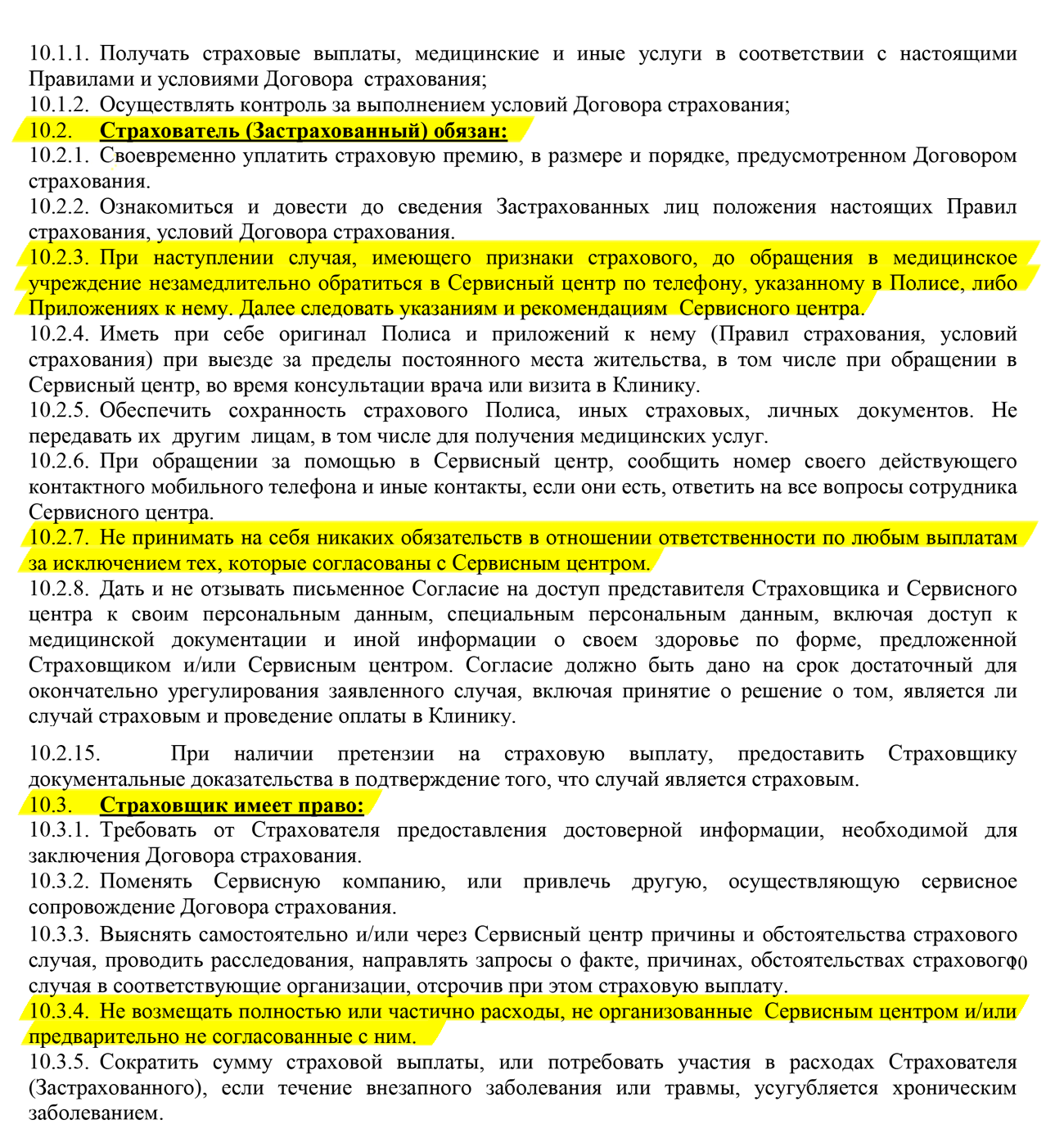

Когда Петя вернется домой и напишет заявление о компенсации расходов, страховая откажет: Петя не оформил заявку в сервисной компании и нарушил правила страхования.

Выдержка из правил страхования «Ресо-гарантии»

Как правильно

Если что-то случилось, свяжитесь с ассистансом и опишите проблему. Сотрудник подберет врача или клинику и, если необходимо, организует транспортировку. После будет координировать ваши действия по телефону.

Если травма серьезная, сначала вызывайте скорую. Например, ударились головой и не удается остановить кровь — это прямая угроза жизни, не тратьте время и звоните в скорую.

Если травма серьезная, сразу вызывайте скорую

Или попросите об этом окружающих: друзей, сотрудника отеля на ресепшене или официанта в кафе.

Ассистансу позвоните при первой возможности: из скорой или регистратуры. Объясните, что произошло, в какую больницу вас привезли и что говорят врачи. Сотрудник подтвердит, что вы всё сделали правильно.

Злоключения Пети продолжаются: с утра поскользнулся в душе и повредил свежий гипс — надо опять ехать в больницу. Чтобы страховая оплатила лечение, сначала позвонил ассистансу. Сотрудник обещал помочь и сказал ждать инструкций.

Прошло два часа. Съехавший гипс давит на сломанное запястье, рука опухла, а ассистанс не перезванивает. Петя чертыхается, берет такси и едет в больницу.

Врач наложил новый гипс и выписал таблетки: «Это витамины и микроэлементы: полезно при переломе», — сказал врач. О том, что страховая не вернет за них деньги, Петя узнает позже.

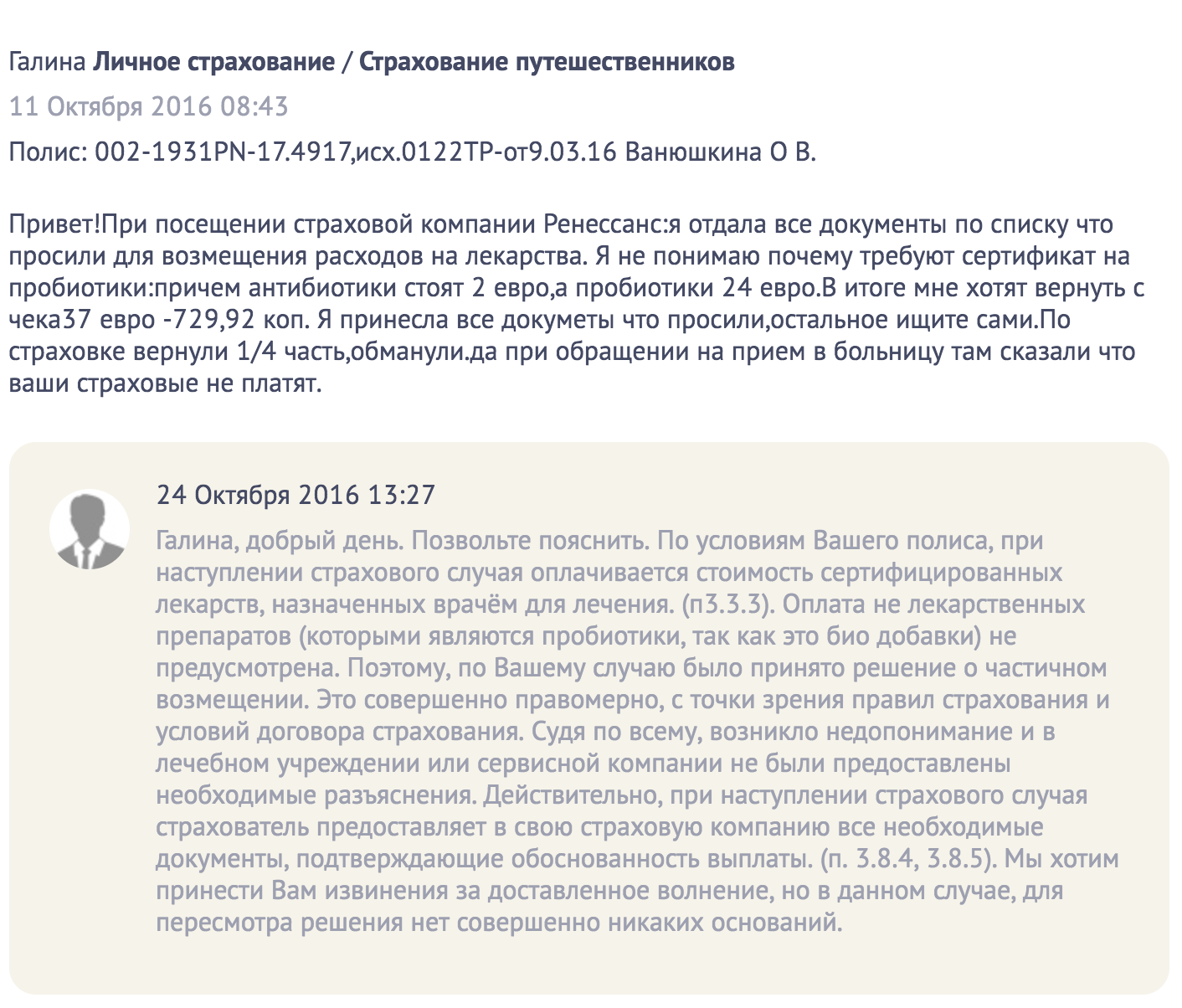

Сотрудник страховой компании объясняет, почему Галине не оплатили лекарства

Как правильно

Ассистанс обещает перезвонить, когда договорится о лечении. Обычно это происходит в течение часа. Может оказаться, что местные жители отмечают национальный праздник, в больнице изменили расписание или ближайшая клиника находится в соседней деревне — в подобных ситуациях ассистансу потребуется больше времени и сотрудник должен предупредить о задержке.

Если больница рядом и вы не хотите ждать, обсудите с ассистансом возможность самостоятельного визита к врачу. Скорее всего, он будет не против. Главное — свяжитесь с ним после первичного осмотра и согласуйте дальнейшее лечение.

Соглашаться на операцию, дополнительные анализы или покупать лекарства без предварительного согласования опасно. Местный врач не знает, что входит в ваш полис, поэтому обсудите варианты лечения с ассистансом. Сотрудник подскажет, какие лекарства или процедуры покрывает страховка — проблем с компенсацией не будет.

Все предусмотреть и не переплатить

Проверьте баланс мобильного. Часто ассистанс не может дозвониться до туриста из-за отрицательного баланса на счете. Если деньги есть, но ассистанс не звонил — перезвоните сами и напомните, что ждете инструкций сотрудника.

Если ассистанс пропал — не отвечает на звонки или не перезванивает, несмотря на напоминания, — свяжитесь со страховой компанией. Спокойно объясните ситуацию и спросите совета, что делать дальше. Уточните, что неотвеченные вызовы подтвердите выпиской сотового оператора. Сотрудник страховой компании сам дозвонится до ассистанса, поможет договориться с клиникой и напомнит, когда ассистанс обещал вам перезвонить.

Петя вернулся из поездки и написал в страховую заявление на возмещение расходов. К заявлению приложил результаты первичного осмотра, выписку, рецепты и чеки за лекарства. Петя знает: чтобы страховая оплатила лечение, надо подтвердить расходы документами.

Через три дня позвонили из страховой: в компенсации отказано — документы оформлены неправильно, не хватает назначения врача. Петя прикинул, сколько времени и денег потратит на общение с заграничной клиникой ради одной бумажки, и смирился с вердиктом.

Как правильно

Чтобы страховая не отказала в компенсации из-за неправильного комплекта документов, сначала покажите их ассистансу. После лечения возьмите документы в регистратуре и отправьте фотографии на электронную почту сервисной компании.

Сотрудник проверит бумаги и подскажет, чего не хватает или какие оформлены неправильно. Успеете всё исправить до отъезда, чтобы не тратить время и нервы на общение с зарубежной клиникой.

Ассистанс проверит документы и подскажет, чего не хватает

Например: немецкие стоматологи не указывают диагноз, а голландские врачи не выдают выписку, если специально их об этом не попросить. Ассистанс знает о таких нюансах и поможет собрать правильный пакет документов.

Уточните, кто оплачивает перевод документов. Страховая компания может не принять документы на иностранном языке или передать их в знакомое бюро переводов и удержать часть компенсации. Страховые часто перекладывают стоимость перевода на путешественников. Уточните правила в договоре страхования.

В Тинькофф-страховании обычно не требуют переводить документы. Сотрудники сами переводят бумаги и могут попросить об этом туриста в двух случаях:

- страховой случай связан с крупными расходами или серьезными медицинскими проблемами — стоимость перевода незначительна по сравнению с суммой компенсации;

- документы написаны от руки или на сложном для перевода языке, например на японском, корейском или китайском: сотрудник потратит не один час, чтобы разобраться в бумагах.

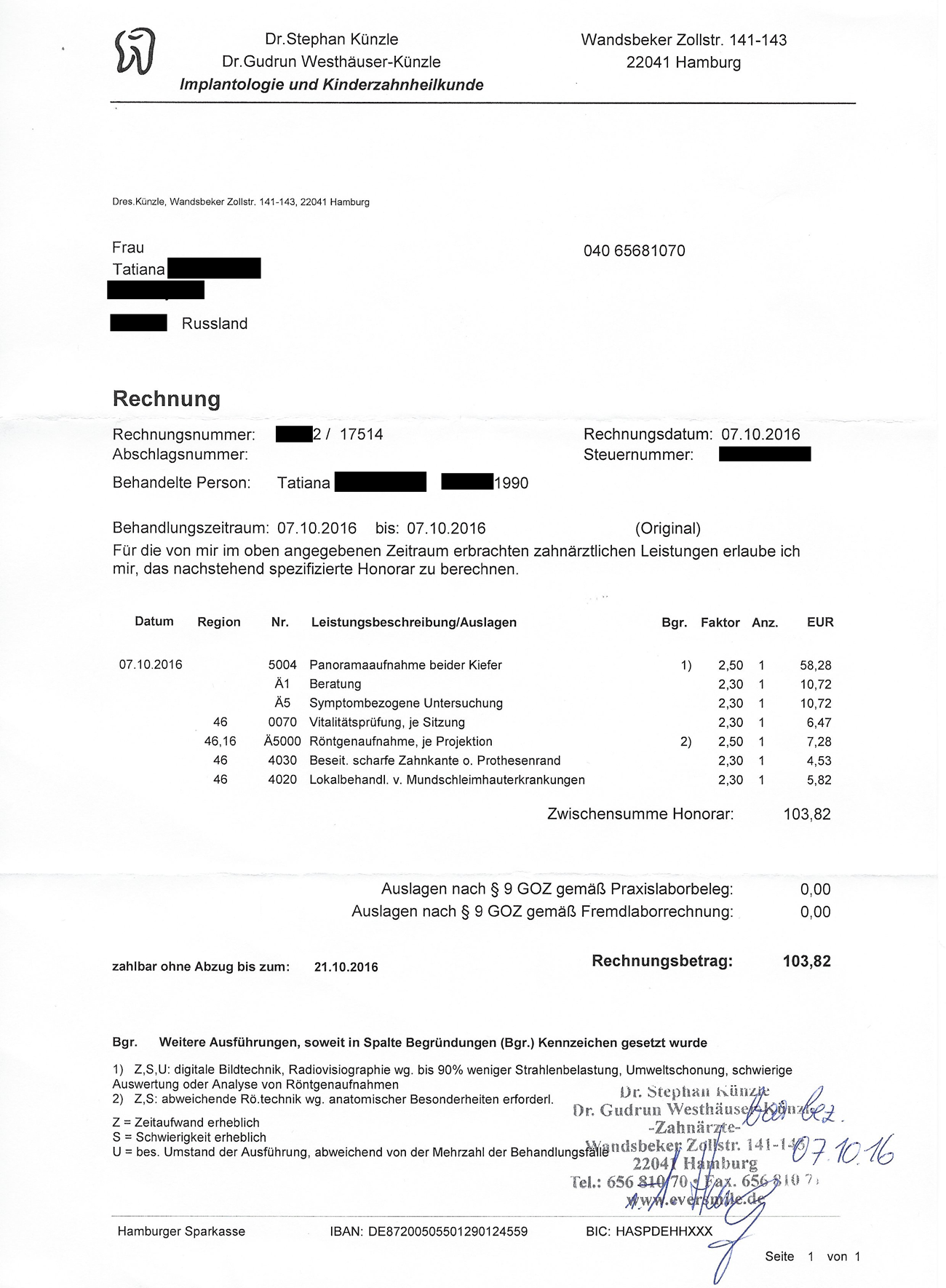

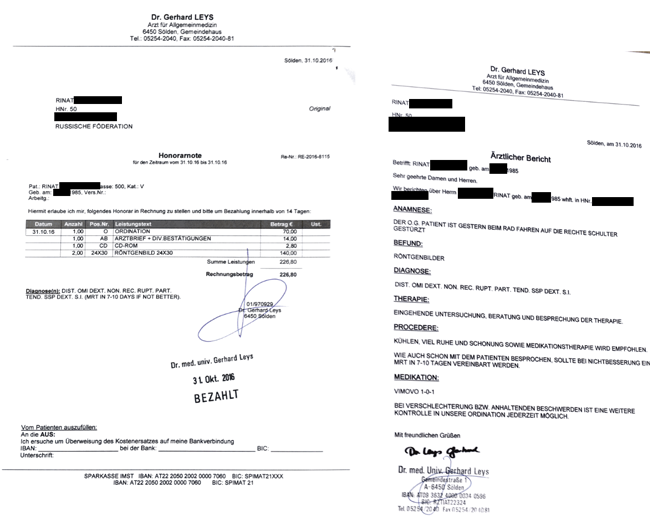

Немецкий стоматолог не указал в счете диагноз — страховая может отказать в компенсации

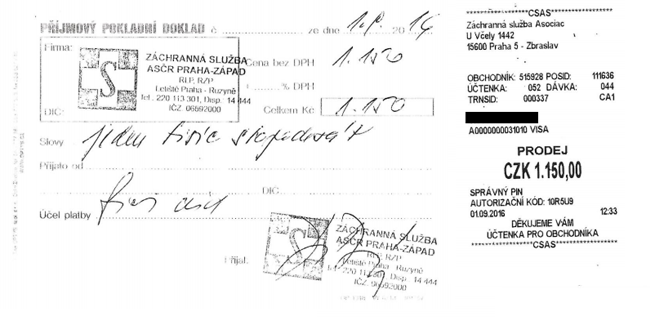

Счет за услуги медпункта в аэропорту Чехии: нет имени пациента, медицинской информации и списка оказанных услуг — страховая не примет счет

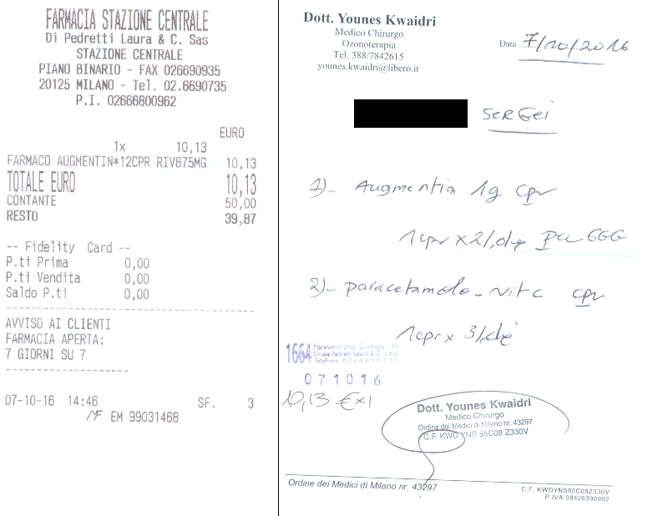

Хороший вариант оформления рецепта и чека за лекарства. Указаны медикаменты, имя и фамилия пациента, цены лекарств, есть печать и подпись врача — страховая оплатит счет

![]()

Сотрудник Тинькофф-страхования попросит перевести счет на корейском языке

Документы из австрийской клиники сотрудник Тинькофф-страхования переведет сам

Страховой случай

Для того, чтобы быть готовым к разным неожиданностям, вам необходимо изучить правила оказания медицинской помощи той страны, в которую вы собираетесь. Это можно сделать в интернете или позвонив в сервисную или страховую компании.

Будьте внимательны, не оставляйте документы, деньги и ценные вещи без присмотра. Во многих странах часто бывают кражи из номеров отелей (даже очень дорогих и престижных), срывают сумки у прохожих хулиганы на скутерах и т.п. Для хранения ценностей и документов пользуйтесь сейфами в номерах и на рецепции отеля.

Что нужно знать перед поездкой в любую страну

- «скорая помощь» приезжает только в экстренных случаях, когда речь идет о спасении жизни и не используется для транспортировки в простых случаях

- врач не выезжает к пациенту, а пациент должен приехать к врачу в кабинет или госпиталь

- медицинские учреждения требуют какой-либо залог (денежный депозит, паспорт) перед началом оказания помощи

- стоматологи не работают по выходным дням

- врач, не работающий в данном отеле, не может попасть на территорию этого отеля и осмотреть пациента, поэтому пациенту необходимо самому добраться до врача

- в некоторых странах или регионах невозможно оказать помощь по безналичному расчету,

и т.п.

Организацией оказания медицинской помощи за рубежом по поручению страховой компания занимается сервисная (ассистантская) компания, телефон и название которой указаны на вашем страховом полисе. В зависимости от страны телефоны могут меняться. Будьте внимательны при наборе номера.

При возникновении страхового случая в экстренной ситуации, когда жизни угрожает опасность или требуется экстренная медицинская помощь, необходимо вызвать «скорую помощь». Это возможно сделать с рецепции отеля или по мобильному телефону, набрав номер экстренного вызова (номер телефона в разных странах отличается и его необходимо уточнить).

Обязательно известите сервисную компанию о случае. Сообщите информацию о застрахованном и название медицинского учреждения, в которое он доставлен.

Что делать для получения медицинской помощи за рубежом

- Связаться с круглосуточным Центром помощи Сервисной компании по телефонам, указанным в полисе и сообщить следующую информацию:

— Название страховой компании

— Вашу фамилию, имя, возраст, номер полиса, сроки действия полиса

— Ваше местонахождения (страна, город, название гостиницы, зип-код)

— Причину обращения за помощью (жалобы)

— Код и номер телефона, e-mail, по которым координатор сервисной компании может связаться с Вами - Следовать инструкциям сервисной компании

- Сохранить документ, подтверждающий оплату телефонного звонка в сервисную компанию – по возвращении страховая компания оплатит этот звонок.

Необходимые документы

При самостоятельно обращении за медицинской помощью или организованном сервисной службой Вам необходимо в госпитале взять:

- медицинский отчет с указанием диагноза,

- рецепт на лекарства,

- счет за лечение и лекарства,

- документ, подтверждающий оплату счетов,

- документ, подтверждающий транспортировку в медицинское учреждение с указанием даты, времени и маршрута.

- Памятка для туриста

- Бланк заявления на страховую выплату по страхованию медицинских и иных расходов лиц, выезжающих с места постоянного проживания

- Бланк Заявления отказа от поездки

При обращении за возмещением по программе «Медицинские и иные расходы»

Страхователь/Застрахованный или иное лицо, оплатившее расходы, представляет Страховщику следующие документы:

- письменное заявление по форме Страховщика, содержащее полную информацию о страховом случае;

- документ, удостоверяющий личность заявителя;

- заграничный паспорт с отметками о пересечении границы;

- договор страхования/страховой сертификат;

- оригинал документа, подтверждающего оплату страховой премии (если договор страхования оплачен в составе договора на туристическое обслуживание, предоставляется оригинал договора на туристическое обслуживание и документ, подтверждающий его полную оплату);

- свидетельство о рождении, если страховой случай произошел с несовершеннолетним, а плательщиком расходов и получателем выплаты выступает один из родителей;

- нотариально заверенную доверенность от Застрахованного или иного лица на представление интересов в Страховой компании, если получатель выплаты не является лицом, оплатившим расходы по случаю;

- если страховой случай наступил в результате ДТП и Застрахованный управлял транспортным средством, то: копию водительского удостоверения соответствующей категории, полицейский протокол, решение суда с указанием виновника ДТП. Если Застрахованный выступал пассажиром или пешеходом, то: полицейский рапорт и решение суда с указанием виновника ДТП;

Дополнительно для возмещения по программе «Медицинские и иные расходы» могут потребоваться следующие документы:

- медицинский отчет, выписку из истории болезни или другой медицинский документ с указанием ФИО пациента, даты обращения, диагноза и перечнем оказанных услуг на бланке врача/медицинского учреждения, при травме – результаты теста на алкоголь или указание в медицинском отчете о признаках употребления алкоголя;

- счета от имени врача и/или лечебного учреждения за оказанные медицинские услуги, с подтверждением их оплаты;

- рецепты, выписанные на бланке врача или лечебного учреждения и счета/чеки с подтверждением их приобретения и оплаты (с перечислением наименований медикаментов).

- медицинский отчет, выписку из истории болезни или другой медицинский документ с указанием ФИО пациента,

- даты обращения, диагноза и перечнем оказанных услуг на бланке медицинского учреждения, при травме — результаты теста на алкоголь или указание в медицинском отчете о признаках употребления алкоголя;

- счета скорой помощи с указанием фамилии и имени Застрахованного, маршрута, даты поездки и стоимости услуг, с подтверждением их оплаты;

- квитанции об оплате проезда на такси с указанием фамилии и имени Застрахованного, маршрута, даты поездки и стоимости оплаченных услуг;

- счета иных организаций, оказавших транспортные или поисково-спасательные услуги.

- нотариально заверенную копию свидетельства о смерти Застрахованного;

- копию медицинского свидетельства о смерти или иного официального документа с информацией о причинах смерти;

- документы, подтверждающие расходы по репатриации.

- оригинал или нотариально заверенная копия свидетельства о смерти, документы, подтверждающие родственную связь Застрахованного с умершим;

- билеты, посадочные талоны и квитанцию об оплате билетов.

- медицинский отчет или справку из ЛПУ, в котором находился Застрахованный, содержащие информацию о страховой природе случая;

- копию паспорта ребенка;

- билеты, посадочные талоны и квитанцию об оплате билетов и стоимости сопровождения.

- документы, подтверждающие факт телефонных звонков, отправки коротких (смс), факсимильных сообщений на телефоны страховой или сервисной компании с указанием стоимости данных услуг.

- медицинский отчет или справку из ЛПУ, в котором находится застрахованный,

- содержащие информацию о необходимости визита в связи с критическим состоянием застрахованного;

- билеты, посадочные талоны и квитанцию об оплате билетов.

- документы из официальных органов, подтверждающие факт административного нарушения гражданского законодательства страны пребывания в части неумышленного причинения ущерба третьей стороне, ненамеренного нарушения законов и местных административных норм в бытовых ситуациях, исключая ущерб и нарушения, связанные с использованием, владением и хранением транспортных средств;

- документы, подтверждающие факт оплаты юридических услуг с информацией о характере консультации.

При обращении за возмещением по программе «Отказ от поездки»

- Письменное заявление по форме Страховщика, содержащее полную информацию о страховом случае;

- Договор страхования/страховой сертификат;

- Оригинал документа, подтверждающего оплату страховой премии (если договор страхования оплачен в составе договора на туристическое обслуживание, предоставляется оригинал договора на туристическое обслуживание и документ, подтверждающий его полную оплату);

- Нотариально заверенную доверенность от Застрахованного на представление интересов в Страховой компании, если получатель выплаты не является лицом, оплатившим расходы по случаю;

- Оригинал или нотариально заверенную копию договора на туристское обслуживание с туристской организацией;

- Оригинал ваучера на проживание в отеле (если выдавался).

- Платежный документ, подтверждающий своевременную и полную оплату тура (турпутевка, кассовый чек или иной платежный документ).

- Письменное подтверждение от туристской организации размера удержанных, в соответствии с договором, штрафных санкций в связи с аннуляцией тура на фирменном бланке с подписью и печатью Генерального директора и Главного бухгалтера

Дополнительно для возмещения по программе «Отказ от поездки» могут потребоваться следующие документы:

- выписка из истории болезни (в случае стационарного лечения), заверенная подписью и печатью Главного врача ЛПУ;

- выписка из медицинской карты с заключением клинико-экспертной комиссии или врачебной комиссии (лечащий врач и руководитель) ЛПУ о том, что в течение указанного периода времени планируемая поездка противопоказана Застрахованному с указанием сроков и причин, заверенная печатью ЛПУ и печатью Главного врача ЛПУ.

- оригинал или нотариально заверенная копия свидетельства о смерти;

- документы, подтверждающие родственную связь Застрахованного с умершим.

- заверенная работодателем копия листка нетрудоспособности;

- заключение клинико-экспертной комиссии или врачебной комиссии (лечащий врач и руководитель) ЛПУ, заверенные печатью ЛПУ, о том, на какой срок родственнику Застрахованного необходим неквалифицированный уход;

- документы, подтверждающие родственную связь Застрахованного с заболевшим.

- заверенная судебным органом копия судебной повестки или постановление о привлечении в качестве обвиняемого.

- оригинал загранпаспорта;

- официальный отказ консульской службы посольства (если выдавался).

- паспорт застрахованного, содержащий информацию о дате получения визы;

- официальные документы туроператора, подтверждающие своевременную передачу в консульство документов Застрахованного (почтовая накладная или письмо консульства/туроператора на официальном бланке с подписью и печатью уполномоченного лица).

- документ, подтверждающий право собственности на имущество;

- акты или справки из органов внутренних дел, пожарного надзора или эксплуатационных и аварийных служб, подтверждающие факт, время и место наступления события, а также размер ущерба.

- заключение врача о причинах и сроках эвакуации на бланке медицинского учреждения или Сервисной компании;

- документы, подтверждающие факт сдачи неиспользованных обратных билетов с указанием полученной суммы возврата (при возвратном тарифе).

- нотариально заверенная копия свидетельства о смерти;

- документы, подтверждающие родственную связь Застрахованного с умершим;

- документы, подтверждающие факт сдачи неиспользованных обратных билетов с указанием полученной суммы возврата (при возвратном тарифе).

Примите к сведению при обращении за медицинской помощью

Некоторые страховые компании оплачивают транспортировку до медицинского учреждения. В некоторых случаях расходы полностью или частично приходится оплачивать самостоятельно. Обычно сервисная служба сообщает о такой необходимости заранее. Например, если на территории Вашего пребывания отсутствуют медицинские учреждения, с которыми заключен договор на оказание медицинских услуг.

По некоторым полисам предусмотрена франшиза – сумма, которую обязательно должен заплатить пациент. Оставшиеся расходы при страховой природе случая берет на себя страховая компания.

После организации помощи сервисная компания связывается с медицинским учреждением, получаем медицинский отчет и другие необходимые документы, на основании которых принимается решение о страховой природе случая в соответствии с Правилами страхования. Оплата расходов производится также в соответствии с Правилами страхования. Необходимо проявлять терпение, т.к. для получения документов и принятия решения необходимо некоторое время.

Координатор сервисной компании сообщит Вам о принятом решении и даст дальнейшие инструкции.

Все обращения за медицинской помощью, в том числе и повторные должны быть согласованы с сервисной компанией.

Необходимо помнить, что не все случаи являются страховыми, не все процедуры и исследования подлежат покрытию, все выплаты осуществляются согласно Правилам или Условиям страхования, которые Вам вручаются вместе с полисом или печатаются на бланке страхового полиса (страхового сертификата).

Мы настоятельно советуем Вам внимательно прочитать Правила страхования и уточнить особенности того региона, где вы планируете свой отдых, во избежание недопонимания и конфликтных ситуаций.

Страховой случай по ВЗР

Многие предпочитают довериться профессионалам из турфирм, кто-то занимается сборами самостоятельно, однако всем стоит знать и понимать, что такое страхование ВЗР и что такое страховой случай за границей.

Что такое страховой случай по ВЗР?

Выезд за границу требует сил и времени на подготовку. Многие предпочитают довериться профессионалам из турфирм, кто-то занимается сборами самостоятельно, однако всем стоит знать и понимать, что такое страхование ВЗР и что такое страховой случай за границей.

Прежде всего, нужно разобрать понятие страхования выезжающих за границу. Это страховка, которая оформляется путешественником на время пребывания за рубежом. Страховой полис может быть как индивидуальным, так и групповым, предусматривать как оплату страховки сразу, так и по возвращению туриста на родину. Кроме того, бывают страховки с франшизой – в этом случае путешественник сам оплачивает счета, а страховая компания потраченные средства не компенсирует.

Что входит в страховые случаи за рубежом?

Основу страхового полиса составляет медицинское страхование. Как правило, человеку без медицинской страховки невозможно получить шенгенскую визу.

В перечень медицинских страховых случаев входит компенсация на амбулаторное и стационарное лечение в экстренных случаях, стоматология, транспортировка пострадавшего до ближайшей клиники или, при необходимости, на родину. Кроме того, медицинская страховка покрывает репатриацию останков в случае смерти.

Стоит учесть, что страховым случаем по страховке ВЗР не являются обострения хронических заболеваний – на этот случай нужна отдельная страховка. Отдельная опция для травм при занятии экстремальными видами спорта. Кроме того, получить компенсацию не получится, если вы получили травму в состоянии алкогольного или наркотического опьянения или при нарушении законодательства страны пребывания.

Отказ в страховой компенсации можно получить и по собственной неосторожности. Например, если перед началом лечения пациент или его представитель не позвонил в страховую компанию и не сообщил о наступлении страхового случая. Компенсационная страховка требует сбора необходимых документов при прохождении лечения – они должны быть читабельны, иметь все необходимые подписи и печати. В противном случае, в компенсации вам будет отказано. Кроме того, если вы едете транзитом и страховой случай наступает в стране, на которую не распространяется страховка.

В перечень страховых случаев входит также страхование на случай отмены поездки. Получить компенсацию можно при отказе в визе, болезни туриста или его родственника и даже в том случае, если турист или его сопровождающий имеет противопоказания на проведение обязательной для страны назначения вакцинации. К страховым случаям здесь относится также вызов в военкомат или на судебное заседание, досрочное возвращение в случае смерти или госпитализации близких родственников, а также затопление, пожар или ограбление, которые нанесли застрахованному лицу значительный ущерб.

В страховые случаи за рубежом входит потеря багажа или ручной клади. В случае, если ваше имущество потерялось или задержалось или было повреждено в результате стихийных бедствий, пожара, удара молнии, ДТП, или было преднамеренно испорчено третьими лицами или же украдено, компания может возместить ваши убытки. Естественно, только в том случае, если страховой случай подтвержден документально.

Страхование на случай задержки рейса можно оформить в обе стороны. В этом случае вы получите компенсацию за каждый час ожидания самолета. Однако, для получения денег необходимо предоставить документы, подтверждающие задержку в течение 30 дней со дня наступления страхового случая.

Страхование гражданской ответственности – это полис, необходимый для компенсации вреда здоровью, жизни или имущества окружающих. Например, при порче спортивного инвентаря, взятого на прокат, или при столкновении с другим спортсменом на лыжной или велосипедной трассе.

Какие действия при страховом случае за границей?

При наступлении страхового случая, нужно сразу же обратиться в компанию-ассистанс. Эта компания-партнер, которая берет на себя заботу о туристе в стране его пребывания. Поэтому, при наступлении страхового случая, рекомендуется сразу же звонить оператору компании-ассистанс, который на русском языке уточнит у вас детали произошедшего и подберет пути решения проблемы. Так, если вы заболели или получили травму, ассистанс найдет медицинское учреждение и транспортировку.

При оформлении полиса страхования ВЗР важно уточнить наличие ассистанс у вашей страховой компании в стране пребывания. Так как в противном случае СК сможет оформить только компенсационный полис, который обязывает вас самому разбираться с проблемами, возникшими за границей. А компенсация потраченных на больничные счета средств может сильно задержаться.

Медицинский страховой случай за границей — Ваши действия

Вы или ребенок заболели в отпуске за границей. Для Вас — это досадная неприятность. А для страховой компании – это просто страховой случай. И они решают: оплачивать его или нет.

Мы описали, что нужно делать, чтобы страховая Вам заплатила, и эта неприятность не обернулась убытками для семейного бюджета.

Порядок действий

- 0. Носить полис с собой. Можно копию полиса. Хотя бы информацию о номере полиса и контакты сервисной и страховой компаний. Вы сможете в экстренном случае сразу связаться с ними.

Мы также рекомендуем оставлять копию полиса родственникам. Если потребуется их помощь, они смогут выступить Вашими представителями. - 1. Первым делом связаться с ассистансом. Это очень важный момент! Звоните им, прежде чем идти к врачу или вызвать скорую помощь. Некоторые сервисные компании круглосуточно доступны по альтернативным каналам связи, например, WhatsApp.

Поясним, почему это важно. Такое условие записано в страховом договоре. Страховая компания имеет юридическое право отказаться от исполнения обязательств, если оно нарушено.

Исключение составляют случаи, когда не было возможности связаться с ассистансом. Например, застрахованное лицо было без сознания и скорую вызвали третьи лица. В этом случае пострадавший или его представитель должны уведомить ассистанс, как только представиться такая возможность.

Если Вы не можете связаться с ассистансом, звоните в страховую компанию. Для этого все контакты должны быть у Вас под рукой.

Страховщик поступает логично. Он оплачивает услуги доктора, застрахованный должен следовать всем рекомендациям.

Собирайте все требуемые документы, а также все, какие только возможны. В случае споров, а еще хуже – суда, дополнительные бумаги пригодятся.

Любые оплачиваемые Вами медицинские расходы должны быть согласованы с ассистансом или со страховой компанией. Лучше лишний раз созвониться или задать вопрос по электронной почте, чем оплатить лечение и получить отказ в возмещении.

ПРИМЕЧАНИЕ. Туристы предпочитают получать необходимые услуги по договору страхования без оплаты. Самостоятельная оплата с последующей компенсацией сопряжена с дополнительными материальными и временными затратами. К тому же есть риск отказа. Еще хуже, если счет за лечение больше, чем осталось денег. Лечение закончилось – и отпуск придется закончить.

От сервисной компании зависит, кто будет оплачивать лечение. Ассистанс с налаженной партнерской сетью клиник в регионе оплатит Ваше лечение сам. Если ассистанс в регионе не представлен, лечение придется оплачивать клиенту.

Сервисная компания Allianz Global Assistance (до 2016 года — Mondial Assistance ) выстроила мощную партнерскую сесть в Хорватии и странах шенгенского соглашения. В 95% случаев оплата проходит без участия клиента.

Оформить страховку с ассистансом Allianz Global Assistance можно через сервиc Черехапа, выбрав страховую компанию Allianz.

Чего делать нельзя

Обзор самых частых ситуаций, когда страховая компания отказывает в выплате, мы сделали в статье Какую страховку купить для выезда за рубеж. Эти ситуации связаны с условиями страхования.

Однако действия клиента во время лечения также могут послужить поводом для отказа от возмещения. Что же «не нравится» страховым компаниям:

- Самолечение. Российские туристы любят взять с собой на отдых внушительную домашнюю аптечку. Особенно, если едут с детьми. Страховые компании не запрещают самолечение напрямую, но не одобряют его. Их можно понять. Таблетки могут заглушить одну болезнь, но спровоцировать другую.

Сотрудник сервисной компании может спросить, давали ли Вы сами какое-нибудь лекарство своему чаду. ПОМНИТЕ: разговор записывается. - Медикаменты без рецепта. В местных поликлиниках доктор может написать название лекарства на бумажке – мол в нашей аптеке поймут. Без печати, без подписи… В аптеке-то поймут, а вот страховая в возмещении откажет. Требуйте от докторов оформления рецептов и направлений юридически грамотно.

Примите к сведению. Не возмещаются расходы на народную медицину (лечебные травы и т.п.), БАДы, специальные продукты питания, типа минеральной воды, даже если они назначены врачом.

Дорогое лечение. Не забывайте, что общая сумма расходов на лечение не может превысить страховое покрытие. Если применяются дорогостоящие процедуры, контролируйте уровень расходов. Возможна ситуация, когда ассистанс ведет Ваше лечение, и Вы денег не платите. Но если окончательный счет, выставленный лечебным учреждением, превысит страховую сумму – разницу придется доплачивать Вам.

Также учитывайте, что для разных рисков покрытие разное. К примеру, экстренная стоматология большинством компаний оплачивается в пределах 150-250 €.

Обязанности страховых и сервисных компаний

Полный список обязанностей и прав изучайте в Вашем договоре страхования. Разобраться в их сложноподчиненных многоуровневых предложениях сложно. Поэтому некоторые положения мы опишем здесь понятным языком.

- Оплата телефонных переговоров. Страховая компания оплачивает телефонные звонки в страховую компанию и сервисную компанию. Необходимые условия: оплачиваются звонки только по поводу страхового случая, и оплата возможно только на основании выписки, заверенной провайдером. Сумма оплаты обычно ограничена 50 €.

- Такси до больницы. Транспортировку до больницы оплачивают практически все страховые компании. Некоторые сами заказывают клиенту такси. Берите у таксистов чек, чтобы получить возмещение.

- Гарантийное письмо. Если у ассистанса нет прямого договора с госпиталем, они высылают госпиталю гарантийное письмо. Если Вы уже приехали на прием, а письмо нет – звоните в ассистанс и требуйте, чтобы прислали. Лучше лечиться по гарантийному письму без оплаты наличными. Возмещение будет хлопотным.

- Проезд и проживание родственников Если болезнь или полученная травма не позволяет застрахованному лицу позаботиться о себе или своих детях, можно вызвать родственника. Проезд и проживание оплачивает страховая компания. Также как и отправку детей домой пока больной выздоравливает.

Случаи из практики

Несколько историй о взаимодействии по страховым случаям за границей. Из личного опыта и пересказы.

Наш случай. СК – Альфа-Страхование, Ассистанс – GVA, Хорватия, Подгора.

Маша подхватила какой-то вирус. Из симптомов – насморк. Купаться разрешили. Ребенок только научился нырять, поэтому много практиковался в этом искусстве. В результате ночью заболело ухо. Боль была сильная. Наутро позвонили в ассистанс.

Нам предложили самим оплатить визит к врачу. Согласовали клинику в Макарске. Врач произвел осмотр, выписал лекарства и необходимые документы для страховой. Мы попросили написать на английском. Это было сделано. На повторный визит не ходили.

По приезду домой подали в Альфа-Страхование чеки за медикаменты и документы с диагнозом от доктора. Перевод с английского не потребовался. Сумма была небольшой, оплатили быстро.

Случай в Испании, аппендицит.

Человек отправляется на отдых за границу на 2 недели. Он не планирует там болеть. Да и что может случиться со здоровым мужчиной за 2 недели.

Сергей почувствовал острую боль сразу после ужина. Позвонил в ассистанс. Его направили в ближайшую клинику. Врач заподозрил аппендицит и направил его в другое мед.учреждение – крупный госпиталь.

Врачи госпитали назначили и провели операцию. Стоимость всех медицинских расходов составила примерно 15 000 €. Все расходы были покрыты страховой компанией (СК Опора, Ассистанс Balt Assistance).

Случай в Дубровнике. Травма в состоянии алкогольного опьянения.

Один наш турист отдыхал с семьей в Млини – пригороде Дубровника. День рождения ребенка совпал с отпуском. Естественно, праздник отметили и дети, и взрослые. Вечером сын попросился в детский городок. Папа повел именинника на лазилки и даже залез с ним на горку. Но немного не рассчитал, упал и повредил колено.

Позвонили в ассистанс, те назначили больницу в Дубровнике. Даже сказали, что оплатят такси. Рентген показал перелом со смещением. Нужно делать операцию. Взяли анализ крови, а в крови алкоголь…

Операция прошла успешно. Турист с гипсом догулял отпуск и полетел домой. Счет за лечение составил 6 200 €.

Наш турист был предусмотрителен и страховку купил с дополнительной опцией «Помощь при алкогольном опьянении». Страховка была на 1200 рублей дороже, чем базовая. Но окупилась она сполна. Страховая компания полностью оплатила лечение. И даже проезд к больнице на такси.

Отзывы о страховых компаниях

У нас мало рассказов наших туристов о страховых случаях. Для того чтобы оценить компанию, читайте отзывы на сайте Sravni.ru На сайте строгая модерация, отзывы проверяются.

Люди оставляют отрицательные отзывы в 9 раз чаще, чем положительные. Учитывайте этот психологический фактор при анализе.

В таблице ссылки на отзывы по конкретной СК, а также рейтинг компании и позиция в списке крупнейших страховых компаний за 2015 год по данным РА Эксперт.

Как ИП в 2022 году получать из ФСС оплату по больничным: инструкция с примерами

Недавно мы освещали тему больничных ИП, и наши читатели в комментариях интересовались, сколько ИП должен платить в ФСС и на какую сумму в ответ может рассчитывать. Мы решили подготовить материал на эту тему.

Добровольное страхование

В общем случае ИП сами за себя взносы в ФСС не платят. Соответственно они не являются застрахованными лицами и не могут рассчитывать на пособия за счет ФСС по больничными листам.

Чтобы иметь право на получение пособий по больничному листу, ИП надо вступить в добровольные правоотношения с ФСС и уплатить взносы. Причем сделать это надо заранее. Пройдете процедуру регистрации в 2022 году, право на больничные получите в 2022 году.

Как зарегистрироваться

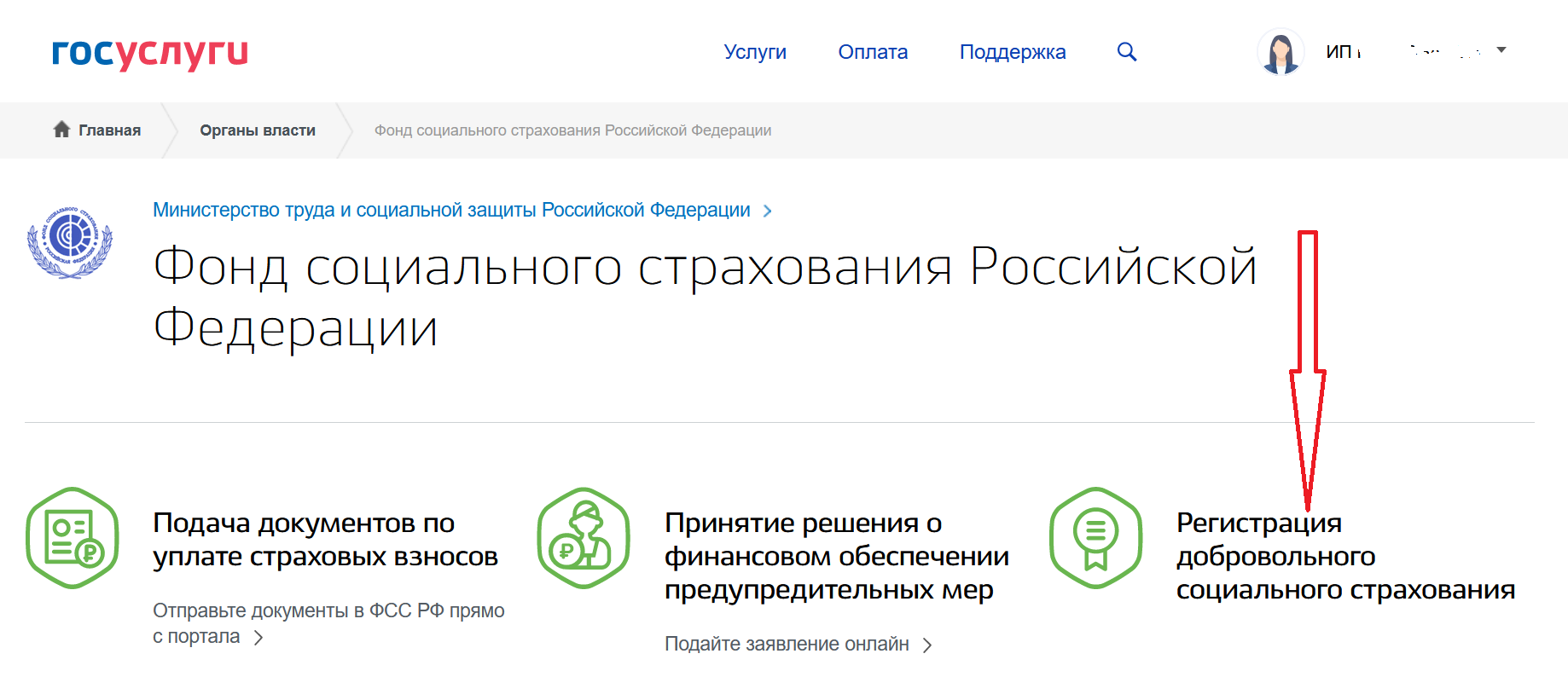

Для начала надо подать заявление в ФСС. Это можно сделать разными способами — на бумаге лично в ФСС, в МФЦ, по почте или электронно через портал госуслуг. Последний способ, на наш взгляд, самый удобный (проверено на личном опыте).

Нужно зайти в свой предпринимательский личный кабинет в Госуслугах, во вкладке «Органы власти» выбрать ФСС, затем выбрать услугу «Регистрация добровольного страхования».

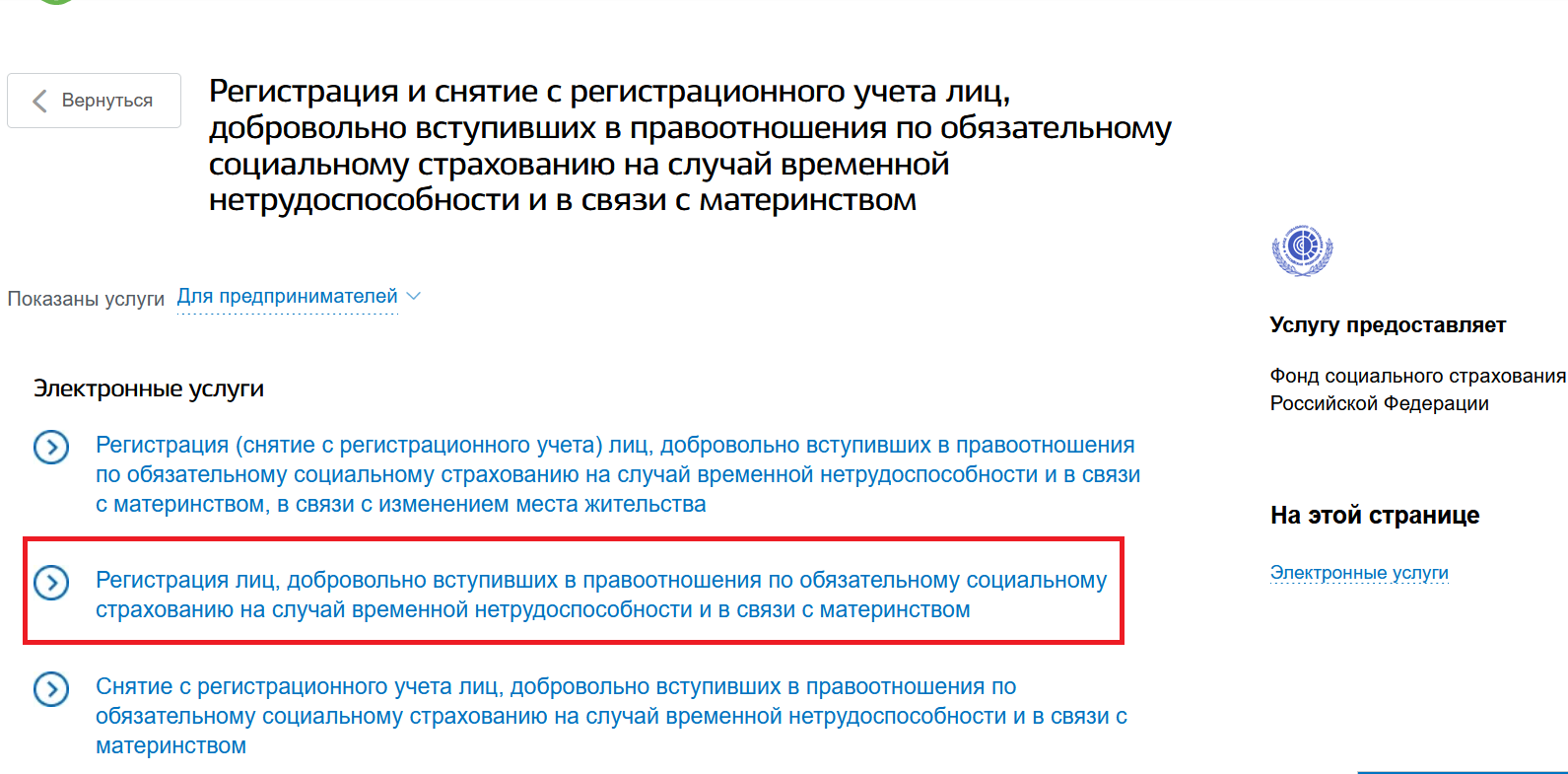

Затем выбираем «Регистрация лиц, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством», формируем заявление и отправляем его в ФСС.

Через 3 рабочих дня вас зарегистрируют в качестве добровольца и присвоят регистрационный номер.

Сколько и когда платить

Уплатить взносы за текущий год надо до кона этого года. Только тогда появится право на пособия в следующем году.

Для того, чтобы страховка заработала в 2022 году, до 31 декабря 2022 года надо уплатить взносы.

Платить можно и частями, но проще всего сделать единовременный платеж. Учтите, что если вы не успеете оплатить до 31 декабря или у вас будет пусть и небольшая, но недоплата, с учета вас снимут и лишат права на пособие.

КБК для оплаты добровольных взносов — 39311706020076000180.

Стоимость страхового года определяется как произведение МРОТ, установленного федеральным законом на начало года, за который уплачиваются страховые взносы, и тарифа страховых взносов (2,9 %), увеличенное в 12 раз.

Взнос за 2022 год составит 12 792×12×2,9 % = 4 451,62 руб.

Для северных районов (где действует зарплатный районный коэффициент) взносы будут выше соответственно на этот РК.

До недавнего времени сумма взносов была одинаковой для всех ИП, но с 2022 года правила поменяли и стали учитывать РК как при уплате взносов. В 2022 году также будут учитывать РК уже при выплате пособий, что логично: кто больше платит, тот и больше получает.

В случае неуплаты страховых взносов за соответствующий календарный год в указанный срок, правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством считаются прекратившимися.

Сколько и как потом получать

Для ИП-добровольцев средний заработок, исходя из которого исчисляются пособия, принимается равным МРОТ, установленному на день наступления страхового случая.

Средний дневной заработок определяется путем деления МРОТ, установленного на день наступления страхового случая, на число календарных дней каждого календарного месяца, на которые приходится страховой случай.

При расчете пособия учитывается страховой стаж. Проценты по стажу такие же как у других застрахованных лиц:

- при стаже до 5 лет — 60 %;

- при стаже от 5 до 8 лет — 80 %;

- при стаже свыше 8 лет — 100 %.

Оплате подлежит период с первого дня болезни.

При этом обычные (не декретные) больничные облагаются НДФЛ. Налог удерживает ФСС и перечисляет ИП причитающуюся сумму.

Пример № 1

ИП уходит на больничный с 17.01.2022 по 30.01.2022. Его страховой стаж 10 лет.

Календарные дни месяца

Дни, подлежащие оплате

Средний дневной заработок

Сумма к выплате

5350,64

Пример № 2

ИП уходит на больничный с 17.01.2022 по 30.01.2022. Его страховой стаж 4 года.

Календарные дни месяца

Дни, подлежащие оплате

Средний дневной заработок

Сумма к выплате

3209,70

Пример № 3

ИП уходит на больничный по беременности и родам с 17.01.2022 по 05.06.2022. Ее страховой стаж в данном случае не имеет значения.

Календарные дни месяца

Дни, подлежащие оплате

Средний дневной заработок

Сумма к выплате

63 324,83

Добавим, что посчитать размер своего пособия ИП-добровольцы могут с помощью сервиса на сайте ФСС.

Обращаться за пособием надо с заявлением в ФСС. Унифицированной формы заявления не предусмотрено.

Добавим, что система прямых выплат, предусматривающая передачу реестров на выплату больничных, на ИП-добровольцев не распространяется.

Если ИП является работодателем, то на своих сотрудников он передает реестр в ФСС электронно по ТКС через оператора, а вот свой личный больничный и заявление на выплату придется передавать иным способом.

Для получения выплат от ФСС необязательно иметь расчетный счет. ФСС может перечислить деньги на личную карту предпринимателя. Реквизиты указываются в заявлении.

Регистрация и больничный в одном году

Как мы рассказывали выше, зарегистрироваться в качестве добровольца нужно загодя. Как говорится, готовь сани летом. Право на больничные наступит только в следующем после регистрации году.

Но если с простыми больничными (по болезни и травме) все более-менее ясно, то с больничными по беременности и родам (БиР) часто возникают споры.

Дело в том, что у работающих женщин отпуск по беременности и родам по их желанию может начаться и позже даты, указанной в больничном. А вот беременные ИП, по мнению ФСС, такого права лишены.

Между тем нередко бывают такие ситуации, когда ИП вступила в добровольные правоотношения, и больничный лист ей был выдан в женской консультации в конце декабря того же года, то есть до момента, когда страховка заработает.

В итоге почти все дни больничного приходятся на год, следующий за годом регистрации в ФСС, и женщина надеется получить оплату за эти дни. Но не тут-то было. ФСС ориентируется на дату открытия больничного и отказывает в его выплате полностью.

С такой ситуацией, в частности, сталкивались наши читатели. На форуме «Клерка» неоднократно обсуждали подобные моменты.

Не все бизнес-леди готовы мириться с такой несправедливостью. Кто-то обращается в суд.

Так, например, Постановлением Арбитражного суда Центрального округа № А14-9231/2022 от 26.04.2022 требования ИП были удовлетворены.

Женщина зарегистрировалась в ФСС 25.11.2019 и сразу же уплатила взносы. При этом больничный по БиР ей выдан с 02.10.2019.

То есть она вступила в добровольные правоотношения практически уже накануне родов, имея на руках оформленный больничный.

Уже в 2022 году (после родов) женщина предъявила в ФСС электронный больничный и попросила оплатить ей не все дни, а только те, что выпадают на 2022 год. Но ФСС отказал в выплате, так как страховой случай начался в 2019 году, когда права на пособие еще не было.

Но суд встал на сторону женщины и обязал ФСС произвести выплату.

Добровольные взносы и УСН

Добровольные взносы в ФСС в отличие от обязательных фиксированных взносов на ОПС и ОМС не уменьшают налог по УСН «доходы». Об этом напоминает Минфин в письме № 03-11-11/301 от 10.10.2012.

Также эти взносы не уменьшают налогооблагаемую базу при УСН «доходы минус расходы».

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

- Длительность 25 часов за 1 месяц

- Ваше удостоверение в реестре Рособрнадзора (ФИС ФРДО)

- Выдаем удостоверение о повышении квалификации

- Курс соответствует профстандарту «Бухгалтер»

В каком случае вам не выплатят медицинскую страховку заграницей?

Болеть всегда неприятно. Но вдвойне неприятно — когда вы находитесь не дома, а в отпуске за границей. Там даже легкое недомогание, требующее медицинской помощи, может обернуться многотысячными счетами. Как этого избежать?

Если у вас нет страховки

Если вы отправились отдыхать, не оформив страховку, а во время отпуска случилась, например, какая-нибудь травма, придется обращаться напрямую в медицинское учреждение.

По полису ОМС, действующему на территории нашей страны, скорее всего, получить помощь не получится: документ будет действовать только в тех учреждениях, которые созданы по закону РФ. Таковых в стране вашего пребывания с большой долей вероятности не окажется.

Поэтому придется искать местный травмпункт или клинику. Имейте в виду, что бесплатно вам окажут только ту помощь, которая абсолютно необходима для спасения жизни! Во всех остальных случаях придется заплатить. Если потребуется госпитализация, счет возрастет в разы. К сожалению, тут невозможно оптимизировать расходы (только если вы откажетесь от медицинской помощи и решите «потерпеть», что делать практически во всех ситуациях не рекомендуется).

Бархатный сезон: куда поехать искупаться в море?

Но существует способ не разориться даже в том случае, если вам придется обращаться к врачам за границей. Для этого необходимо оформить туристическую медицинскую страховку.

Зачем нужна страховка, и что она дает?

Что такое франшиза?

Принцип «франшизы» предполагает, что страховая компенсирует траты только сверх какой-то суммы, которую берет на себя турист. Например, вы решили, что готовы заплатить за медицинское обслуживание 50 долларов. Если счет из клиники получится больше, все, что свыше 50 долларов, оплатит страховая.

Страховка должна быть оформлена еще до того, как вы въехали на территорию иностранного государства. Если вы этого не сделали заранее, можно оформить страховку и «на месте» с турфирмами, действующими на территории страны пребывания.

Страховка дает возможность покрыть расходы на медицинские услуги за счет выдавшей ее компании.

Важно! Выбирая страховку, внимательно изучите, какие услуги она включает и какие возможности вам дает. Некоторые страховки распространяются только на случаи, которые подразумевают прямую угрозу жизни. А значит, обратившись к врачу с отравлением или вывихом, вы будете вынуждены сами заплатить за визит. Если вы не любите неожиданности и не готовы рисковать, лучше покупать максимальную страховку и включать в нее дополнительные опции.

Порядок действий при наступлении страхового случая

Обязательно имейте в виду, что страховка будет выплачена только при том условии, что вы действовали так, как предписывает договор.

Как надо действовать:

1. Убедитесь, что ваш случай — страховой (то есть, травма или болезнь подпадают под условия подписанного договора).

2. Обратитесь в страховую компанию (телефон будет указан на самой страховке). Сотрудник проконсультирует, в какие именно учреждения (с которыми заключены договоры) нужно обращаться, чтобы потом компенсировать затраты. В случае необходимости окажет помощь в общении и транспортировке вас до места.

3. Прибыв в медицинское учреждение, еще раз уточните, работает ли она с вашей страховой, подпадает ли ваш случай под условия страховки. Покажите документ и предупредите, что вас интересуют только те процедуры, стоимость которых он покрывает. Иногда клиники, пользуясь тем, что туристы плохо знают язык, включают в счет множество ненужных сопутствующих процедур, за которые платить отдыхающему придется уже из своего кармана.

4. Медицинские услуги оплачиваются по страховке. Но в некоторых случаях туристу приходится самостоятельно приобретать лекарства. Тогда необходимо сохранить чеки и рецепты врача, чтобы страховая компенсировала затраты после возвращения.

Что делать, если за границей вы остались без документов?

В каких случаях страховка не будет действительна

Вы удивитесь, но таковых достаточно много. Вот самые распространенные:

1. Хронические заболевания

Страховые опасаются, что клиенты будут пользоваться «бесплатным» медицинским обслуживанием и требовать полноценное обследование для уточнения своего состояния здоровья. Поэтому многие компании не включают обострения хронических заболеваний в свои договоры.

Также могут не компенсировать расходы в том случае, если вы заболели до отъезда.

2. Алкогольное опьянение

Одна из самых распространенных причин. Если вы получили травму в состоянии алкогольного или наркотического опьянения, страховая снимает с себя обязательства. Лечиться придется за свой счет.

Впрочем, некоторые страховые компании предлагают защититься от травм «под алкоголем» — конечно, за дополнительную плату.

3. Солнечные ожоги

Почти все страховые компании отказывают туристам с такой «травмой». Некоторые предлагают этот страховой случай как дополнительную опцию — естественно, это делает страховку более дорогой.

4. Беременность

Большинство страховых предлагают беременным (со сроком больше 8 недель) отдельные программы. Если эту опцию туристка не выбрала, лечить все недомогания, связанные с ее состоянием, она будет за свой счет.

5. Теракт, военные действия

Если на территории страны, в которой вы отдыхаете, случится вооруженный конфликт или террористический акт, с последствиями вы будете разбираться за свои деньги. Это подпадает под определение форс-мажора, и страховые компании отказываются его оплачивать.

6. Отсутствие документов, которые подтверждали бы ваши расходы

Если вы обратились в клинику, получили лечение, но не сохранили все документы, которые подтверждают это, страховая откажет в возмещении расходов на том основании, что вам нечем их подтвердить.

Спортивная страховка

Если вы планируете активный отдых, хотите заниматься спортом во время отпуска, особенно каким-то экстремальным видом, необходимо оформлять отдельную страховку.

Например, если при поездке на горнолыжный курорт вы выбрали обычную страховку и на склоне сломали руку, затраты на лечение вам не компенсируют!

Такая страховка дороже, но зато вы сможете сэкономить на лечении. Это важно, особенно с учетом того, что спорт гораздо травматичнее, чем обычный осмотр достопримечательностей.

Подведем итог!

Страховка туристу необходима в любом случае. Хотя бы потому, что ее оформления требуют для выдачи визы. Часто туристы выбирают самый недорогой вариант — «такой, чтобы только визу дали». Это подходит только в том случае, если они готовы взять на себя финансовые расходы за все возможные обращения к врачу. Если же вы желаете «подуть на воду», оформляйте расширенную страховку, с учетом всех обстоятельств вашего отдыха. Внимательно изучите опции той компании, которую выбрали, читайте мелкий шрифт в договорах. Кстати, если вы не хотите самостоятельно разбираться в этих тонкостях, можно обратиться к посредникам, которые подберут для вас оптимальную страховку.