Таможенные правила: что можно, а что нельзя провозить через границу

Узнайте, что учесть при прохождении любой таможни или пролистайте до таможенных правил отдельных стран:

Как проходить таможенный контроль

Таможенный контроль проходят, когда пересекают государственные границы. Делается это дважды: на выезде из одной страны и на въезде в другую.

Выбирайте между зеленым или красным коридором. На таможне вы увидите два коридора. Если вещи нужно задекларировать или вы решили сделать это по своему желанию — идите в красный коридор. Если декларировать нечего — в зеленый. Выбрав зеленый коридор, вы автоматически подтверждаете, что у вас нет вещей, которые декларировать обязательно: это могут проверить.

Берите необходимое. К адекватному количеству личных вещей не придерутся на таможне любой страны: вы абсолютно легально можете ввозить чемодан одежды, смартфон, планшет, горные лыжи, гитару или портативную колонку. Главное, чтобы все было в объемах для персонального использования: один телефон — без вопросов, за второй новенький айфон, возможно, придется уплатить пошлину.

Декларируйте ценности сразу. Если берете в отпуск дорогие вещи, задекларируйте их на выезде из России и на въезде в другую страну: тогда на обратном пути таможенники не подумают, что вы купили их в поездке, и не наложат пошлину.

Проверяйте медикаменты перед поездкой. Лекарств перевозите сколько нужно на поездку. В теории на таможне могут попросить рецепты, на практике это бывает редко. Если в состав медикаментов входят психотропные, наркотические или сильнодействующие вещества, обязательно возьмите рецепт или справку от врача с подтверждением, что вам действительно назначили их в таком количестве. Для некоторых лекарств может потребоваться разрешение на импорт. Обратите внимание: списки контролируемых веществ и требования к их ввозу отличаются в разных странах, так что таможенников могут заинтересовать совершенно обычные на наш взгляд медикаменты и даже БАДы.

Про ограничения узнавайте заранее. Предметы искусства и антиквариата, оружие, растения и животные ограничены к ввозу и вывозу: это значит, что вам потребуются дополнительные документы и иногда разрешения. Некоторые вещи полностью запрещены к провозу через границы, например, отдельные виды оружия и лекарств, фейковые бренды. Перед поездкой проверьте, что можно и нельзя провозить, по официальным источникам нужной страны.

Таможенные правила России

Если живете в России, без знания таможенных правил своей страны не обойтись. Проверьте, какую сумму обязательно декларировать при выезде и сколько хамона сможете захватить по пути домой.

Что можно вывозить из России

Нормы ввоза в РФ строже, чем нормы вывоза (если это не касается редких животных, лекарств с наркотическими веществами и тому подобных вещей). Из 10 литров вина и такого же количества сыра, которые вы вполне легально привезли из отпуска, российские таможенники пропустят максимум половину, и то за два литра придется заплатить. Читайте, сколько можно брать, чтобы вещи остались при вас.

Что можно ввозить в Россию

Что нельзя ввозить в Россию

Таможенные правила стран Евросоюза

С 14 декабря 2019 года во Францию, Германию и другие страны Евросоюза нельзя привозить яблоки, апельсины и груши. При этом бананы по-прежнему не возбраняются. Читайте, что еще можно и нельзя брать с собой, если вы едете в Европу.

Что можно ввозить в Евросоюз при въезде из-за пределов ЕС

В Европе приняты две нормы для ввоза табака: большая и меньшая. Если страна ЕС применяет меньшую норму, это может касаться только въезда через наземные и морские пункты пропуска (Болгария, Греция, Венгрия, Латвия, Литва, Польша, Словакия, Эстония) или всех пунктов пропуска (Румыния). Меньший лимит вы точно провезете без пошлин в любую страну ЕС, насчет большего лимита уточните нормы по конкретной стране перед поездкой.

Запрещенные для ввоза в ЕС продукты:

- Мясо, молоко, мясные и молочные продукты. Исключение — детское и лечебное питание весом до 2 кг в заводской упаковке при условии, что оно не требует хранения в холодильнике.

- Корм для домашних животных, в состав которого входят мясо и молоко .

- С 14 декабря 2019 года в Евросоюз нельзя ввозить свежие фрукты, ягоды, овощи и корнеплоды без фитосанитарного сертификата. Пару яблок или апельсинов — тоже нельзя. Исключения: ананасы, бананы, кокосы, дурианы и финики.

Разрешенные для ввоза в ЕС продукты:

Что нельзя ввозить в Евросоюз

Что нельзя вывозить за пределы Евросоюза

Если вы путешествуете внутри Евросоюза, смотрите в табличке, сколько алкоголя и табака вписывается в понятие «для себя» и не будет считаться партией товара для продажи.

Что можно беспошлинно перевозить между странами ЕС

Страны Евросоюза могут устанавливать свои нормы по ввозу алкоголя и табака, но они не будут меньше этих:

- 800 сигарет,

- и 400 сигарилл весом 3 г каждая,

- и 200 сигар,

- и 1 кг табака,

- и 10 л крепких спиртных напитков,

- и 20 л крепленого вина,

- и 90 л вина (из которых количество игристого вина может составлять 60 л),

- и 110 л пива.

Если вы везете больше 10000 € наличных, уточните на границах стран выезда и въезда, нужно ли их декларировать.

Таможенные правила Турции

Узнайте, сколько алкоголя, сигарет, наличных денег и продуктов можно ввозить в Турцию.

Что можно и нельзя ввозить в Турцию

Что нельзя вывозить из Турции

Что можно и нельзя ввозить в Грузию

Вряд ли вы поедете в страну вина и хинкали со своим алкоголем, но правила ввоза знать все равно полезно.

Что можно ввозить в Грузию

Что нельзя вывозить из Грузии

Таможенные правила Таиланда

В стране улыбок — довольно строгая таможня: читайте, что она одобрит, а что нет.

Что можно ввозить в Таиланд

Что нельзя ввозить в Таиланд

Что можно и нельзя вывозить из Таиланда

Таможенные правила Израиля

Впитывать богатую историю Израиля и купаться аж в трех морях будет приятнее, если у таможенников по прилете будет ноль вопросов к вашим вещам. Читайте, сколько алкоголя, сигарет и других вещей можно ввозить в Израиль.

Что можно и нельзя ввозить в Израиль

Что нельзя ввозить в Израиль

Что нельзя вывозить из Израиля

Таможенные правила ОАЭ

Чтобы перед перелетом в Шарджу, Дубай или Абу-Даби случайно не положить в чемодан запрещенку, читайте, что можно и нельзя ввозить в Объединенные Арабские Эмираты.

Почему у граждан при въезде в страну изымают домашние продукты

Продукты с личного огорода, сырое мясо, яйца из своего птичника и тому подобные радости жизни попали в запретные списки на границе. Поэтому массовой судебной практикой стали наказания граждан, пойманных на пограничном переходе с куском сала, десятком яиц, связкой домашних колбасок, мешком картошки и прочее.

Столь строгие правила предусматривает Таможенный кодекс ЕАЭС. Согласно нему любая сырая еда автоматически становится контрабандой. Если ее найдут у какого-нибудь гражданина в багаже, то обязательно конфискуют.

Например, Артем К. пытался провезти в своем грузовике 10,5 кг картофеля. Как рассказал мужчина таможенникам, картошку взял дома на территории Украины. Вез ее для личного употребления. Увы, таможенники огорошили мужчину: согласно правилам ЕАЭС, товар, перемещаемый им, подлежит ветеринарному контролю. Ведь он ввозит корнеплоды не просто в Россию, а на территорию экономического союза.

Напомним, Украина, в ЕАЭС не входит. Потому картошку изъяли, а Артема К. привлекли к административной ответственности за «недекларирование по установленной «форме» товаров, подлежащих таможенному декларированию».

Впрочем, как поясняют юристы, если бы мужчина и задекларировал картошку, это мало что изменило. Дары частного урожая все равно бы забрали. Разве что составлять протокол по статье КоАП не стали. Отпустили бы с миром, но без картофеля.

Для многих это становится неожиданностью, но домашним продуктам въезд запрещен.

«В отношении товаров, которые подлежат государственному контролю – экологическому, ветеринарному, фитосанитарному, простого декларирования недостаточно», – подчеркивает почетный адвокат России Никита Филиппов.

Съедобные товары должны быть или в заводской упаковке с проставлением на этикетке всех маркировок и соответствия требованиям, или иметь дополнительную документацию (сертификат), который бы подтверждал соблюдение ветеринарных требований – так называемые ветеринарные сопроводительные документы.

«Однако эти правила распространяются только на готовую продукцию. Ввоз сырой продукции физическими лицами на территорию ЕАЭС запрещен без отсылки к виду упаковки», – говорит адвокат.

Иными словами, если человек едет, скажем, из Армении или Беларуси в Россию, таможенные правила ЕАЭС не действует, так как это поездка внутри экономического союза. К домашней картошке из Белоруссии никаких претензий. Однако, если разносолы везутся из любой другой страны, не входящей в экономический союз, на таможне автоматически включается стоп-сигнал.

На практике суды достаточно мягко относятся к нарушителям: штрафы не назначаются, дело ограничивается конфискацией продуктов. Конечно, несуровые подходы применяются лишь в тех случаях, когда очевидно, что у человека нет никакого бизнес-интереса. Вез для себя. Может быть, хотел друзей угостить. Да не сложилось: не учел правила.

Так, не получилось порадовать товарищей домашним салом Александру С. В салоне его автомобиля таможня обнаружила 4 килограмма прекраснейшего сала. Но закон есть закон, свой путь гражданин продолжил уже без сала.

«Из материалов дела видно, что С. перевозил товар, стоимость которого, согласно расчету, составила 1334 рубля 08 копеек», – сказано в решении суда.

По закону штраф может составить от половины до двукратного размера стоимости товаров. Соответственно, гражданину мог грозить штраф от примерно 670 рублей до 2668 с копейками. Но суд ограничился только конфискацией прекрасного.

Список граждан, испытавших на границе горечь потерь, можно продолжать до бесконечности. У Алексея Е. забрали 150 яиц от домашних несушек. У Олега К. изъяли 4,5 килограмма мяса кролика и 2,2 килограмма мяса индейки. И так далее, и тому печальнее.

«Эти меры представляются необходимыми для того, чтобы не допустить распространения, например, инфекционных заболеваний скота или птицы, или не допустить потребление человеком продуктов, способных вызвать отравление в результате заражения продуктов каким-либо видом инфекции», – говорит Никита Филиппов.

Правила действует на внешних границах ЕАЭС. Это значит, что если человек везет домашнюю еду из Казахстана, ему проще. Но если гражданин купил где-нибудь на «колхозном» рынке под Парижем килограмм помидоров или везет клубнику прямо с огорода из Польши, у него проблемы.

«Физическим лицам установлен запрет на провоз сырой продукции на территорию ЕАЭС, поэтому получить ветеринарный сертификат физическим лицом не представляется возможным. Для готовой продукции в заводской упаковке получение сертификата не требуется», – поясняет адвокат.

Таким образом, если угощение будет не со своего или соседского огорода, а из официального магазина, то таможня пропустит. Естественно: в разрешенных объемах. По словам адвоката, гражданин может провезти через границу ЕАЭС до 5 килограммов включительно готовой продукции животного происхождения в заводской упаковке.

«Следовательно, если вы провозите купленный на рынке в Париже сыр без упаковки завода и маркировки, он может быть конфискован, если таможенная служба его обнаружит, – подчеркивает адвокат. – Если же продукты не относятся к животному происхождению или не подпадают под фитосанитарный контроль, то провозить их можно в обычной упаковке в пределах весовых норм, определенных для того или иного вида транспорта».

Сегодня таможня применяет современные формы контроля, так что лучше не пытаться спрятать что-то в багаже. Сканеры обязательно обнаружат подозрительные (и аппетитные) места в вашем багаже: хоть в обычном чемодане, хоть в авто.

Импорт из Казахстана

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Казахстан и Россия входят в таможенный союз ЕАЭС, поэтому у них единая таможенная территория. Это делает импорт проще: не нужно проходить таможенное оформление, декларирование, уплачивать пошлины. При этом ввоз товара из стран таможенного союза отличается от импорта из третьих стран порядком уплаты НДС и правилами подготовки документов. Читайте в статье, как оформить импорт товаров из Казахстана и заплатить налоги.

В чем особенность импорта из Казахстана

Казахстан входит в ЕАЭС, как и Россия, Белоруссия, Армения и Киргизия. Между этими странами нет таможенной границы, а правила перемещения товаров внутри таможенного союза установлены «Договором о ЕАЭС».

Справка. Импорт из третьих стран подчиняется таможенному законодательству и проходит через таможню. НДС начисляется в момент вывоза и, соответственно, уплачивается в адрес таможни.

Между странами ЕАЭС действуют правила:

- импортер рассчитывает НДС самостоятельно и уплачивает его в свой налоговый орган;

- налоговая база по НДС определяется на момент принятия импортированного товара к учету;

- по итогам каждого месяца, в котором импортированы товары, в ИФНС нужно представить набор документов;

- ввозной НДС можно принять к вычету.

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Внешнеторговый контракт с Казахстаном

Хоть у России и Казахстана единая таможенная территория, законодательство стран не едино. При заключении договора поставки стороны должны определить право, применимое к заключенному договору, можно руководствоваться «Инкотермс».

Хоть у России и Казахстана единая таможенная территория, законодательство стран не едино. При заключении договора поставки стороны должны определить право, применимое к заключенному договору, можно руководствоваться «Инкотермс».

ВЭД начинается с составления внешнеторгового контракта. Он учитывает законодательство обеих сторон сделки и включает:

- наименования компаний сторон договора;

- цель договора;

- условия оплаты: валюту расчетов, сумму контрактов, сроки платежей, штрафы, ответственность за просрочку;

- условия поставки;

- порядок действий при форс-мажорах;

- реквизиты организаций;

- порядок разрешения споров.

Если какие-то условия были пропущены, их можно включить в дополнительное соглашение к договору.

По правилам, все пункты договора должны трактоваться однозначно и контракт должен быть составлен на двух языках — казахском и русском. У каждого контракта есть номер, место и дата подписания, они указываются в спецификациях.

Оплата по контракту может проходить в рублях или тенге, в любом случается для расчетов вам понадобится валютный счет. В банк представьте платежное поручение, справку о валютных операциях и другие документы, которые запросит банк.

Паспортов сделки больше нет, но контракты нужно регистрировать в банке. Причем только те, которые превышают лимит — 3 млн рублей для импорта в Россию и 6 млн рублей для экспорта.

НДС при ввозе товара из Казахстана

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Если вы ввозите товар из Казахстана в Россию, то становитесь плательщиком НДС. При этом НДС нужно платить в свой налоговый орган по месту учета, а не на таможне. Даже в тех случаях, когда:

- вы работаете на спецрежиме;

- вы освобождены от НДС по ст. 145 НК РФ;

- вы заключили договор с контрагентом из другой страны, но товар ввозите с территории Казахстана;

- товар произведен за пределами таможенного союза, но ранее импортирован на его территорию.

Если по законам нашей страны товар или операция освобождена от НДС, то налог платить не нужно. Это касается товаров:

- перечисленных в статье 149 НК РФ, 150 НК РФ и постановлении Правительства РФ от 30.04.2009 № 372;

- переданных по договору в рамках одной российской организации;

- купленных у российского поставщика, но доставляемых через страну ЕАЭС.

Рассчитать НДС при импорте из стран ЕАЭС придется самостоятельно (для импорта из третьих стран это делает таможня). У расчета импортного НДС есть особенности:

- налоговая база рассчитывается на дату принятия импортного товара к учету;

- налоговая база определяется исходя из цены сделки по договору + акцизы, если товар подакцизный; если сумма сделки в иностранной валюте, ее нужно пересчитать по курсу ЦБ на дату принятия товара к учету;

- ставки налога стандартные для РФ: 20% и 10% для ряда товаров (ст. 164 НК РФ).

Заплатите ввозной НДС до 20-го числа месяца, следующего за месяцем принятия товара к учету. В платежном поручении укажите КБК — 182 1 04 01000 01 1000 110.

Отчетность при импорте из Казахстана

До даты уплаты ввозного НДС подготовьте и сдайте в налоговую:

- Декларацию по косвенным налогам. Эта декларация нужна для импорта товаров из стран таможенного союза. Она включает сведения об НДС и акцизах и заполняется за месяц, в котором импортированные товары отражены в учете. Для товара, не облагаемого акцизами, заполните только первый раздел и титульный лист. Форма декларации утверждена приказом ФНС РФ от 27.09.2017 № СА-7-3/765@.

- Заявление о ввозе товаров и уплате косвенных налогов — это еще один документ, необходимый для импорта из стран ЕАЭС. Заполните его по форме, утвержденной приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@, и сдайте в налоговую 4 бумажных экземпляра и один электронный или только один электронный, но заверенный ЭП. Второй раздел заполнять не нужно, это сделает налоговая. В течение 10 рабочих дней они рассмотрят заявление и вернут вам заверенные экземпляры. Один оставьте себе, чтобы получить вычет, а два отдайте иностранному поставщику, чтобы он подтвердил ставку 0% по экспортному НДС.

Кроме этого подготовьте:

- выписку из банка или другой документ, подтверждающий уплату налога;

- транспортные и сопроводительные документы;

- счета-фактуры или иные документы, подтверждающие стоимость

- внешнеторговый контракт или другой договор, подтверждающий основание приобретения;

- договоры поручения, комиссии или агентские;

- Полный список дополнительных документов и основания для их подготовки перечислены в п. 20 приложения 18 к Договору о ЕАЭС.

Как принять ввозной НДС к вычету

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

НДС при импорте товара из стран ЕАЭС можно принять к вычету и уменьшить налог, начисленный по реализации на территории РФ. Для этого есть условия:

- товар принят к учету;

- товар будет использоваться в операциях, облагаемых НДС;

- НДС по товару уплачен;

- от налоговой получено заверенное заявление о ввозе товара и уплате налогов;

- заявление зарегистрировано в книге покупок, и в ней указаны реквизиты платежей на уплату НДС;

- НДС к вычету принять могут не все, а только налогоплательщики на ОСНО. Спецрежимники и лица, освобожденные от налога по ст. 145 НК РФ, учитывают НДС в себестоимости товара и не претендуют на вычет.

Вычет можно заявить в течение 3 лет после принятия товара к учету. При этом получить вычет можно только в квартале, следующем за кварталом, в котором товары приняты к учету.

Например, если ООО «Калинка» импортировало товары и заплатило НДС в декабре 2018 года, но заявление с отметкой налоговиков получило уже в январе. Тогда НДС к вычету можно принять только в первом квартале 2019.

Когда выполнены все условия, включите в обычную декларацию по НДС сумму, подлежащую вычету. Отразите ее в строке 160 раздела 3 ежеквартальной декларации.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Что нужно знать о таможне

Чтобы спокойно пройти границу и привезти домой сыр с хамоном

Степан часто летает за границу.

Возвращаясь из Италии, он забил чемодан душистым пармезаном, купленным на развес у фермера. Но весь сыр конфисковала таможня, да еще впаяла штраф. Разберемся вместе со Степаном, правомерны ли действия таможенников и как ему поступить в следующий раз.

Таможня — государственное учреждение, которое следит за тем, какие предметы и вещества перевозят через границу. Ее основные задачи — не допустить ввоза и вывоза чего-либо запрещенного и проконтролировать оплату пошлины, когда это предписано законом. Таможня защищает культурные ценности, препятствует наркоторговле и ограничивает черный рынок. В России этим занимается ФТС — Федеральная таможенная служба.

Как устроена таможня

На границе прибывшие в страну проходят таможенный контроль. Все чемоданы и сумки проверяются на рентгене. Тренированные собаки вместе с кинологами вынюхивают подозрительные вещества. Сотрудники таможни внимательно изучают лица и поведение путешественников.

Некоторые вещи можно ввозить в Россию и вывозить из нее без проблем. Другие нужно декларировать, то есть информировать о них государство.

Если вы везете культурные ценности, большую сумму денег, очень дорогие покупки или товары на продажу, придется пройти через красный коридор. В остальных случаях ваш путь — зеленый. Жульничать не стоит. Таможенники следят за проходящими через оба коридора. Пойти по зеленому — значит сделать устное заявление: вещей, подлежащих декларированию, у вас нет. Если вас в чём-то заподозрят и решат досмотреть, придется отвечать за обман.

Это первая ошибка, которую совершил Степан. Если бы он пошел по красному коридору и честно спросил таможенника, можно ли ему везти фермерские продукты, сыр бы всё равно конфисковали, зато обошлось бы без штрафа.

Но лучше не спрашивать на месте, а выяснить заранее.

Что нужно декларировать при ввозе в РФ

Все нормы указаны на одного пассажира. Если летите или едете втроем — умножайте на три. Будьте внимательны: лишние килограммы хамона на младенца записать можно, а вот алкоголь и сигареты — только на пассажиров старше 18 лет.

Алкоголь

До 3 литров — не декларируем. 4—5 литров — декларируем, платим по 10 евро за литр. Более 5 литров — возможна конфискация.

| Можно | Нельзя |

|---|---|

| 4 бутылки коньяка по 0,75 л | 4 бутылки коньяка по 1 л |

Табачные изделия

До 200 сигарет, 50 сигар, 250 г табака — не декларируем. Всё, что свыше, — возможна конфискация.

| Можно | Нельзя |

|---|---|

| 50 гаванских сигар | 2 блока сигарет с верблюдом |

| 250 г насвая (осторожно: могут отправить на экспертизу) | 400 г насвая |

| 250 г табака для кальяна (осторожно: могут отправить на экспертизу) | 1 кг табака для кальяна |

Товары личного пользования — техника, одежда, украшения и т. д.

Если общий вес товаров не больше 50 кг, общая стоимость не выше 1500 евро (если вы приехали по земле) или 10 000 евро (если прилетели по воздуху) — не декларируем. Если вес больше или стоимость выше — декларируем, платим 30% таможенной стоимости товаров, но не менее 4 евро за 1 кг.

Если вы везете много одинаковых предметов — особенно гаджетов, — возможно задержание товара, штраф и даже суд, если таможня решит, что вы везете эти предметы на продажу.

Если дорогими товарами вы владели до поездки и просто брали их с собой, будьте готовы это доказать. Лучше всего задекларировать ценности еще при вывозе.

Выдавать товары на продажу за товары личного пользования — рискованная затея. Времена челноков прошли. Увидев на рентгене 10 айфонов в нераспечатанных коробках, таможенник попросит открыть сумку и, скорее всего, конфискует их все. Доказывать, что везли всего лишь подарки друзьям, придется уже в суде.

Некоторые товары ни при каких условиях не считаются товарами личного пользования. Природные алмазы, котлы центрального отопления, игровые автоматы, оборудование для фотолабораторий и солярия провезти не удастся.

| Можно | Нельзя |

|---|---|

| Телевизор | Фотоаппарат, замаскированный под авторучку |

| Велосипед | 50 пар одинаковых носков |

| Кольцо с голубым изумрудом | 10 айфонов в нераспечатанных коробках |

| Кальян | Лом черных и цветных металлов |

| Нож (при условии сертификата или разрешения на оружие) | Пистолет |

| Перцовый баллончик (только в багаже) | Баллончик с нервно-паралитическим газом |

Лекарства

Везете для себя или близких, продавать не собираетесь, наркотических и психотропных веществ в составе нет — не декларируем. Если в состав лекарств входят наркотические и психотропные вещества — декларируем. Вам понадобится выписка из истории болезни и рецепт. Везите не больше лекарств, чем указано в рецепте.

Если в состав лекарств входят особо опасные вещества — возможна конфискация, штраф и даже тюрьма.

| Можно | Нельзя |

|---|---|

| Протеин | Дезоморфин |

| Витамин C | Псилоцибиновые грибы |

| Терафлю | Трамадол (можно с рецептом) |

| Корвалол (лучше задекларировать) | Кодеин (можно с рецептом) |

Продукты

До 5 кг продуктов растительного или животного происхождения в упаковке — не декларируем. Семена, картофель (любой), продукты животного происхождения без заводской упаковки или во вскрытой упаковке, некоторые продукты из стран, где была вспышка заболеваний (например свиного гриппа), — возможна конфискация.

О временных продуктовых ограничениях можно узнать на сайте Россельхознадзора. Выберите в списке интересующую вас страну. Если временные ограничения существуют, вы увидите соответствующую вкладку.

| Можно | Нельзя |

|---|---|

| Сыр из магазина в запечатанной заводской упаковке | Сыр с фермерского хозяйства, завернутый в бумагу |

| Инжирное варенье в запечатанной заводской упаковке | Семена чиа |

| 3 кг манго (в багаже) | Молодой французский картофель |

Прах и тела

В качестве декларации достаточно устного заявления сопровождающего. Попросят показать свидетельство о смерти и справку из ритуальной организации.

Культурные ценности

К культурным ценностям относятся картины, иконы, антикварные книги и оружие, монеты и т. д. Если их стоимость не превышает 1500 евро, а вес 50 кг, везите как обычные товары личного пользования. Если превышает, есть смысл задекларировать и зарегистрировать их как культурные ценности — вас освободят от налога. Также налог отменяется, если картины вы везете не для личного пользования, а, например, на выставку. Будьте готовы подтвердить это документами.

Если сомневаетесь, попадает ли акварель вашей бабушки в эту категорию, сверьтесь с перечнем культурных ценностей.

| Можно | Нельзя |

|---|---|

| Картину вашего авторства «Закат Европы» | Картину Васнецова «Алёнушка» (можно временно на выставку при наличии документов) |

Транспортные средства

Если вы планируете купить за границей машину или мотоцикл, заранее оповестите таможню о пункте ввоза, предоставьте документы и внесите залог на депозит таможни. Залог должен быть не меньше общей суммы пошлин и сборов, которую рассчитывают исходя из возраста и объема двигателя транспортного средства. При въезде заполняем декларацию и ждем от 1 до 3 суток.

Что нужно декларировать при вывозе из РФ

Деньги

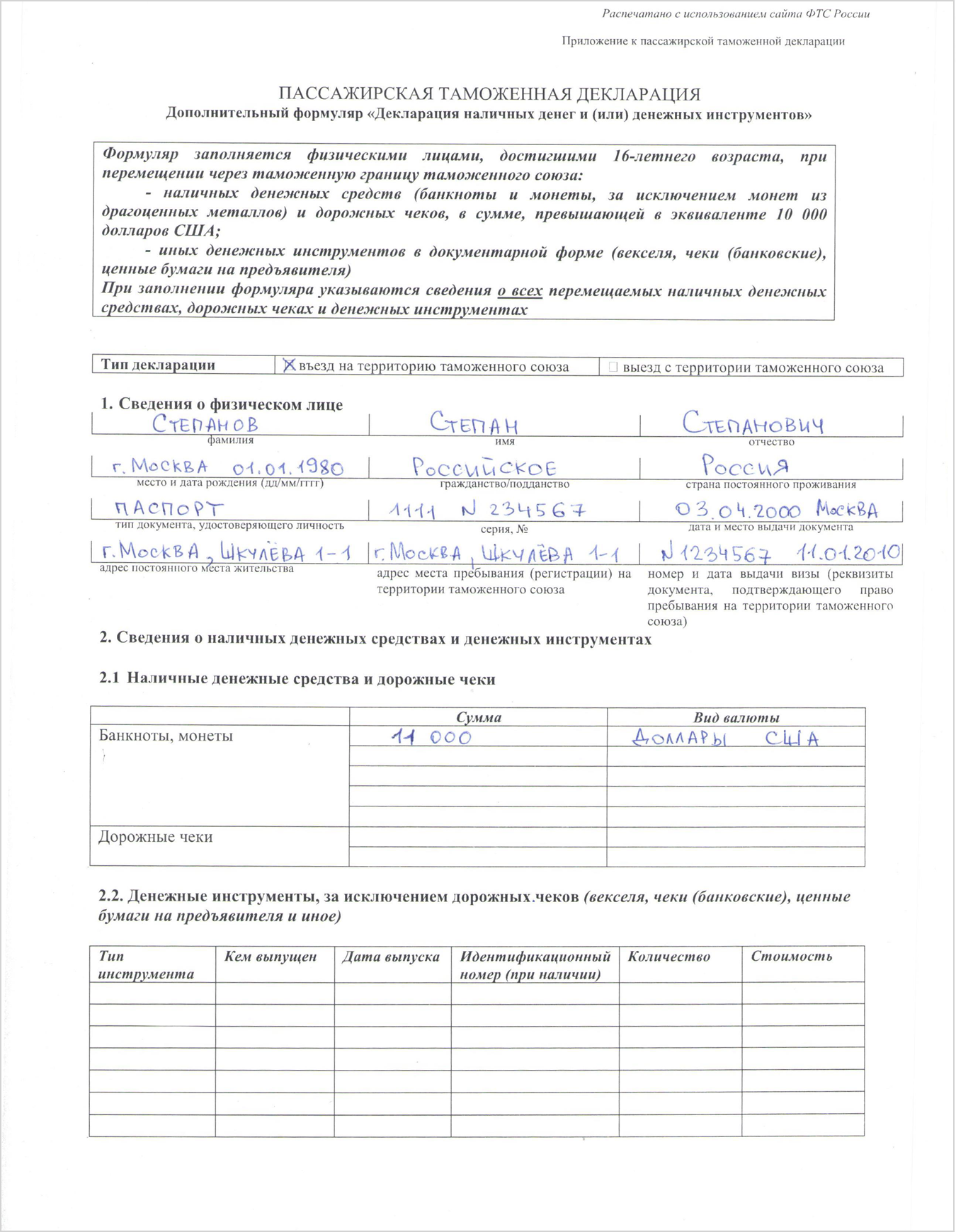

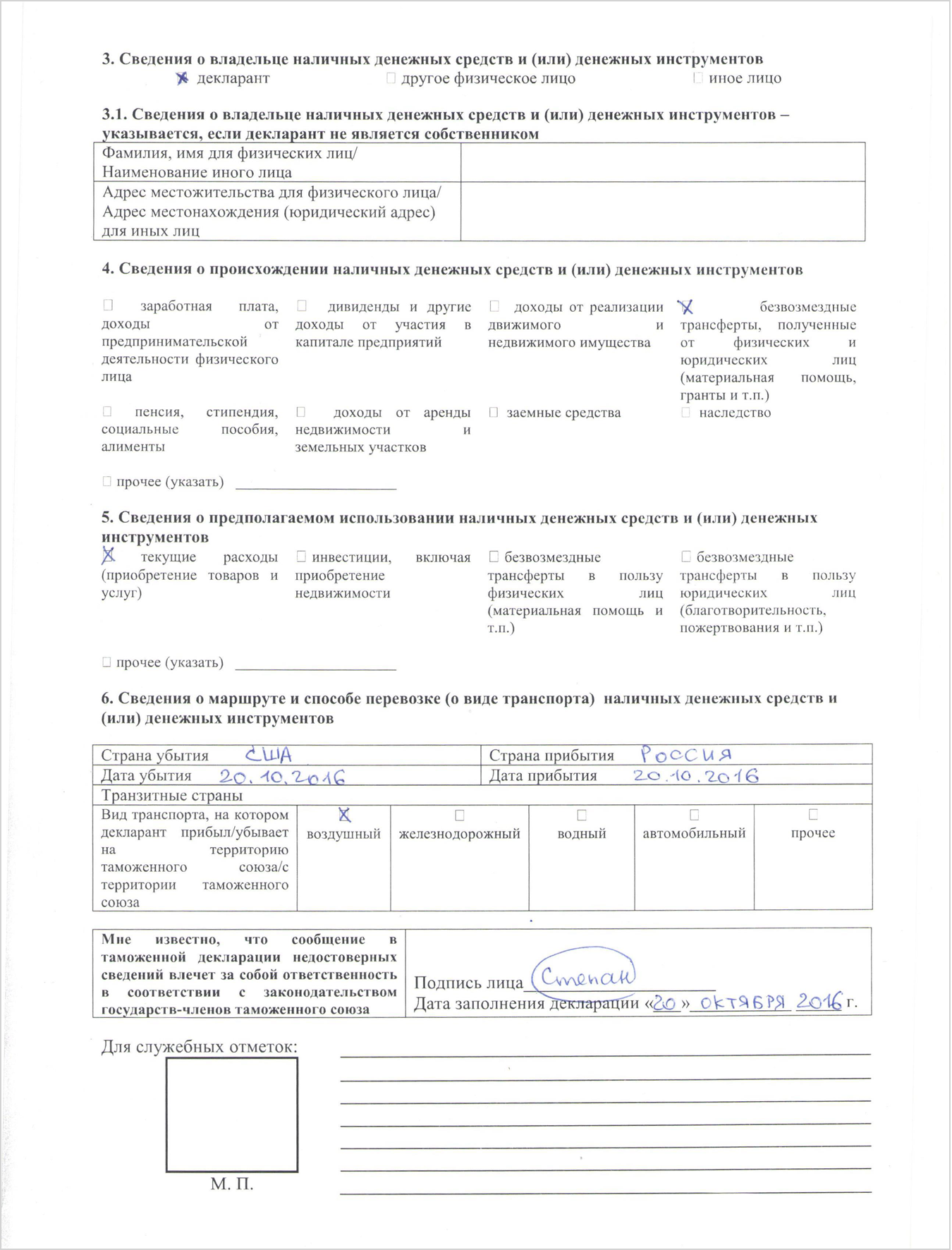

До 10 000 долларов США в любом эквиваленте в виде налички или дорожных чеков — не декларируем. Свыше 10 000 долларов США в любом эквиваленте в виде налички или дорожных чеков; любые «денежные инструменты» (векселя, банковские чеки, ценные бумаги) — декларируем.

Таможенник будет считать деньги по курсу ЦБ , так что будьте осторожны с суммами, близкими к лимиту.

Продукты и товары для личного пользования

Везем спокойно в любых количествах. Исключения:

- Икра осетровых видов рыб — не более 250 г.

- Рыбу и морепродукты — не более 5 кг.

- Топливо в отдельной канистре — не более 10 л.

- Драгоценные металлы и камни — стоимостью не более 25 000 долларов в эквиваленте.

| Можно | Нельзя |

|---|---|

| 250 г черной икры | 6 кг селедки |

| 10 кг гречневой крупы | Багульник болотный (и другое дикорастущее лекарственное сырье) |

| Советский радиоприемник | Природные алмазы |

| 10-литровую канистру с бензином | 15-литровую канистру с бензином |

Культурные ценности

Декларируем в любом случае. В некоторых случаях нужна лицензия Минпромторга или Минкультуры России на бланке с гербовой печатью.

Средства на банковских картах

Карты никто не проверяет! Сумма на вашем счете может быть любой.

Как декларировать

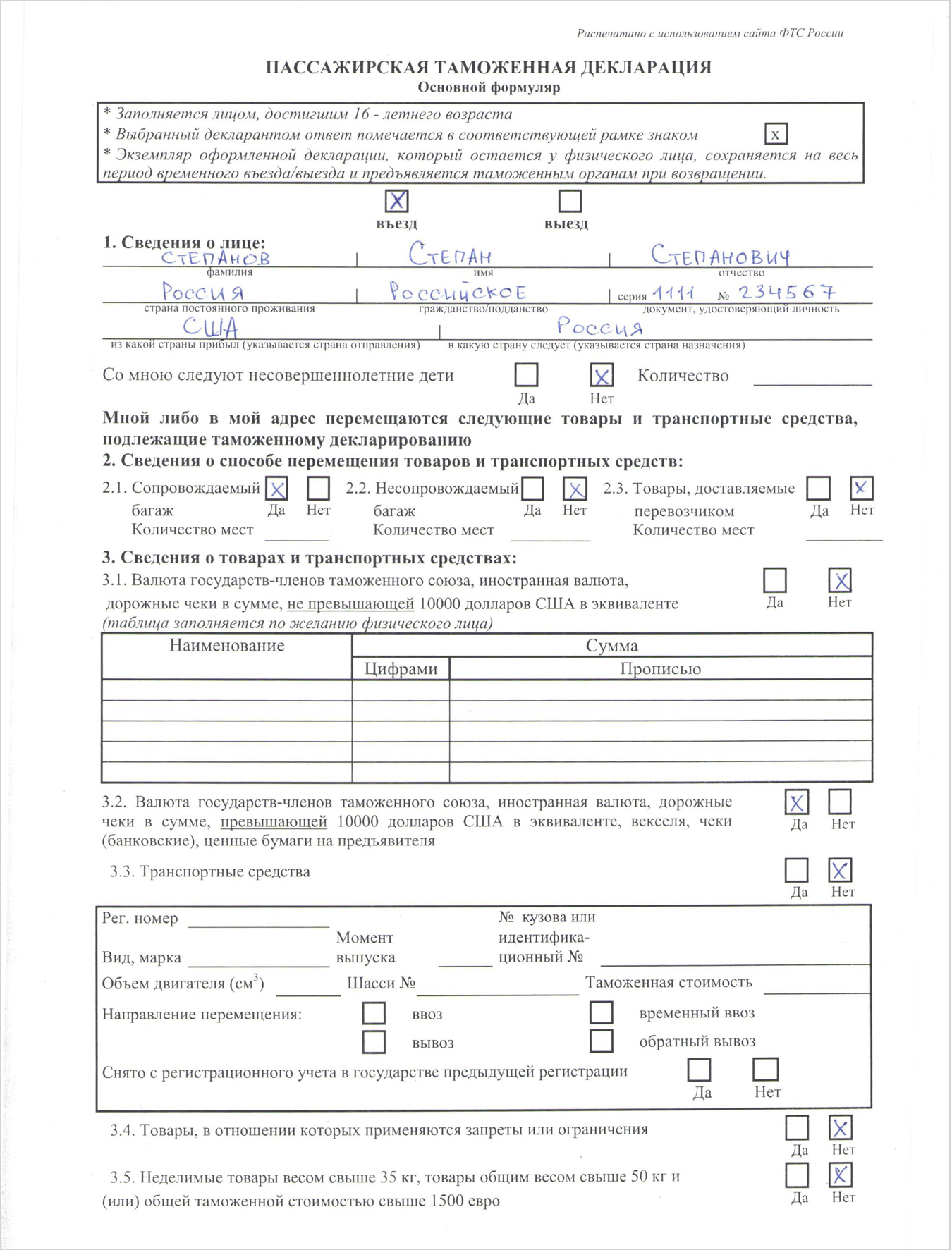

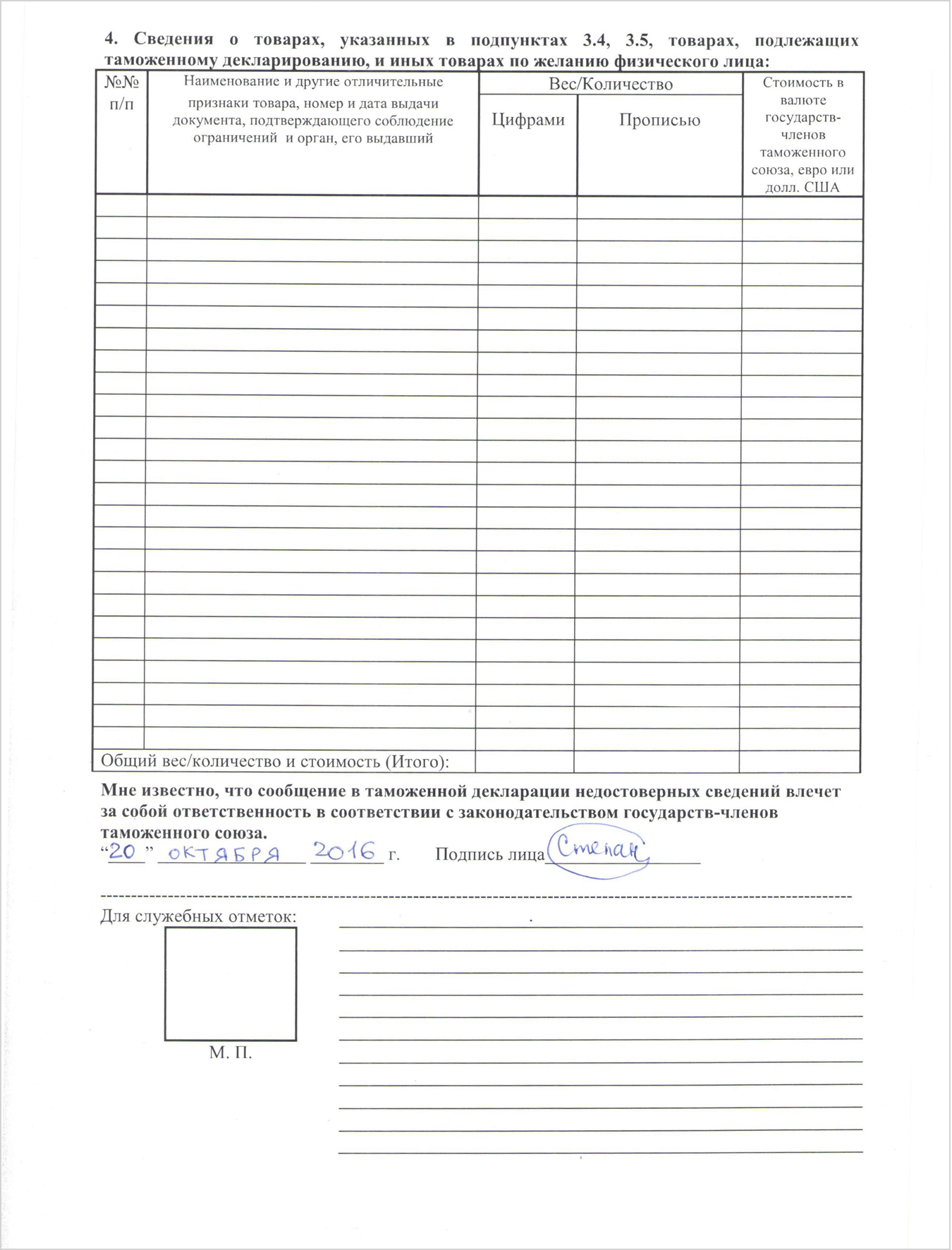

Подготовьте декларацию заранее. Это ускорит процесс на таможне.

Вот пример правильно заполненной декларации на ввоз в Россию 11 000 долларов наличными:

Декларацию можно заполнить от руки или на компьютере. Если одного бланка не хватит, используйте дополнительные листы. Подпишите каждый из листов и поставьте дату.

Запишите наименования всех товаров, их количество, вес и стоимость, а также реквизиты документов, которые требуются для перевозки.

Подробные правила заполнения декларации смотрите на сайте ФТС .

Как проходить таможенный контроль

Допустим, вы купили немного пармезана и летите домой. Сыр упакован и соответствует международным нормам. Вы держитесь спокойно и ведете себя интеллигентно. И тем не менее на границе вас останавливают.

Это может быть плановая проверка, или вы показались таможеннику похожим на опасного преступника из базы Интерпола. Бесноваться и выяснять причину задержания не стоит. Чтобы не усугубить ситуацию, запомните главные правила общения с таможенниками:

- Вежливо, но настойчиво требуйте начальника таможенной службы или его письменное указание провести досмотр. Только он или его заместитель имеют право принять такое решение.

- Если везете что-то запрещенное или незадекларированное — лучше признавайтесь сразу. Тогда лишние сигареты или деньги разрешат отдать провожающим, а вы сможете избежать штрафа.

- Уходить в глухой отказ не надо: за неповиновение таможенник имеет право задержать вас на срок до 3 часов, а иногда и суток. Самолет за это время улетит, и билет никто не компенсирует.

- Если до окончания посадки осталось 15 минут, а таможня решила вас досмотреть — не паникуйте. В таких случаях обе стороны заинтересованы, чтобы всё решилось мирно и быстро. Сотрудники аэропорта пойдут вам навстречу и пропустят на борт даже с опозданием.

- Если таможня по ошибке изъяла зеленый чай, привезенный из Китая, не спешите прощаться с ним навсегда. Экспертиза выявит, что это не марихуана, и вы сможете его вернуть. В случае с сыром в заводской упаковке или незаконно конфискованным бывшим в употреблении пятым Айфоном единственный вариант — писать заявление в прокуратуру.

С 17.09.2022 введены новые правила ввоза товаров из России в Республику Казахстан

16 Сентября 2022 Уважаемые клиенты,

Информируем вас о том, что с 17.09.2022 в Республике Казахстан введены новые правила движения товаров из стран Таможенного Союза для юридических лиц.

Получатель – юридическое лицо – обязан предоставить в налоговые органы оформленную СНТ (сопроводительную накладную на товар). СНТ оформляется получателем самостоятельно.

Без предоставления данного документа грузы не пропустят через таможенную границу.

С полным перечнем требований по СНТ можно ознакомиться на по ссылке https://zakon.uchet.kz/rus/docs/V1900019784.

Перечень товаров, на которые распространяется обязанность по оформлению сопроводительных накладных на товары:

- Биотопливо, производство и оборот которого регулируется Законом Республики Казахстан от 15 ноября 2010 года «О государственном регулировании производства и оборота биотоплива»

- Этиловый спирт и (или) алкогольная продукция, производство и оборот которых регулируется Законом Республики Казахстан от 16 июля 1999 года «О государственном регулировании производства и оборота этилового спирта и алкогольной продукции»

- Отдельные виды нефтепродуктов, производство и оборот которых регулируется Законом Республики Казахстан от 20 июля 2011 года «О государственном регулировании производства и оборота отдельных видов нефтепродуктов»

- Табачные изделия, производство и оборот которых регулируется Законом Республики Казахстан от 12 июня 2003 года «О государственном регулировании производства и оборота табачных изделий»

- Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан (кроме указанных в пункте 9 настоящего Перечня)

- Товары, ввозимые на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза

- Товары, вывозимые с территории Республики Казахстан на территорию государств-членов Евразийского экономического союза

- Товары, подлежащие маркировке в соответствии с международными договорами и законодательством Республики Казахстан

- Товары, код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС) и наименование которых включены в Перечень товаров, в отношении которых Республикой Казахстан в соответствии с обязательствами, принятыми в качестве условия присоединения к Всемирной торговой организации, применяются ставки ввозных таможенных пошлин, более низкие по сравнению со ставками пошлин Единого таможенного тарифа Евразийского экономического союза, утвержденный в соответствии с международным договором, участником которого является Республика Казахстан, и по которым электронные счета – фактуры выписываются посредством модуля «Виртуальный склад» информационной системы электронных счетов-фактур

НДС при импорте из Казахстана в Россию

- Особые правила ввоза в Россию: для кого они и в чем их суть

- Состав формируемой при ввозе из ЕАЭС отчетности

- Особенности включения ввозного ЕАЭС-НДС в вычеты

- Итоги

Особые правила ввоза в Россию: для кого они и в чем их суть

Правила, применяемые при начислении НДС по товару, ввозимому на территорию России, определяет факт наличия/отсутствия таможни на границе. Из большинства стран мира импорт в РФ идет через таможню, налог начисляется на ней в момент ввоза. Процедуры расчета и уплаты такого налога подчинены таможенному законодательству. Налог, соответственно, платится в адрес таможни.

Однако между несколькими странами, ранее входившими в СССР, таможня упразднена. Сами эти страны объединены в Евразийский экономический союз (ЕАЭС) и в отношении вопросов перемещения товаров через их границы следуют единым правилам взаимодействия, изложенным в Договоре о ЕАЭС (подписан в Астане 29.05.2014).

Членами союза являются:

- Россия;

- Армения;

- Белоруссия;

- Казахстан;

- Киргизия.

Таким образом, Казахстан входит в состав ЕАЭС, а это означает, что в части вопросов начисления и уплаты НДС при ввозе в РФ из него будут применяться правила этого союза. Суть этих правил сводится к следующему:

- НДС придется считать самому импортеру и платить его в налоговый орган, поскольку таможни нет.

- Момент определения налоговой базы увязывается не с самим событием ввоза, а с фактом принятия ввезенного товара к учету или наступлением срока очередного платежа, если имеет место лизинговая сделка (п. 19 раздела III приложения № 18 к Договору о ЕАЭС).

- Налоговая база складывается из стоимости ввезенного товара, отраженной в сопроводительной документации, и акцизов (если товар ими облагается). Стоимость, указанную в инвалюте, пересчитывают по курсу на дату принятия товара к учету или на дату платежа, отраженную в договоре лизинга (пп. 14, 15 раздела III приложения № 18 к Договору о ЕАЭС).

- Возникает свой набор отчетных форм, становящийся обязательным к представлению в ИФНС по итогам каждого месяца, в котором осуществлялся ввоз.

- Для подачи отчета и уплаты налога действует особый срок, определяемый как 20-е число месяца, следующего за месяцем принятия на учет импортируемых товаров (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС). Для России возможно его смещение на более позднюю дату, отвечающую ближайшему буднему дню, если день окончания срока совпал с выходным (п. 7 ст. 6.1 НК РФ).

При расчете налога применяют обычные для РФ ставки (20% либо 10%), учитывая, что в отношении ряда перемещаемых товаров возможно освобождение от налогообложения. Перечень оснований для освобождения содержит ст. 150 НК РФ. Кроме того, не облагаются НДС товары, приобретенные у российского поставщика, но доставляемые покупателю по территории страны ЕАЭС (письмо Минфина России от 26.02.2016 № 03-07-13/1/10895), а также давальческое сырье (п. 14 раздела III приложения № 18 к Договору о ЕАЭС).

Следовать вышеприведенным правилам должны даже лица, не являющиеся плательщиками НДС (п. 13 раздела III приложения № 18 к Договору о ЕАЭС), т. е. применяющие спецрежим или освобождаемые от уплаты налога по ст. 145 НК РФ.

В каких случаях не нужно платить НДС при ввозе товаров из стран ЕАЭС, узнайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Состав формируемой при ввозе из ЕАЭС отчетности

Создаваемую при импорте из стран ЕАЭС отчетность отличает (п. 20 раздела III приложения № 18 к Договору о ЕАЭС):

- появление уникальной для этой ситуации формы отчета — заявления о ввозе товаров (утверждено протоколом «Об обмене информацией в электронном виде между налоговыми органами государств — членов ЕАЭС…» от 11.12.2009);

- применение налоговой декларации особой формы КНД 1151088 (утверждена приказом ФНС России от 27.09.2017 № СА-7-3/765@);

- возникновение обязанности вместе с заявлением и декларацией подать документы, подтверждающие осуществление уплаты налога и сведения, внесенные в заявление как в части данных о поставщике, так и в отношении исчисления НДС.

Конкретный набор подтверждающих документов зависит от условий, в которых выполняется поставка. Как правило, среди них оказываются договор (поставки или посреднический) и товаросопроводительные документы. Может иметь место счет-фактура и информационное сообщение, содержащее сведения о третьем участнике договора, если такой участник есть.

Все документы, образующие отчетность по ЕАЭС-НДС, допускается передавать в налоговый орган как в бумажном виде (подтверждающие — в заверенных копиях), так и в электронном. Заявление, сформированное на бумаге, надлежит оформить в четырех экземплярах, два из которых после появления на них отметки ИФНС следует направить иностранному поставщику.

Заполнить декларацию по косвенным налогам при импорте из ЕАЭС вам помогут рекомендации от экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Особенности включения ввозного ЕАЭС-НДС в вычеты

ЕАЭС-НДС можно включать в состав вычетов, уменьшающих обычный налог, начисленный к уплате по реализации на территории РФ. Однако для осуществления этой операции недостаточно будет соблюдения обычного набора требований, содержащихся в ст. 171 (п. 2) и ст. 172 (п. 1) НК РФ:

- товар отражен в учете;

- дальнейшим его предназначением является использование в операциях, облагаемых НДС;

- налог уплачен.

Дополнительно необходимо иметь принятые налоговым органом (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180):

- заявление о ввозе;

- декларацию по форме КНД 1151088.

При составлении обычной отчетности по НДС за квартал, в котором выполнены все эти условия, подлежащую вычету сумму ЕАЭС-НДС отражают в строке 160 раздела 3 квартальной декларации, составленной по форме КНД 1151001.

Несмотря на наличие обязанности платить ввозной налог и отчитываться по нему, вычетами по ЕАЭС-НДС не смогут воспользоваться спецрежимники и лица, освобождаемые от уплаты налога по ст. 145 НК РФ, т. к. они не начисляют НДС в части продаж, осуществляемых на территории России.

Итоги

В части вопросов начисления, отчетности и уплаты НДС при импорте из Казахстана следует руководствоваться правилами, содержащимися в Договоре о ЕАЭС, поскольку Казахстан является членом этого союза. Установленные для ЕАЭС-НДС правила в сравнении с применяемыми при ввозе из иных стран имеют ряд особенностей:

- налог надо начислять самому импортеру и платить его в налоговый орган, соблюдая особые правила при определении налоговой базы;

- необходимо создавать дополнительные отчетные документы (заявление о ввозе и налоговую декларацию специальной формы), наличие которых становится обязательным условием для принятия ввозного налога к вычету;

- для платежей по налогу и представления в ИФНС отчетности действуют свои сроки, отличающиеся от установленных для обычного НДС.

Обязаны платить ЕАЭС-налог и отчитываться по нему также лица, не являющиеся плательщиками обычного НДС (спецрежимники и те, кто освобождается по ст. 145 НК РФ). Однако правом на включение его сумм в вычеты они воспользоваться не могут.

Ввоз товаров, алкоголя и продуктов в Казахстан из России в 2022 году

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 24 октября 2017 г. N 03-07-08/69451 О правомерности исчисления и уплаты косвенных налогов по ставкам, установленным НК РФ, при ввозе товаров, в том числе подакцизных товаров, на территорию города Байконур с иной территории Республики Казахстан, а также при ввозе товаров с территории РФ на территорию города Байконур

В связи с письмом о правомерности исчисления и уплаты косвенных налогов по ставкам, установленным Налоговым кодексом Российской Федерации, при ввозе товаров, в том числе подакцизных товаров, на территорию города Байконур с иной территории Республики Казахстан, а также при ввозе товаров с территории Российской Федерации на территорию города Байконур, Департамент налоговой и таможенной политики сообщает следующее.

В связи со вступлением в силу Протокола о внесении изменений в Соглашение между Российской Федерацией и Республикой Казахстан о статусе города Байконур, порядке формирования и статусе его органов исполнительной власти от 23 декабря 1995 года, подписанного в городе Москве 12 апреля 2016 года (далее – Протокол) установлен следующий порядок взимания косвенных налогов на территории города Байконур.

Нормами Протокола Соглашение между Российской Федерацией и Республикой Казахстан о статусе города Байконур, порядке формирования и статусе его органов исполнительной власти от 23 декабря 1995 года (далее – Соглашение) дополнено статьями 12-1 и 12-2, устанавливающими порядок применения косвенных налогов при реализации и ввозе товаров, выполнении работ, оказании услуг.

Так, положениями указанных статей 12-1 и 12-2 Соглашения предусмотрено, в частности, применение нулевой ставки налога на добавленную стоимость (далее – НДС) (освобождение от уплаты акцизов в отношении подакцизных товаров) при вывозе товаров с территории города Байконур на иную территорию Республики Казахстан (с иной территории Республики Казахстан на территорию города Байконур) и взимание НДС при ввозе товаров на территорию города Байконур с иной территории Республики Казахстан (на иную территорию Республики Казахстан с территории города Байконур) по ставкам государства-импортера, а также установлен порядок определения места реализации работ (услуг) при выполнении работ (оказании услуг) по договорам между лицами, зарегистрированными в налоговом органе города Байконур, и лицами, зарегистрированными на иной территории Республики Казахстан.

При этом на основании пункта 3 статьи 12-1 Соглашения ввоз товаров на территорию города Байконур с иной территории Республики Казахстан облагается косвенными налогами по ставкам, установленным Налоговым кодексом Российской Федерации (далее – Кодекс), взимаемыми налоговым органом города Байконур, за исключением товаров, которые в соответствии с законодательством Российской Федерации не подлежат налогообложению (освобождаются от налогообложения) при ввозе в Российскую Федерацию.

Согласно пункту 7 статьи 12-1 Соглашения при реализации товаров на территории города Байконур без вывоза этих товаров на иную территорию Республики Казахстан косвенные налоги применяются в соответствии с Кодексом.

Таким образом, территория города Байконур в целях налогообложения косвенными налогами признается территорией Российской Федерации.

Учитывая изложенное, в целях применения НДС в отношении операций по реализации российским налогоплательщиком налогоплательщику, зарегистрированному в налоговом органе города Байконур, товаров, ввозимых на территорию города Байконур с территории Российской Федерации, следует руководствоваться нормами Кодекса.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Изменениями, внесенными в Соглашение между Россией и Казахстаном, предусмотрено, в частности, применение нулевой ставки НДС (освобождение от уплаты акцизов) при вывозе товаров с территории г. Байконура в Казахстан (и наоборот) и взимание НДС при ввозе товаров в Байконур из Казахстана (и наоборот) по ставкам государства-импортера.

Так, ввоз товаров в г. Байконур облагается косвенными налогами по ставкам, установленным НК РФ, взимаемыми налоговым органом г. Байконура, за исключением товаров, которые освобождаются от налогообложения при ввозе в Российскую Федерацию.

Таким образом, территория г. Байконура в целях налогообложения косвенными налогами признается территорией Российской Федерации.