Кредиты в банках США: ставки и проценты по коммерческим и потребительским ссудам в 2022 году

- Советы экспертов

- Новости финансов

- Полезные статьи

- Пошаговые руководства

- Главная

- База знаний

- Советы эксперта

- Кредиты

- Топ-5 выгодных потребительских кредитов

- Лучшие предложения по кредитам во второй половине 2022 года

- Банк ДОМ.РФ

- СКБ Банк

- Альфа-Банк

- Уральский банк реконструкции и развития

- Ренессанс Кредит

Взять потребительский кредит в банке — не проблема. Проблема заключается в условиях кредитования, а именно — в высоких процентных ставках, дополнительных услугах, из-за которых вы переплачиваете, и недостаточном лимите. С этим сталкиваются не только заемщики с испорченным рейтингом, но и те, кто выполнял обязательства без нарушений.

В статье рассказали о выгодных предложениях банков, требованиях к клиентам и необходимых документах.

Лучшие предложения по кредитам во второй половине 2022 года

Ключевая ставка больше полугода держалась на отметке 4,25%. В марте 2022 года она выросла до 4,5%, а на 12 октября 2022 года она составляла 6,75%. Для вас это значит, что ставки по потребительским кредитам продолжат расти. Но не все так плохо: программы с хорошими условиями все же остались. Поделимся самыми интересными предложениями.

Банк ДОМ.РФ

Новый банк привлекает клиентов не только интересными ипотечными программами, но и потребительскими кредитами. С 30 августа по 30 ноября проходит акция с возможностью выиграть ставку всего 3% годовых на весь срок кредита. Победителей выберут случайным методом 17 декабря 2022 года.

Условия по акции «Продли себе лето»

Банк предлагает хорошие условия кредитования:

лимит — до 5 млн руб. без обеспечения;

срок — от двух до пяти лет;

базовая процентная ставка — от 4,9 до 12,9% в год;

акционная ставка — 3% годовых.

Как принять участие в акции?

В акции участвуют клиенты, которые подали заявку на потребительский кредит и заключили соглашение с банком в течение трех дней после одобрения заявки и оглашения условий. Для принятия участия в акции требуется активированный страховой полис жизни и здоровья.

Банк выберет 30 победителей, которым снизит ставку до 3% с пятого месяца действия кредита.

Требования к клиентам и список документов

Организация предъявляет высокие требования к заемщикам. Подать заявку вправе пенсионеры и работники по найму, отвечающие следующим критериям:

возраст — от 23 до 75 лет;

постоянная прописка в любом регионе страны;

стаж на текущем месте работы — от 3 месяцев;

ежемесячный доход — от 25 тыс. руб. для жителей Москвы, от 15 тыс. руб. для наемных работников в других регионах и от 9 тыс. руб. для пенсионеров, независимо от региона нахождения;

положительная кредитная история.

Для оформления потребуется паспорт и документ, подтверждающий доход. Для пенсионеров подойдет справка из пенсионного фонда, а для работников по найму — справка по форме 2-НДФЛ.

Плюсы: достаточный кредитный лимит, отсутствие залога, невысокая базовая ставка и акционная ставка 3% годовых.

Минусы: высокие требования, только положительная кредитная история, подтверждение дохода и обязательное оформление страховки.

СКБ Банк

Организация выдает потребительский кредит практически всем категориям заемщиков: ИП, работникам по найму, военным и пенсионерам. Возможно получение займа даже с испорченной кредитной историей.

Условия по кредиту «Запросто»

На какие условия можно рассчитывать:

размер кредита — от 51 тыс. до 1 млн. 550 тыс. руб.;

длительность — от 1 месяца до 5 лет;

ставка в год — от 5,1 до 22,9%.

Оформить потребительский кредит в «СКБ Банке» на выгодных условиях получится при подключении пакета «Управляй легко. Стоимость — 2,3% от суммы кредита в год. Без опции минимальная ставка составляет 11% годовых при дистанционном оформлении и 12,1% при подаче заявки в офисе банка.

Требования и пакет документов

Рассчитывать на одобрение могут граждане РФ старше 23 лет и моложе 70 лет с постоянной пропиской в регионе нахождения банка. Стаж на текущей работе — от трех месяцев.

Пакет документов включает:

второй документ на выбор;

справку 2-НДФЛ, 3-НДФЛ или по форме банка, справку из пенсионного фонда для пенсионеров.

Плюсы: отсутствие залога, оформление без страховки, низкая ставка при подключении дополнительной опции, оформление с плохой КИ.

Минусы: небольшой лимит, подтверждение дохода, подключение пакета «Управляй легко», который увеличивает стоимость кредита.

Перед оформлением кредита банки учитывают не только кредитную историю заемщика, но и долговую нагрузку.

О том, что это такое мы рассказали здесь.

Альфа-Банк

Крупный коммерческий банк дает большие кредиты без обеспечения своим клиентам. Если вы не являетесь клиентом «Альфа Банка», не расстраивайтесь, вам тоже положен хороший лимит.

Кредитные условия по тарифу «Наличными»

Банк предлагает следующие условия:

сумма кредита для клиентов банка — до 7,5 млн руб.;

сумма кредита для остальных клиентов — до 3 млн. руб.;

проценты — от 5,50 до 20,99% годовых.

Дополнительно требуется оформить страхование жизни и здоровья. При отказе от полиса ставка увеличится на 4%.

Требования и документы

Кредит рассчитан на студентов и работников по найму в возрасте от 21 года на момент оформления займа. Обязательно наличие постоянной регистрации в регионе нахождения отделения банка и стаж на текущем месте работы от трех месяцев. Минимальный доход — 10 тыс. руб. в месяц.

Документы, необходимые для оформления:

второй документ, удостоверяющий личность, при запросе более 100 тыс. руб.;

еще один документ на выбор (ПТС, выписка по депозитному счету с остатком от 150 тыс. руб., копия полиса КАСКО) при запросе более 400 тыс. руб.;

Плюсы: крупный кредитный лимит, низкая минимальная ставка, отсутствие залога и поручителя.

Минусы: обязательное страхование, расширенный пакет документов при оформлении кредита свыше 400 тыс. руб., подтверждение дохода.

Уральский банк реконструкции и развития

Еще один коммерческий банк, который предоставляет выгодные кредиты заемщикам без обеспечения и поручительства. Подать заявку можно дистанционно, деньги переводятся на карточку, которую привозит курьер вместе с договором.

Условия по тарифу «На любые цели»

На каких условиях банк дает деньги:

максимальный кредит — 5 млн. руб., для заемщиков в возрасте от 65 до 72 лет лимит составляет 2 млн. руб.;

срок — от трех до десяти лет (для кредитов от 300 тыс. руб., если сумма меньше, срок сокращается до семи лет);

ставка — от 5,4 до 16,7% годовых.

Ставка 5,4% действует для кредитов свыше 3 млн. руб. Требуется страхование здоровья и жизни. Без полиса к базовой ставке прибавляется 4.7%.

Требования и документы

Заявку на кредит вправе подать трудоустроенные граждане от 19 до 75 лет. Требуется постоянная прописка в регионе нахождения банка и стаж на текущем месте работы от трех месяцев. Нужна хорошая кредитная история.

справка по форме 2-НДФЛ или 3-НДФЛ;

выписка из ПФР при запросе кредита от 1,5 млн. руб.

Плюсы: крупный лимит, отсутствие требований к доходу, оформление с 19 лет, низкая ставка и длительный срок кредитования.

Минусы: обязательное страхование, требование к положительной истории, подтверждение дохода.

Ренессанс Кредит

Лояльный банк, который выдает кредиты заемщикам с испорченной КИ без поручителя и без представления справок. Если деньги нужны срочно — это оптимальный вариант.

Программа «Онлайн кредит»

Условия по тарифу выгодные:

размер кредита — от 30 тыс. до 1,5 млн руб.;

срок — от двух до пяти лет;

процентная ставка — от 5,5 до 20,8% годовых.

Оформление страховки и других доп. опций не требуется.

Требования и необходимые документы

У банка есть требования к клиентам:

возраст на дату оформления — 20 лет;

возраст на дату закрытия кредита — 75 лет;

официальное трудоустройство с подтвержденным доходом от 12 тыс. руб. для жителей Москвы и от 8 тыс. руб. для остальных регионов;

стаж на текущем месте работы — три месяца.

Для оформления нужен только паспорт. Чтобы снизить процентную ставку, представьте справку 2-НДФЛ или другой документ, подтверждающий доход.

Плюсы: крупный лимит, без справок, отсутствие страховки, низкие требования к заемщикам, онлайн оформление, низкая ставка.

Минусы: лимит для новых клиентов составляет от 30 тыс. руб.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.

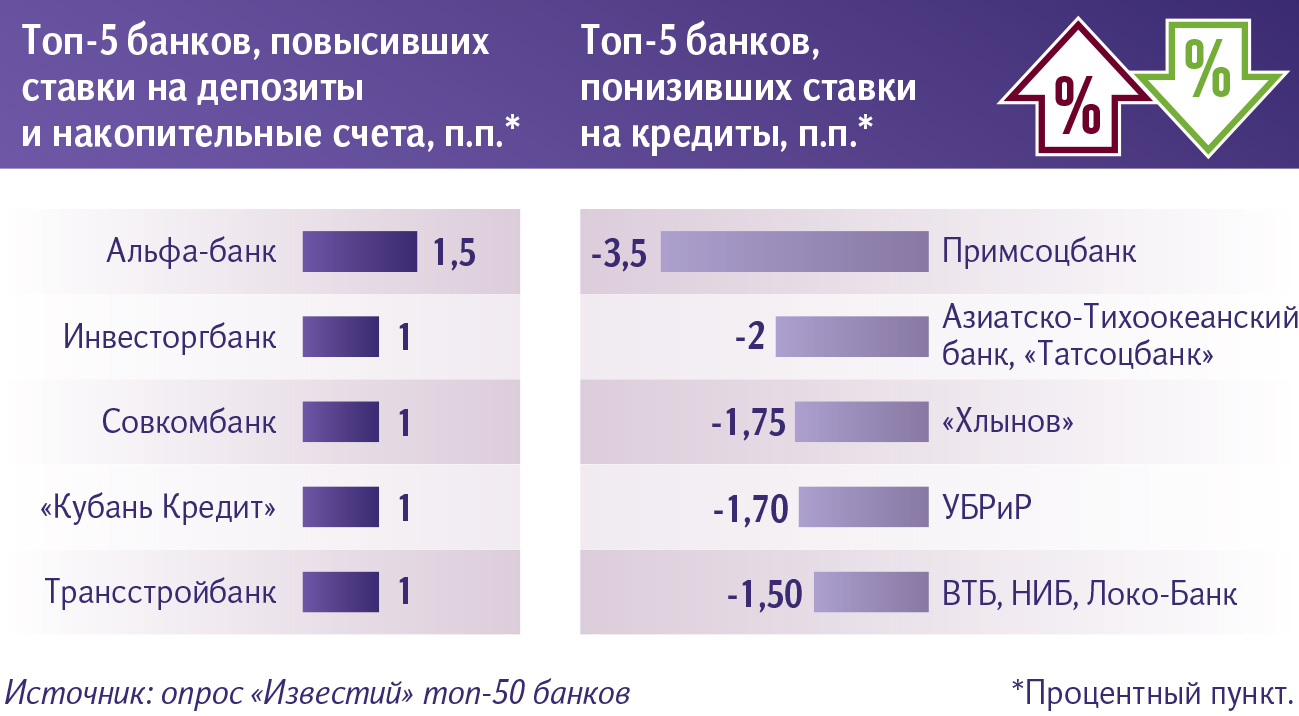

Финт со ставкой: проценты по депозитам растут, а по кредитам — падают

Банки на фоне роста ключевой ставки ведут разнонаправленную политику: 51 кредитная организация повысила проценты по депозитам, а 33 снизили их по кредитам. Таковы данные финансового маркетплейса «Сравни.ру», который по просьбе «Известий» проанализировал изменения условий по банковским продуктам с начала апреля. Представители финансовых организаций из топ-50 подтвердили тренд, но пока аналитики расценивают это как маркетинговый маневр: скоро ставки на кредиты подскочат на 1–2 п.п.

Вслед за ключевой

Кредитные организации вслед за повышением ключевой ставки до 4,5% активно корректируют условия по своим продуктам, повышая привлекательность, как депозитов, так и кредитов по ряду программ. С начала апреля предложения по депозитам пересмотрели 67 кредитных организаций, 51 из них повысила их доходность в диапазоне от 0,25 п.п. до 1 п.п., следует из данных «Сравни.ру».

Так, доходность по рублевым вкладам от 0,7 п.п. до 1,5 п.п. повысили в Альфа-банке, Инвесторгбанке, «Кубань Кредите», Трансстройбанке, Росгосстрах-банке, Юникредитбанке, а также по долларовым — в Совкомбанке. Также в материалах отмечается, что на 0,3–0,6 п.п. подняли ставки в «Открытии», Саммит Банке, Руна Банке и др. Вместе с тем снижение в пределах 0,5-0,7 п.п. зафиксировано в «Ренессанс кредите», Морском банке и ряде других. В среднем, согласно полученным данным, рост ставок на вклады составил 0,53 п.п.

В банках из списка топ-50 «Известиям» сообщили об улучшении условий по депозитам с начала апреля. В частности, о росте ставок по ним рассказали в ДОМ.РФ, МТС банке, «Санкт-Петербурге», Абсолют Банке, Совкомбанке и МИнБанке, а в ВТБ подняли ставки по накопительному счету. Пересмотреть условия и повысить привлекательность депозитов планируют в Россельхозбанке до 0,7 п.п., ПСБ на 0,2 п.п. и в РНКБ.

Ставки не меняли в Газпромбанке, «Зените» и «Русском Стандарте».

Против ключевой

В то же время 49 банков изменили ставки по некоторым видам кредитов. Большинство из них (33) решили сыграть на понижение, уменьшив проценты по займам, несмотря на тенденцию роста ключевой. Диапазон снижения в зависимости от программы составил от 0,5 до 3,5 п.п. По данным маркетплейса, условия пересмотрены по ссудам, выдаваемым наличными, на любые цели, на рефинансирование, а также на социальные нужды.

В то же время в диапазоне от 1 до 3,5 п.п. удешевили кредиты в Примсоцбанке, «Хлынове», УБРиР, НИБе, ВТБ, Локо Банке, «Уралфинансе», Металлинвестбанке, Азиатско-Тихоокеанском банке, Татсоцбанке, МИБе и «Левобережном». Тогда как падение на 0,5–0,8 п.п. отмечено в «Открытии», ПСБ, Ситибанке, Росбанке, СКБ Банке, Юникредитбанк», Алмазэргиэнбанке и других организациях, говорится в материалах «Сравни.ру». В среднем, согласно полученным данным, снижение ставок на ссуды составило 0,5 п.п.

Вслед за ключевой ставкой в некоторых организациях зафиксирован рост процентов в пределах от 0,5 до 1 п.п. В частности, на повышение пошли в Москоммерцбанке, МКБ, «Акцепте», «Санкт-Петербурге» и др.

В ряде организаций наблюдается разнонаправленная политика: одновременное увеличение ставок по одним предложениям и снижение — по другим. В их числе ПСБ, Банк Казани, «Сургутнефтегаз» и др.

В крупных банках «Известиям» подтвердили пересмотр линейки по кредитным продуктам в сторону снижения. ВТБ с 5 апреля снизил ставку на 1 п.п. по ссудам наличными и рефинансированию. С 11-го числа этого месяца Совкомбанк изменил минимальные проценты по стандартной линейке потребкредитов. В УБРиР и РНКБ также удешевили стоимость займов. В Росбанке незначительно скорректировали условия по необеспеченным кредитам.

В Райффайзенбанке отметили, что, несмотря на повышение ключевой ставки, банк еще в конце марта опустил минимальный размер процентов по потребительским кредитам. С апреля Новикомбанк снизил проценты по ссудам. В ближайшее время в ДОМ.РФ и «Зените» также готовятся к изменению ставок по ним.

В Газпромбанке отметили, что ставки по кредитам не менялись после повышения ключевой, а в «Русском Стандарте», «Санкт-Петербурге» и ПСБ — с начала апреля. Хотя в последней организации, согласно данным «Сравни.ру», корректировки были.

Между тем в банках наблюдают высокий спрос на потребительские кредиты и увеличение объемов финансирования. Но отмечается, что в текущих условиях сложно оценить влияние «дешевизны» ссуд, поскольку накладывается и фактор сезонности.

Временная щедрость

Эксперты считают, что щедрость организаций, которые удешевляют кредиты, кратковременная. Так, по словам директора по развитию банковского направления «Сравни.ру» Алексея Грибкова, массовое увеличение ожидается уже в этом квартале. Сначала вырастут проценты по вкладам в среднем на 1 п.п., а далее из-за увеличения стоимости фондировани, банкам придётся пойти на повышение ставок и по кредитам в пределах 2 п.п., полагает он.

В первую очередь повышение ключевой сказывается на доходности депозитов, а в отношении ссуд ситуация не такая однозначная, отметил аналитик «Финама» Игорь Додонов. Он пояснил: дело в том, что на проценты по последним, помимо стоимости фондирования, оказывают влияние и различные премии за риск, которые в условиях улучшения ситуации в экономике могут и сокращаться. Поэтому удешевление займов вполне возможно, даже если базовая ставка растет.

— Однако тенденция снижения продлится лишь до определенного уровня роста ключевой. Не исключено, что банки решили воспользоваться сезонной потребительской активностью и улучшили условия по кредитам. Обычно такие предложения распространяются на отдельные виды ссуд или категории заемщиков, например для бюджетников, военнослужащих, — резюмировал эксперт.

Депозиты вновь будут пользоваться популярностью у россиян, когда доходность по ним начнет уверенно превышать инфляцию и поднимется в район 5,5–6%, уверен Игорь Додонов. Как отметил старший директор группы рейтингов финансовых институтов АКРА Валерий Пивень, банки могут поднимать ставку, в случае если наращивание кредитных портфелей потребует от них дополнительных ресурсов, однако это повышение вряд ли будет масштабным. По мнению эксперта, изменения по кредитам могут носить маркетинговый характер, то есть банки привлекают клиентов.

Динамика ставок в кредитовании будет зависеть от дальнейшего поведения ключевой, отметил старший аналитик рейтингового агентства НКР Егор Лопатин. При этом банки могут повышать их как в ответ на решения регулятора, так и действовать на опережение исходя их своего видения конъюнктуры рынка, полагает он. В целом, по оценке эксперта, ставки по собственным кредитным программам банков в 2022-м могут вырасти на 0,5–1 п.п.

Кредиты в банках США: ставки и проценты по коммерческим и потребительским ссудам в 2022 году

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Информация Банка России от 16 ноября 2022 г. “Среднерыночные значения полной стоимости потребительских кредитов (займов)” за период с 1 июля по 30 сентября 2022 г. (применяются для договоров потребительского кредита (займа), заключаемых в I квартале 2022 г. кредитными потребительскими кооперативами с физическими лицами)

| Номер строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент)* | Предельные значения полной стоимости потребительских кредитов (займов) (процент)** |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 1 | Потребительские займы с обеспечением в виде залога | 19,587 | 26,115 |

| 2 | Потребительские займы с иным обеспечением, в том числе: | ||

| 2.1 | до 365 дней включительно | 20,360 | 27,147 |

| 2.2 | свыше 365 дней | 22,468 | 29,957 |

| 3 | Потребительские займы без обеспечения: | ||

| 3.1 | до 30 дней включительно, в том числе: | ||

| 3.1.1 | до 30 тыс. руб. включительно*** | 186,300 | 248,400 |

| 3.1.2 | свыше 30 тыс. руб. | 26,605 | 35,474 |

| 3.2 | от 31 до 60 дней включительно, в том числе: | ||

| 3.2.1 | до 30 тыс. руб. включительно | 92,236 | 122,982 |

| 3.2.2 | свыше 30 тыс. руб. | 20,332 | 27,109 |

| 3.3 | от 61 до 180 дней включительно, в том числе: | ||

| 3.3.1 | до 30 тыс. руб. включительно | 60,135 | 80,180 |

| 3.3.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 29,846 | 39,794 |

| 3.3.3 | свыше 100 тыс. руб. | 14,570 | 19,427 |

| 3.4 | от 181 до 365 дней включительно, в том числе: | ||

| 3.4.1 | до 30 тыс. руб. включительно | 50,285 | 67,046 |

| 3.4.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно | 28,711 | 38,281 |

| 3.4.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно | 21,434 | 28,579 |

| 3.4.4 | свыше 100 тыс. руб. | 17,235 | 22,980 |

| 3.5 | свыше 365 дней, в том числе: | ||

| 3.5.1 | до 30 тыс. руб. включительно | 39,644 | 52,859 |

| 3.5.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно | 39,357 | 52,476 |

| 3.5.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно | 33,340 | 44,453 |

| 3.5.4 | свыше 100 тыс. руб. | 18,724 | 24,966 |

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 1 апреля 2019 года № 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых».

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)»). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 № 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

*** Часть 11 статьи 6 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» не распространяется на договоры потребительского кредита (займа) без обеспечения, заключенные на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей, соответствующие условиям, установленным статьей 6.2 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)».

Опубликовано на официальном сайте Банка России 16 ноября 2022 года www.cbr.ru

Обзор документа

Банк России привел среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 1 июля по 30 сентября 2022 г. для договоров, заключаемых в I квартале 2022 г. кредитными кооперативами с гражданами.

Максимальная ставка по займу, обеспеченному залогом, – 26,115%; по займу без обеспечения на срок до 30 дней и на сумму до 30 тыс. руб. – 248,4%.

Кредиты в банках США: ставки и проценты по коммерческим и потребительским ссудам в 2022 году

Федеральный закон от 02.07.2022 № 327-ФЗ со 2 июля 2022 года внёс изменения в ст. 6.1-1 Закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее – Закон № 353-ФЗ). Она устанавливает особенности изменения по требованию заемщика-физлица (не ИП) условий ипотечного кредитного договора/договора займа.

Со 2 июля 2022 года банки и другие кредитные организации при рассмотрении обращений за ипотечными каникулами должны принимать больше доказательств трудной жизненной ситуации заемщика.

В частности, ч. 8 ст. 6.1-1 дополнили (помимо справки о доходах по форме ФНС России):

- справкой о состоянии расчетов по налогу на профессиональный доход самозанятых (генерируется в приложении «Мой налог»);

- книгой учета доходов, расходов и хозяйственных операций ИП;

- книгой учета доходов и расходов организаций и ИП на УСН;

- книгой учета доходов ИП на патентной системе налогообложения/ЕСХН.

Эти документы могут подтвердить значительное снижение среднемесячного дохода. При этом они должны отражать данные по доходам за текущий год и предшествующий обращению год.

Таким образом, доступ к ипотечным каникулам получили больше самозанятых и предпринимателей. Конечно при условии, что кредит или займ был взят для личных нужд.

Если заемщик в период, за который предоставляет документы, осуществлял виды деятельности с разными режимами налогообложения, документы нужны по доходам от всех из них.

Заемщиком будучи в отпуске по уходу за ребенком также может предоставить выданную работодателем справку о зарплате и документы, подтверждающие нахождение в декрете.

Также с 02.07.2022 к трудной жизненной ситуации заемщика как основания для предоставления отсрочки по кредиту/займу отнесено прекращение трудового договора или служебного контракта у гражданина, которому назначена страховая пенсия по старости. Уточнено, что этот факт подтверждает трудовая книжка с записью о прекращении трудового договора/служебного контракта, а если она по закону не велась – электронные сведения о трудовой деятельности (ст. 66.1 ТК РФ).

Навязывание банком допуслуг

Также с 30 декабря 2022 года Федеральный закон от 02.07.2022 № 328-ФЗ дополнил ч. 2 ст. 7 Закона № 353-ФЗ, которая регламентирует заключение договора потребительского кредита (займа).

Новое правило гласит, что проставление банком отметок (на заявлении, в договоре) о согласии заемщика на оказание ему дополнительных услуг недопустимо.

Это сделано для защиты заемщиков-потребителей от навязывания кредиторами дополнительных услуг в заявлении о предоставлении кредита. Обычно речь идёт о страховании.

Отметим, что до 30.12.2022 есть практика, когда некоторые банки заранее печатают документ с отметкой о согласии на такие услуги. И при подписании заявления потребитель фактически не может отказаться от ненужных услуг. Суды считают это нарушением.

Ещё изменения для защиты прав и интересов заемщиков

Федеральный закон от 02.07.2022 № 329-ФЗ с поправками в Закон о потребительском кредите нацелен оградить заемщика от излишних требований банка и сделать более понятной процедуру заключения договора. Также он уточнил права и обязанности сторон потребительского кредита (займа).

Сразу скажем, что часть нововведений вступает в силу с 30.12.2021, а другая – с 3 июля 2022 года.

Условие о том, что на счете, с которого погашается кредит, постоянно должна быть сумма, достаточная для ежемесячного платежа или неснижаемый остаток, с 30.12.2022 запрещено указывать в договоре потребительского кредита. То есть, больше не будет необходимости поддерживать определенный баланс на счете, и можно пополнить перед очередным списанием.

С 30 декабря 2022 года уточнён порядок расчета предельного размера неустойки за неисполнение обязательств по договору. Так, если на сумму кредита начисляют проценты за соответствующий период нарушения обязательств, неустойка не может превышать 20% годовых от суммы просроченной задолженности по договору (до 30.12.2022 из Закона № 353-ФЗ не ясно, от чего считать проценты).

Условия предоставления дополнительных услуг за отдельную плату теперь должны включать стоимость и право заемщика, например, отказаться от услуги в течение 14 календарных дней и потребовать вернуть деньги (информация о правах заемщика должна быть в заявлении на кредит). Регламентированы условия и порядок возврата уплаченных заемщиком денежных средств.

На ипотечные кредиты, не связанные с предпринимательской деятельностью, с 03.07.2022 распространено ограничение полной стоимости потребительского кредита (займа), предусмотренное ч. 11 ст. 6 Закона № 353-ФЗ. Это сделано для того, чтобы недобросовестные кредиторы не устанавливали процентные ставки физлицам под ипотеку, существенно превышающие средние по рынку.

Также с 3 июля 2022 года:

- полную стоимость потребительского кредита (займа) в процентах годовых должны указывать с точностью до третьего знака после запятой;

- при расчетах полной стоимости потребкредита (займа) в процентах годовых округление – не менее чем до третьего знака после запятой.

Закреплены единые подходы к договорам потребительского кредита (займа), предусматривающим постоянную и переменную процентные ставки при реализации кредитором права на ее снижение в одностороннем порядке.

Выводы

Со 2 июля 2022 года ипотечные каникулы распространены на получающих доходы с применением специальных налоговых режимов. Это позволяет воспользоваться такими каникулами всем заемщикам-физлицам, а не только получающим доходы по трудовым или гражданско-правовым договорам. Теперь банки не будут отказывать гражданам, получающим доход от предпринимательской или иной деятельности, в предоставлении ипотечных каникул.

С 30.12.2022 банкам и иным кредиторам сложнее навязать платные услуги: отметки об автоматическом согласии на них при подписании заявления на кредит теперь вне закона.

Как сдать чешский для ПМЖ

И сколько стоит подготовка к экзамену

«Доконали тварь», «купили черствый хлеб» и приготовили ужин из «потравин» — жизнь в Чехии загадочна и непредсказуема, если не знать чешского.

Эта статья для тех, кто планирует эмигрировать в Чехию. Уже 7 лет я помогаю людям учить чешский и хочу рассказать, как сдать экзамен на ПМЖ в стране с первого раза. Спойлер: первая попытка бесплатна, а за каждую последующую придется платить.

Что такое экзамен на ПМЖ в Чехии

Экзамен для получения ПМЖ сдают те, кто хочет эмигрировать в Чехию надолго или навсегда. Он проверяет способность человека общаться на бытовые темы. Степень владения языком для сдачи экзамена так и называется — уровень выживания, он же А1.

На уровне А1 необходимо:

- Понимать и использовать простые повседневные фразы.

- Общаться с собеседником, если он говорит медленно и четко.

- Представлять себя и других.

- Отвечать на вопросы о семье, адресе, профессии, хобби.

- Общаться в общественных местах: в ресторане, магазине, поликлинике, полиции, на почте.

- Читать вывески и несложные объявления, ориентироваться в городе, на вокзале и в аэропорту.

ПМЖ позволяет работать по найму наравне с гражданами Чехии без дополнительных разрешений, получать пенсию и социальные льготы. Дети иностранцев с ПМЖ получают бесплатное медицинское обслуживание. И самое главное: после пятилетнего ПМЖ иностранцы имеют право на чешское гражданство и получают право голоса.

Кто имеет право на ПМЖ в Чехии

Нельзя просто взять и получить ПМЖ в Чехии, для этого нужно соблюсти хотя бы одно из пяти условий:

- пять лет прожить в Чехии с видом на жительство — ВНЖ;

- окончить государственный чешский вуз и проработать год по специальности;

- быть в браке с гражданином Чехии не менее 2 лет;

- усыновить гражданина Чехии;

- если ваши таланты необходимы государству.

Самый распространенный вариант — 5 лет легально прожить в Чехии с видом на жительство — ВНЖ. Его дают тем, кто учится в чешском вузе, открыл свое дело в Чехии или получил официальное приглашение от чешского работодателя. Получить ВНЖ также помогают чешские корни и родственники.

Еще один популярный способ получить ПМЖ — окончить хотя бы бакалавриат в любом государственном чешском вузе и проработать год по специальности.

Супруг или супруга гражданина Чехии может получить ПМЖ уже после 2 лет проживания в стране с ВНЖ. Иностранец, усыновивший гражданина Чехии, тоже может запросить разрешение на ПМЖ. Право на ПМЖ имеют несовершеннолетние дети иностранцев с ПМЖ в Чехии.

Если пребывание иностранца в Чехии совпадает с политическими, экономическими, спортивными или культурными интересами государства, у него есть все шансы на ПМЖ. Например, виртуозному пианисту, опытному хирургу или программисту в Чехии будут рады.

Собрать и подать документы можно в любом из офисов Министерства внутренних дел Чехии. Вам понадобятся:

- Загранпаспорт.

- Заполненная анкета.

- Подтверждение проживания в Чехии — карточка ВНЖ.

- Подтверждение основания для получения ПМЖ в Чехии. Это может быть ВНЖ, диплом чешского вуза, справка от чешского работодателя, документы о родстве с чехами, выписки из Торгового и Предпринимательского реестров для организаций и частных предпринимателей.

- Две актуальные фотографии 3,5 × 4,5 см.

- Информация о доходах: справка от работодателя, из налоговой или спонсорское письмо от родственника, подтверждающее ваш стабильный ежемесячный доход и финансовую состоятельность. Для получения ПМЖ достаточно ежемесячного дохода в 12 000 Kč на одного человека: прожиточный минимум 3410 Kč ( 9616

- Р ) плюс средние расходы на жилье — 8233 Kč ( 23 220

- Р ). Для семей минимальный доход рассчитывается сложнее: точные суммы для каждого случая можно посмотреть на сайте МВД Чехии.

- Документ об обеспечении жильем минимум на 10 лет: договор аренды или свидетельство о собственности и выписка из кадастра недвижимости.

- Документ о владении чешским языком: аттестат среднего учебного заведения, диплом государственного вуза с обучением на чешском или сертификат о знании языка.

государственная валюта Чехии — чешская крона

Министерство внутренних дел может запросить дополнительные документы: справку об отсутствии судимости в Чехии или медицинскую страховку.

Аттестат, диплом или сертификат не нужны для иностранцев младше 15 или старше 60 лет и тех, у кого есть заболевания, влияющие на коммуникативные способности (немота, глухонемота, сильное заикание и другие неврологические проблемы).

Остальным нужно предоставить документ о владении чешским языком, чтобы получить ПМЖ. Если такого документа нет, вам выдадут талон на бесплатную сдачу чешского и попросят записаться на экзамен в ближайшее время.

Как получить ВНЖ за покупку недвижимости в Европе

Многие страны разрабатывают различные программы, которые дают возможность получить вид на жительство (ВНЖ) и даже гражданство через инвестиции в недвижимость (жилую, коммерческую и землю). Программы в каждой из стран имеют свои особенности и требования к приобретаемой недвижимости.

Редакция составила рейтинг стран Европы с самым низким порогом входа в такие программы на основе исследования международной компании Henley & Partners, которая занимается планированием места жительства для частных клиентов, а также является советником правительств различных стран при разработке и внедрении таких программ.

Рейтинг доступных программ в Европе

Одни из самых доступных программ для получения ВНЖ в обмен на инвестиции в недвижимость сегодня действуют в Греции и Латвии. Входной билет для заявителей составляет €250 тыс. Далее следует популярные среди российских инвесторов Мальта и Кипр — €270 тыс. и €300 тыс. (без учета НДС) соответственно. Недавно такая программа появилась и в Черногории. За инвестиции в недвижимость в размере от €250 тыс. (плюс €100 тыс. пожертвований в госфонд) можно сразу получить гражданство страны. Более высокий порог входа в госпрограммы получения ВНЖ в популярных среди россиян Испании и Португалии — €500 тыс.

Какие возможности дают инвесторам

Вид на жительство в любой стране предусматривает получение определенных прав — проживание, право на работу, налоговое резидентство и возможность купить недвижимость. Паспорт не выдается, гражданство можно оформить спустя несколько лет, но открывается безвизовый въезд во многие страны. Россияне проявляют серьезный интерес к таким миграционными программам, которые дают возможность получения второго паспорта, вида на жительство, а также ведения бизнеса и получения иностранного образования, отмечают в Henley & Partners.

Подобные программы есть в ряде курортных стран в Европе, и этим они особо привлекательны для россиян, так как имеют в том числе хороший инвестиционный потенциал, отмечают в международных консалтинговых компаниях Savills и Knight Frank. В кипрской девелоперской компании Leptos Estates подчеркивают, что такие программы пользуются большим спросом со стороны граждан России и стран СНГ, некоторые застройщики в своих проектах даже закладывают квартиры или виллы, по стоимости подходящие для вхождения в инвестиционную программу. По словам председателя совета директоров Kalinka Group Екатерины Румянцевой, в 80% случаев участники таких программ — бизнесмены средней руки, которые хотят обеспечить хорошее будущее своим детям (возможность проживания, образования на территории Европы).

- не менее €250 тыс.

В Греции действует Golden Visa Programme, которая позволяет получить ВНЖ при покупке недвижимости на сумму не менее €250 тыс. (один или несколько объектов) либо арендовать самостоятельно или на условиях таймшера жилье минимум на десять лет. ВНЖ можно продлять каждые пять лет при сохранении первоначальной недвижимости или приобретении другой за аналогичную стоимость. Вид на жительство позволяет заниматься бизнесом, при этом не обязательно постоянно проживать в стране, недвижимость можно сдавать в аренду.

На гражданство обладатели Golden Visa могут подать по истечении семилетнего срока. Для этого необходимо проводить значительное время в Греции и сдать экзамен на знание языка. Заявитель может включить в программу детей-иждивенцев (до 21 года) и родителей-иждивенцев заявителя и супруга. Процедура комплексной проверки на благонадежность в сравнении с другими странами рейтинга программ ВНЖ через инвестиции менее строгая, а программа отличается гибкостью в типах приобретаемой недвижимости, отмечают Henley & Partners.

Марина Шалаева, директор департамента зарубежной недвижимости Knight Frank:

— Россияне охотно приобретают недвижимость в Греции. Преимущественно это связано с желанием граждан нашей страны получить «золотую визу», которая поможет им свободно перемещаться по странам Евросоюза и находиться в Греции неограниченное количество времени. Для получения ВНЖ выбор россиян падает в основном на небольшие апартаменты или маленькие виллы. Вариант с апартаментами чаще всего рассматривается в Афинах, потому что за счет непрерывного туристического потока такую недвижимость легко сдать в аренду. Виллы, в свою очередь, приобретают на Крите или других островах, поскольку в этих локациях они дешевле.

- от €250 тыс.

Программа ВНЖ в Латвии действует с 2010 года и была популярна среди россиян из-за своего низкого порога входа. В 2014 году латвийские власти увеличили размеры инвестиций, что сделало ее менее привлекательной. Тем не менее они не так высоки по сравнению со многими европейскими странами, где действуют программы получения ВНЖ в обмен на инвестиции в недвижимость.

Сегодня требование латвийской программы для получения ВНЖ — покупка недвижимости на сумму от €250 тыс., а также разовая госпошлина в размере 5% от стоимости объекта. Также заявитель должен подтвердить доход в размере €12,9 тыс. в год для одного основного заявителя, €17,2 тыс. в год для семейной пары. Если семья с одним ребенком — то €19,8 тыс. в год.

Заявку рассматривают от месяца до трех. ВНЖ выдают на пять лет, его необходимо ежегодно обновлять. Требований к минимальному сроку пребывания в стране нет. По истечении пяти лет можно подать заявление на постоянное проживание в Латвии. Для этого нужно прожить четыре из пяти лет в стране, сдать экзамен на знание латышского языка, общей истории Латвии и национального гимна страны. Подать на гражданство можно только через десять лет законного проживания в стране.

Юлия Овчинникова, директор департамента зарубежной недвижимости Savills в России:

— Латвия, где программа введена около десяти лет назад, была крайне популярной среди российских покупателей недвижимости. В последнее время, однако, волна интереса прошла. Недвижимость в Латвии приобретали в основном в Риге и Юрмале.

- от €270 тыс. или аренда от €10 тыс. в год на срок от пяти лет

На Мальте существует программа получения ВНЖ через инвестиции в недвижимости. Заявитель должен иметь годовой доход не менее €100 тыс. и капитал в размере от €500 тыс. Если он подходит под эти параметры, то ему предлагается несколько вариантов: покупка недвижимости от €320 тыс. на острове или от €270 тыс. в Южной Мальте или Гозо на срок от пяти лет. Также он может арендовать недвижимость — от €12 тыс. в год, в Южной Мальте или на Гозо — от €10 тыс. на срок от пяти лет.

Заявление подается в госучреждение Malta Residency and Visa Agency с оплатой невозвратного взноса в размере €5,5 тыс. У кандидатов и членов его семьи должна быть безупречная биография, после тщательной проверки заявитель получает разрешение на проживание. При этом требования к времени минимального нахождения в островном государстве отсутствуют. Проверка разрешения на проживание производится ежегодно в течение первых пяти лет после выдачи и затем каждые пять лет.

Марина Шалаева, директор департамента зарубежной недвижимости Knight Frank:

— Наши соотечественники проявляют стабильный интерес и к паспортным программам Мальты. Инвестиции в Мальту занимают второе место по популярности среди россиян после Кипра. При инвестиционном пороге от €300 тыс. до €500 тыс. здесь, помимо гражданства, можно получить и ВНЖ.

- не менее €300 тыс. (плюс НДС)

В популярном среди российских покупателей недвижимости Кипре недавно было упрощена процедура выдачи ВНЖ. Главное требование программы — покупка недвижимости на сумму не менее €300 тыс. (плюс НДС). Это может быть один жилой объект или два на вторичном рынке, или один жилой объект и один магазин, или жилой объект и офисное помещение. Программа также допускает возможность инвестировать в новостройку (покупка только у застройщика). При этом допускается покупка двух объектов, но только у одного девелопера.

Покупатель должен перечислить в кипрский банк депозит в размере €30 тыс., который будет заморожен на три года, и подтвердить свой годовой доход в размере от €30 тыс. При этом его доход должен увеличиваться ежегодно на €5 тыс. за супруга и каждого ребенка, а также на €8 тыс. за каждого родителя-иждивенца. Доходом может быть зарплата, поступления средств от аренды, пенсии и дивидендов. После соблюдения всех этих требований разрешение ВНЖ выдадут в течение двух месяцев, оно будет постоянным до тех пор, пока заявитель сохраняет в собственности купленную недвижимость. Через семь лет можно будет подать на кипрское гражданство.

Ольга Кудрявцева, партнер и директор по продажам INEX Group:

— В сегменте элитной недвижимости доля паспортных сделок составляет порядка 30% и является одним из важнейших мотиваторов спроса. В связи с этим кипрские девелоперы целенаправленно выстраивают свою маркетинговую политику в расчете на паспортных клиентов, выводя на рынок предложения, соответствующие требованиям программы «Гражданство в обмен на инвестиции».

- от €250 тыс. + €100 тыс. пожертвований в госфонд

Власти Черногории предлагают два варианта инвестирования для получения гражданства Черногории. Самый бюджетный — вложение €250 тыс. в проекты в северном и центральном регионах. Более дорогой — инвестиции в размере €450 тыс. в прибрежном регионе на юге и в Подгорице. Также инвестор должен пожертвовать €100 тыс. в государственный фонд. Купить недвижимость можно только в одобренном правительством проекте. Пока список их невелик, но местные власти со временем планирует его расширить.

Одобрение первой заявки заняло три месяца. Гражданство по программе можно будет получить через полгода. Паспорт Черногории дает возможность безвизового (или упрощенного) въезда в более чем 120 стран мира. Полученное гражданство можно передать по наследству.

Полина Кулешова, глава департамента по связям с общественностью консалтинговой компании Henley & Partners в России и СНГ:

— Черногория (кандидат в члены Евросоюза) присоединилась к программе получения гражданства в обмен на инвестиции недавно. Заявки начали принимать октябре 2019 года, первое заявление одобрено в феврале 2022 года, отмечают в Henley & Partners. Число участников программы ограничено: в ее рамках гражданство смогут получить только 2 тыс. инвесторов (не учитывая членов семьи).

- от €500 тыс.

Одна из возможностей получить ВНЖ в Испании — приобретение недвижимости от €500 тыс. на каждого заявителя. После этого покупатель должен подать заявление на визу длительного пребывания в посольстве или консульстве страны проживания и документально подтвердить покупку. Эта виза позволит жить и работать в Испании. ВНЖ для инвесторов дает право проживать в Испании в течение двух лет, после чего продлить еще на пять лет. На гражданство можно подать только после десяти лет проживания в Испании. При этом проживать постоянно в стране нет необходимости — достаточно хотя бы один раз посетить страну перед каждым продлением ВНЖ.

В стране действует привлекательная система налогообложения юридических и физических лиц, а стандарты комплаенса и проверки на благонадежность менее строгие, чем в других странах рейтинга программ ВНЖ через инвестиции, отмечают в Henley & Partners.

Юлия Овчинникова, директор департамента зарубежной недвижимости Savills в России:

— Испания — одна из самых популярных стран, поскольку россияне, в принципе, любят эту страну, многие покупают здесь недвижимость и заодно оформляют ВНЖ. Среди россиян пользуются спросом разные регионы — от севера Испании, Барселоны до Марбельи.

- от €500 тыс.

Португальская госпрограмма получения ВНЖ через инвестиции — Golden Residence Permit Program — рассчитана на пять лет. При покупке недвижимости на сумму от €500 тыс. можно получить ВНЖ. При этом можно купить как новое жилье, так и объекты национального культурного наследия стоимостью от €350 тыс. с последующими инвестициями в их реновацию (еще €250 тыс.). Речь идет о недвижимости (старше 30 лет), которая находится в зоне восстановления городской среды.

Для получения ВНЖ по этой программе достаточно провести в Португалии всего 35 дней в течение пяти лет. Через пять лет после получения ВНЖ можно подать заявление на гражданство. Программа действует шесть лет, но ее нужно продлять — первый раз на год, затем два раза на два года. Через пять лет можно подать на гражданство.

Плюсы и минусы вида на жительство

Мы уже неоднократно освещали процедуру получения иностранцами ВНЖ. Теперь поговорим о плюсах и минусах ВНЖ для иностранных граждан.

Прежде всего, напомним, что ВНЖ — это специальный документ, который дает право иностранцам и лицам без гражданства проживать на территории РФ и работать на законных основаниях. До 1 ноября 2019 г. для постоянно проживающих в РФ иностранцев срок проживания определяется ВНЖ, который выдавался, как правило, на пять лет.

А с 1 ноября 2019 г. ВНЖ выдается бессрочно. Исключения составляют иностранные высококвалифицированные специалисты (ВКС). Для ВКС и членов их семей ВНЖ выдается на срок действия их разрешения на работу (п.3 ст.8 Федерального закона от 25.07.2002 г. № 115-ФЗ «О правовом положении иностранных граждан в РФ», далее по тексту — Закон № 115-ФЗ).

Какие преимущества дает иностранцу получение вида на жительство в РФ? Какие негативные моменты нужно учитывать обладателю ВНЖ?

Преимущества ВНЖ для иностранцев

Рассмотрим плюсы ВНЖ в РФ, исходя из положений Закона № 115-ФЗ.

Плюсы ВНЖ следующие:

- иностранцы могут на законных основаниях проживать на территории РФ, менять место жительство по своему усмотрению;

При этом иностранцы имеют возможность оформить в собственность жилое помещение (например, квартиру) или арендовать жилье и зарегистрироваться по месту жительства.

- иностранцы могут свободно передвигаться в личных или деловых целях в пределах РФ;

Исключение составляют случаи, когда ограничение права свободного передвижения требуется для обеспечения государственной безопасности, охраны общественного порядка, здоровья и нравственности населения, защиты прав и законных интересов граждан РФ и других лиц. Также в установленных случаях может быть установлено ограничение на свободу передвижения территорией субъекта РФ, в который осуществлен въезд.

- иностранцы могут пересекать границу РФ без необходимости оформлять визу, что особенно актуально для визовых иностранцев;

- иностранцы имеют возможность оформить официальное приглашение на посещение РФ для своих родственников, проживающих на территории иностранного государства;

- иностранцы имеют возможность работать на всей территории России без каких-либо запретов;

По общему правилу осуществлять трудовую деятельность в РФ вправе иностранцы, достигшие 18 лет.

- иностранцы не могут быть призваны на военную службу (альтернативную гражданскую службу). Это очень важно для представителей мужского пола.

При этом иностранцы могут поступить на военную службу по контракту и могут быть приняты на работу в Вооруженные Силы РФ, другие войска и воинские формирования в качестве лица гражданского персонала в соответствии с федеральными законами и иными нормативными правовыми актами РФ;

- иностранцы могут наряду с российскими гражданами пользоваться услугами бесплатного медицинского обслуживания, программами социальной поддержки, получать бесплатное образование;

Это означает беспрепятственный доступ к посещению общеобразовательных школ, учебных заведений, детских садов, больниц. А иностранцы-инвалиды также смогут получать на территории РФ технические средства реабилитации (ст.11.1 Федерального закона от 24.11.1995 г. № 181-ФЗ «О социальной защите инвалидов в РФ»).

Иностранцы также могут получать пособия на детей, установленные Федеральным законом от 19.05.1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющим детей». Это очень актуально для семей с детьми, учитывая сегодняшний тренд на увеличение размера пособий в РФ.

- иностранцы-пенсионеры вправе рассчитывать на пенсионное обеспечение;

Иностранцы могут воспользоваться такими видами пенсионного обеспечения как пенсия по потере кормильца, по инвалидности, по старости.

Для оформления пенсии по ВНЖ документы подаются в территориальное подразделение ПФР по адресу проживания иностранца или можно обратиться в МФЦ.

- иностранцы могут обслуживаться в банках и других финансовых организациях (оформлять вклады, пользоваться кредитами и т.п.);

- иностранцы имеют право избирать и быть избранными в органы местного самоуправления, а также участвовать в местном референдуме.

Как видим, иностранцы, имеющие ВНЖ, обладают особыми привилегиями.

Недостатки ВНЖ для иностранцев

Иностранцы также несут обязанности наравне с гражданами РФ, за исключением случаев, предусмотренных федеральным законом или международным договором РФ (ч.3 ст.62 Конституции РФ; ст.4 Закона № 115-ФЗ).

Из негативных моментов ВНЖ в РФ отметим следующие:

- иностранец не имеет права находиться на муниципальной службе;

- иностранец не может быть принятым на работу на объекты и в организации, деятельность которых связана с обеспечением безопасности РФ. Перечень таких объектов и организаций утверждается Правительством РФ. Иностранец также не может заниматься иной деятельностью и замещать иные должности, допуск иностранных граждан к которым ограничен федеральным законом.

- иностранец не имеет права избирать или быть избранным на политические должности;

— иностранец не может владеть сельскохозяйственными землями, землями в приграничных зонах, заповедниках и лесном фонде.

А при несоблюдении законодательства РФ или невыполнении ряда обязанностей иностранец может быть лишен ВНЖ. Например, ВНЖ может быть аннулирован:

- при отсутствии иностранца на территории РФ на срок более полугода;

Это означает, что за пределами РФ (в т.ч. и на своей родине) иностранцы не могут находиться более 6 месяцев.

- при совершении двух любых (даже малозначительных) административных правонарушений в течение календарного года;

- при нарушении правил ежегодного подтверждения ВНЖ (уведомление территориального ОВД по месту жительства иностранцев).

То есть иностранцы, виновные в нарушении законодательства РФ, привлекаются к ответственности в соответствии с законодательством РФ. Так, иностранцы могут привлекаться к административной ответственности при нарушении правил въезда в РФ либо режима пребывания (проживания) в РФ, выразившемся в том числе в нарушении правил миграционного учета, передвижения или порядка выбора места пребывания или жительства, в неисполнении обязанностей по уведомлению о подтверждении своего проживания в РФ (ст.18.8 КоАП РФ).

Не стоит забывать о том, что в ряде случаев выезд иностранных граждан из РФ может быть ограничен. Например, если иностранец задержан по подозрению в совершении преступления либо привлечен в качестве обвиняемого, уклоняется от исполнения обязательств, наложенных на него судом, имеет долг по уплате налогов.