Алгоритм заполнения заявления на патент: новая форма в 2022 году

Как заполнить заявление на получение патента для ИП на 2022 год:

- Подготовить бланк.

- Заполнить все листы, которые необходимы в соответствии с документами и законодательством.

- Направить в налоговую инспекцию в электронном или бумажном виде.

Специфика патентной системы налогообложения

ПСН представляет собой упрощенный режим налогообложения, когда налогоплательщик покупает право заниматься определенным видом деятельности. Разрешение удостоверяется специальным патентом, его форма утверждена приказом ФНС №КЧ-7-3/881@ от 04.12.2022 .

Сумма платы за патент и есть налог. Она рассчитывается на основании ставки 6%, установленной в ст. 346.50 НК РФ , и размера потенциального дохода, определяемого в законах субъекта РФ. Чтобы перейти на использование патентной системы налогообложения, необходимо подать заявку в ИФНС. Форма и порядок заполнения заявления на патент для ИП на 2022 год обновились: формируйте запрос на бланке из приказа ФНС №КЧ-7-3/891@ от 09.12.2020.

Особенности патентной системы налогообложения:

- применяется только ИП;

- срок действия — от 1 месяца до 1 года;

- гражданин освобождается от ведения отчетности;

- не взимаются НДС, налог на имущество (за исключением имущества по кадастровой стоимости) и НДФЛ;

- количество видов деятельности ограничено;

- ИП на ПСН не вправе иметь более 15 наемных работников, доход — не более 60 млн рублей в год.

Заявления о переходе на ПСН в 2022 году

Заявить о своем желании перейти на патентную систему вправе уже действующий индивидуальный предприниматель либо только начинающий предпринимательскую деятельность. Начинающий ИП подает заявление на ПСН при регистрации.

Не забудьте: вступила в силу новая инструкция по заполнению заявления на патент для ИП на 2022 год и изменилась его форма. Подавать в ФНС старый бланк недопустимо. В приказе ФНС №КЧ-7-3/891@ от 04.12.2022 закреплены:

- форма заявления на получение патента;

- формат представления заявки в электронном виде;

- порядок заполнения обращения.

Поправки потребовались в связи с тем, что федеральным законом №373-ФЗ от 23 ноября 2022 г. расширен перечень видов деятельности для ПСН. Приказ ФНС действует с 11.01.2021. Предыдущий аналогичный приказ утратил силу.

Кроме того, утверждены и другие документы для применения патентной системы налогообложения. Приказ ФНС №КЧ-7-3/882@ от 04.12.2022 определяет форму:

- уведомления об отказе в выдаче патента (КНД 1122020);

- сообщения о несоответствии требованиям для применения ПСН (КНД 1122025);

- заявления о прекращении предпринимательской деятельности по ПСН (КНД 1150026).

Перечень необходимых документов

Чтобы подать заявку на патент, предпринимателю потребуются следующие документы:

- паспорт для правильного указания прописки;

- ОГРНИП для правильного указания его номера (для уже зарегистрированного ИП);

- договор аренды, выписка из ЕГРН, ранее действовавшие свидетельства о собственности для правильного указания адреса ведения предпринимательства;

- документы на машины и здания, используемые в предпринимательстве.

Для заполнения заявки используем обновленную форму 26.5-1.

Алгоритм заполнения формы 26.5-1

Бланк состоит из 5 листов, но не всегда предпринимателям приходится заполнять их все. Приведем пример — инструкцию, как правильно заполнить заявление на патент для ИП на 2022 год для розничной торговли через объекты стационарных торговых сетей.

Шаг 1

Заполните титульный лист и укажите:

- ИНН индивидуального предпринимателя;

- его Ф. И. О.;

- ОГРНИП;

- срок действия патента;

- телефон для связи.

Укажите количество заполненных листов и приложений к ним, поставьте дату заполнения и подпишите документ.

Шаг 2

Вначале указываются виды деятельности. Их официальные наименования и коды необходимо узнавать в законах субъектов РФ. В соответствующих полях указываются коды, обозначающие наличие работников: 1 — если работники будут, 2 — если ИП работает без них. Поле средней численности тоже надо заполнить. Если указали код 2, ставится 0. Ставка налога проставляется только при применении пониженной ставки.

Шаг 3

Заполняем лист А и вносим сведения о месте осуществления предпринимательской деятельности. Указываем:

- код субъекта РФ (приложение №2 к приказу №КЧ-7-3/891@);

- код налогового органа (только если он отличается от места учета и ИП ведет бизнес за пределами субъекта РФ);

- адрес (по государственному регистру ФИАС).

Шаг 4

На странице Б заполняются данные на транспортные средства, используемые для предпринимательства, виды которого указаны отдельно в пп. 10, 11, 32 и 33 п. 2 ст. 346.43 НК РФ (грузоперевозки и т. д.).

Шаг 5

Лист В предназначен для указания информации об объектах, которые используют для предпринимательской деятельности из пп. 19, 45–48, 65 п. 2 ст. 346.43 НК РФ. Указываем:

- код субъекта РФ;

- код ИФНС, если инспекция отличается от места постановки на учет;

- вид объекта;

- признак объекта, если региональные власти определяют доходность по площади объекта;

- площадь и адрес объекта.

Для разносной и развозной торговли адрес не заполняется.

Как подать заявление на патент

Документ подается в ИНФС РФ по месту ведения деятельности заранее — не позднее чем за 10 дней до желаемого срока применения ПСН. Сроки рассмотрения — 5 дней с момента поступления пакета документов. После рассмотрения заявки и при принятии положительного решения ФНС ставит ИП на учет в качестве плательщика ПСН.

Что делать в случае отказа

Причинами отказа являются либо ошибки при заполнении формы, либо наличие недоимки по налогу. Чтобы исправить ситуацию, проверьте заполнение формы, посмотрите, не числится ли долг, если есть — уплатите. Затем подавайте запрос вновь. Если ни ошибок, ни долгов нет, а в переходе на ПСН вам отказано, вы вправе обжаловать отказ в суде.

Заявление на получение патента для ИП 2022

В статье рассмотрим вопросы:

- бланк заявки в целях ПСН в 2022 году скачать;

- заявление на патент для ИП для прицепа, образец и пример заполнения;

- новые коды заявок получения свидетельства ПСН (КВПДП):

- обращение за получением ПСН 2022 года. Заявление для бизнесмена ИП на новый патент;

- Когда могут отказать, если нарушены сроки подачи;

- Территория действия ПСН, где выдают, в какой срок зарегистрироваться;

- как заполнить сообщение, скачать бланк формы 26.5-1 2022 год.

Заявление ради уменьшения патента за сумму страховых взносов. Подают уведомление об уменьшении в ФНС. Заполнение уведомления об уменьшении суммы ПСН, образец.

До 17 декабря 2022 надо подать заявление на новый патент

Для покупки патента ИП должен подать заявление в налоговую инспекцию за 10 дней до начала его действия.

То есть, если, например, ИП:

- хочет продолжить деятельность по ПСН в 2022 году;

- или только собирается применять эту систему с 1 января 2022 года,

то он должен подать заявление в ИФНС до 17 декабря 2022 года.

Отправить заявление можно любым удобным способом:

- по ТКС;

- через личный кабинет ИП;

- почтой;

- лично сдать в ИФНС.

В течение 5 рабочих дней со дня получения заявления налоговая обязана выдать патент или уведомить ИП об отказе.

Утверждена новая форма заявления патента

Бланк новая Форма 26.5-1 заявки в 2022, Форма по КНД 1150010

Согласно статье 346.45 НК РФ патент выдается согласно основания патентного заявления для ИП.

Бизнесмен вправе перейти на ПСН с любой даты в течение календарного года. При этом документ выдается от одного до двенадцати месяцев включительно в пределах календарного года. Обращение в инспекцию нужно представить не позднее чем за 10 рабочих дней. До даты начала действия свидетельства, указанной в заявлении.

СКАЧАТЬ заявление на патент ИП с 2022

В состав рекомендуемой формы входит титульный лист, а также:

- страница с информацией об осуществляемом виде деятельности (стр. 002);

- сведения о месте ведения деятельности (Лист А);

- сведения о транспортных средствах . Если они используются при ведении деятельности (Лист Б);

- сведения об объектах недвижимости , используемых в патентной деятельности (Лист В).

ФНС России в целях реализации положения пункта 1 статьи 346.51 Кодекса направляет рекомендуемую форму . (.pdf 613Кб) “Заявление на получения патента для ИП” (форма КНД 1150010).

Образец заполнения в целях репетиторства по форме № 26.5-1

Образец составлен с учетом следующих условий.

Бизнесмен Орлов Р.Р. осуществляет работу в сфере репетиторства.

Средняя численность наемных работников составляет два человека.

11 марта 2022 г. Орлов Р.Р. представил в ИНФС России № 27 по г. Москве заявку.

- Заявление розничная торговля (.docx 17Кб)

- Заявление общественное питание (.docx 15Кб)

- Оказание услуг по перевозке пассажиров автомобильным транспортом

- Оказание услуг по перевозке грузов автомобильным транспортом

- Осуществление парикмахерских и косметических услуг БЕЗ привлечения наемных работников

- Осуществление парикмахерских и косметических услуг с привлечением наемных работников

- Легковоое такси

Образец заполнения, г.Москва, репетиторство

Иванова Т.В. осуществляет “Услуги в сфере дополнительного образования детей и взрослых”

Без наемных работников

17 декабря 2022 г. Иванова Т.В. представил в ИНФС России № 12 по г. Москве.

Федеральная налоговая служба приказом от 11 июля 2017 г. № ММВ-7-3/544@ утвердила форму № 26.5-1 «Заявление для патента».

Субъект РФ вправе установить нулевую ставку налога по ПСН впервые зарегистрированных ИП. Которые осуществляют работу в производственной, социальной или научной сферах. (Смотри «“Налоговые каникулы” индивидуальных предпринимателей»).

В КАКОЙ инспекции предприниматель должен получить патент

- При осуществлении деятельности по месту жительства . Заявление подается в налоговый орган по месту жительства;

- При осуществлении деятельности при территории того муниципального образования. Или городского округа, города федерального значения. Или субъекта РФ, в котором предприниматель на налоговом учете не стоит . Заявление подается в любой территориальный налоговый орган муниципального образования. Городского округа, города федерального значения или субъекта РФ по месту планируемого осуществления деятельности.

если свидетельство ПСН может действовать в нескольких муниципальных образованиях

Патентная система налогообложения вводится в действие законами субъектов РФ. При этом региональные власти вправе определять территорию действия — весь субъект РФ. Только одно муниципальное образование или несколько муниципальных образований на территории этого субъекта. ФНС России в письме от 26.01.15 № ГД-3-15/211 разъяснила, в какой налоговый орган должны обращаться за получением документа. Если на территории субъекта РФ действие ПСН дифференцировано по муниципальным образованиям. И каждое муниципальное образование обслуживает несколько ИФНС.

Существуют несколько видов предпринимательской деятельности. Когда действие свидетельства ПСН по муниципальным образованиям дифференцировать нельзя. Согласно подпункту 1.1 пункта 8 статьи 346.43 это:

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- розничная торговля, осуществляемая через объекты нестационарной торговой сети (развозная и разносная торговля);

По этим видам деятельность ПСН может происходить на всей территории субъекта РФ . А не на территории одного или нескольких муниципальных образований.

Чтобы получить свидетельство ПСН на осуществление этих видов деятельности. ИП должен обратиться в налоговую инспекцию по месту жительства. (Пункт 2 ст. 346.45 НК РФ). Ради получения документа в субъекте, в котором ИП не проживает, можно обратиться в любой территориальный налоговый орган этого субъекта.

Каждое свидетельство выдается только на один вид деятельности. И действует на той территории, которая в нем указана. Это может быть как субъект РФ в целом. Так и отдельное муниципальное образование внутри него.

При этом в отношении розничной торговли. И ради ситуации, когда ПСН действует на территории всего субъекта РФ в целом. Минфин указал в письме от 15.07.2015 № 03-11-12/40617 и разъяснил следующее. Если предприниматель имеет в одном субъекте РФ несколько торговых точек в разных городах. Площадь торгового зала каждой из которых не более 50 кв. м. То на каждую торговую точку получать документ не нужно. В этом случае один патент будет действовать в отношении всех торговых точек. Расположенных на территории одного субъекта РФ. Главное, чтобы все эти объекты торговли были указаны в документа на ПСН. И учтены при расчете его стоимости. Аналогичная ситуация и при оказании услуг общественного питания. Если площадь зала обслуживания посетителей не более 50 кв. м в каждом объекте общепита. И все эти объекты расположены в разных городах на территории одного субъекта РФ. Предпринимателю достаточно приобрести один документ.

Законом субъекта РФ территория региона может быть ” поделена ” на муниципальные образования или группы. Соответственно, при таких обстоятельствах выданный ИП документ действует уже не на всей территории субъекта РФ. А только лишь на ее части, что фиксируется в самом патенте. При необходимости, если “патентный” бизнес выходит за рамки того или иного муниципалитета. Тогда предпринимателю придется дополнительно приобретать патенты.

СРОКИ подачи заявления на патент для ИП

Индивидуальный предприниматель подает лично или через представителя, направляет в виде почтового отправления с описью вложения. Или передает в электронной форме по телекоммуникационным каналам связи в налоговый орган по месту жительства. Срок – не позднее чем за 10 дней до начала применения патентной системы налогообложения. Это и есть срок патента.

Налоговый орган обязан в течение 5 дней со дня получения обращения на получение свидетельства выдать документ. Или направить индивидуальному предпринимателю патент. Или уведомление об отказе в выдаче патента. Патент или уведомление об отказе в выдаче выдается индивидуальному предпринимателю под расписку. Или передается иным способом, свидетельствующим о дате его получения. Т.е. срок выдачи патента – 5 рабочих дней . В этот срок налоговая выдаст документ на ПСН.

Отказ в выдаче патена предпринимателю

Основанием для отказа является:

- несоответствие в заявлении вида предпринимательской деятельности перечню видов деятельности;

- указание срока действия, не соответствующего пункту 5 статьи 346.45;

ДЕЙСТВИЕ патента дифференцировано по муниципальным образованиям

Если же предприниматель желает получить патент на территории субъекта. Где его действие ограничено одним или несколькими муниципальными образованиями. И каждое муниципальное образование (или их группу) обслуживает несколько ИФНС. То действовать нужно в зависимости от конкретной ситуации.

1 . ИП планирует осуществлять деятельность в муниципальном районе (группе районов). В котором он не состоит на учете по месту жительства. Или по месту ведения деятельности. В данном случае патент можно получить в любом территориальном налоговом органе по месту планируемого осуществления предпринимательской деятельности.

2 . ИП состоит на учете по месту жительства в одном из налоговых органов на территории действия патента. В такой ситуации ИП должен подать заявление на получение патента в налоговый орган по месту жительства. Независимо от конкретного места осуществления деятельности на данной территории.

3 . ИП состоит на учете в качестве налогоплательщика, применяющего ПСН, в каком-либо налоговом органе на территории действия патента. Но не проживает на этой территории. Для получения еще одного патента (на иной вид деятельности). Заявление следует подать в налоговый орган по месту постановки на учет в качестве налогоплательщика, применяющего ПСН. Независимо от конкретного места осуществления деятельности на данной территории.

4 . ИП планирует осуществлять предпринимательскую деятельность на территории, на которой он не состоит на учете по месту жительства. А также в качестве налогоплательщика, применяющего ПСН. В таком случае предприниматель может подать заявление на получение патента в любой налоговый орган. Независимо от конкретного места осуществления деятельности на данной территории.

Покупка патента ИП после повторной постановки на учет

ИП вправе вновь перейти на патент по этому же виду предпринимательской деятельности. Но не ранее чем со следующего календарного года .

Вместе с тем, пунктом 8 статьи 346.45 Кодекса не предусмотрено ограничение для перехода в течение календарного года на патентную систему налогообложения ИП. Которые утратили право на применение данного специального налогового режима в течение календарного года. Зарегистрировали прекращение деятельности в качестве индивидуального предпринимателя. И вновь зарегистрировались в этом календарном году в качестве ИП.

КОГДА нужно получать НОВЫЙ ПАТЕНТ

Если в течение срока патента число ваших арендаторов увеличилось. То на добавленные объекты вы можете получить отдельный патент. Либо применять по ним иной режим налогообложения.

Если количество торговых объектов в течение налогового периода увеличилось, ИП необходимо получить новый патент

Согласно представленной позиции ведомства. Если в патенте указано определенное число показателей. А в течение налогового периода появились новые объекты. То для целей налогообложения деятельности с использованием новых объектов ИП обязан получить на них патент. Если этого не сделать, в отношении предпринимательской деятельности с использованием указанных объектов следует применять иные режимы налогообложения.

Порядок заполнения заявления на патент: образцы и примеры

Патентная система налогообложения (ПСН) – специальный налоговый режим, предназначенный только для ИП. Применяется только в отношении конкретных видов деятельности, перечень которых утверждён законами субъектов РФ.

Предприниматель получает патент, указав вид деятельности, а также регион (муниципалитета), на территории которого он действует. Если ИП планирует заниматься несколькими видами деятельности, ему необходимо получить несколько патентов. Для каждого региона требуется оформить свой патент.

По п. 6 ст. 346.45 НК РФ патент выдаётся на период от 1 до 12 месяцев включительно в пределах одного календарного года (по выбору налогоплательщика). Началом действия патента может быть любое число месяца, а период может составлять любое количество дней. Главное – не менее месяца и не более календарного года.

Налог на ПСН равен величине потенциально возможной к получению выручки (устанавливается властями регионов РФ для каждого вида деятельности), умноженной на налоговую ставку (6% в общем случае). Полученная величина делится на 365 или 366 дней, после чего умножается на число дней срока выдачи патента.

По п. 1.2 ст. 346.51 НК РФ налог на ПСН может быть уменьшен:

- на больничные за первые 3 дня болезни сотрудников

- на страховые взносы за себя и за сотрудников

- на страховые взносы за сотрудников по договорам добровольного личного страхования

В ряде случаев применение ПСН запрещено:

- оптовая торговля и продажи по договорам поставок

- розничная торговля товарами, не подпадающими под определение «розница» в рамках ПСН (самодельная продукция, некоторые маркируемые изделия и т.п.)

- розничная торговля через стационарные торговые объекты, площадь торгового зала которых превышает 150 кв. м.

- оказание услуг общественного питания через объекты зала обслуживания с площадью, превышающую 150 кв. м.

- наличие в собственности (пользовании, владении, распоряжении) больше 20 автомобилей, предназначенных для перевозки пассажиров или грузов

- средняя численность сотрудников ИП по всем видам деятельности, подпадающим под ПСН, составляет больше 15 человек

Предпринимателю на ПСН в общем случае не придётся уплачивать:

- НДС (кроме импорта)

- налог на имущество физлиц (кроме имущества, налоговая база по которому исчисляется из кадастровой стоимости)

- НДФЛ с выручки

- торговый сбор

Однако спецрежим не освобождает от обязанностей налогового агента, перечисления фиксированных платежей за себя и страховых взносов с зарплаты работников.

Заявление на патент

Заявление о переходе на ПСН подаётся по форме № 26.5-1. В приказе ФНС от 09.12.20 № КЧ-7-3/891@ установлен порядок его заполнения и приведён действующий бланк.

Как подать заявление

Подать заявление можно тремя способами:

- Передать лично или через представителя.

- Направить по почте с описью вложения.

- Направить в электронном виде (по ТКС или через личный кабинет на сайте ФНС).

Заявление нужно подать:

- если ИП планирует осуществлять деятельность в субъекте РФ по месту жительства, в соответствующую инспекцию

- если ИП планирует осуществлять патентную деятельность в другом регионе РФ, по особым правилам

Таблица. Подача заявления ИП, планирующим вести деятельность не по месту жительства

Заявление должно быть подано не позднее чем за 10 дней до начала указанного в заявлении срока.

Если физлицо только регистрируется как ИП и планирует работать на ПСН по месту жительства, применяется особое правило. Будущий предприниматель вправе подать форму № 26.5-1 вместе с документами на регистрацию. Тогда ему одновременно присвоят статус ИП и выдадут патент.

Документы для оформления заявления

Чтобы правильно составить заявление на патент, понадобятся следующие документы:

- паспорт

- ОГРНИП (если вы уже зарегистрированы как ИП)

- арендный договор, выписки из ЕГРН, свидетельства о праве собственности на объекты, используемые в бизнесе

- документы на транспорт, который будет задействован при осуществлении патентной деятельности.

Код вида объекта в заявлении

В приложении № 3 к приказу ФНС от 09.12.2022 № КЧ-7-3/891@ содержится порядок заполнения формы на получение патента № 26.5-1 и код вида объекта, который следует проставить в строке 010 Листа В. Значение кода определяется видом патентной деятельности.

- Розничная торговля через стационарные торговые объекты, имеющие торговые залы:

09 – магазин

10 – павильон

- Розничная торговля через стационарные торговые объекты, не имеющие торговых залов:

11 – розничный рынок

12 – ярмарка

13 – киоск

14 – палатка

15 – торговый автомат

В 2022-ом перечень стационарных торговых объектов, не имеющих торговых залов, расширился. По подп. 7 п. 3 ст. 346.43 НК РФ к ним добавились иные аналогичные объекты, но отдельные коды ещё не созданы. В письме ФНС от 15.02.2022 № СД-4-3/1846@ указано о том, что к иным объектам пока следует применять код 14 – палатка.

- Розничная торговля через объекты нестационарной торговой сети:

16 – автомобиль

17 – автолавка

18 – автомагазин

19 – тонар

20 – автоприцеп

21 – передвижной торговый автомат

22 – разносная торговля

- Услуги общественного питания:

24 – бар

25 – кафе

26 – столовая

27 – закусочная

28 – услуги питания предприятий других типов

29 – объект организации общественного питания, у которого нет зала обслуживания посетителей

- Сдача объектов в аренду:

05 – жилое помещение

06 – нежилое помещение

08 – земельный участок

- Стоянка для транспортных средств – код 30

Порядок действий при отказе в выдаче патента

По п .4 ст. 346.45 НК РФ в выдаче патента может быть отказано, если:

- указанный в заявлении вид деятельности не подпадает под ПСН в данном субъекте РФ

- в заявлении указан некорректный срок действия патента (например, превышающий 12 месяцев)

- ИП ранее применял специрежим, однако в текущем году утратил указанное право или перестал осуществлять патентную деятельность (нарушение п. 8 ст. 346.45 НК РФ)

- у предпринимателя имеется задолженность по налогам, уплачиваемым на ПСН

- обязательные поля заявления не заполнены

При получении отказа ИП может:

- Устранить недочёты и снова подать заявление. Например, погасить задолженность по налогам или указать корректный срок действия патента.

- Применить другую систему налогообложения. Например, УСН (единый упрощённый налог) или ОСНО (НДС и налог на доходы физлиц). Сельхозпроизводители могут выбрать ЕСХН.

Образец заполнения заявления

Обратим внимание на основные моменты, которые следует учитывать при заполнении заявления на патент.

Страница 001

Если заявление подаётся при регистрации физлица в качестве ИП, дату начала действия патента указывать не нужно.

Страница 002

Налоговую ставку нужно указывать лишь тогда, когда предприниматель применяет пониженную ставку (значение 6% проставлять не нужно).

Ссылка на норму регионального закона проставляется лишь в том случае, когда предприниматель применяет пониженную налоговую ставку.

Лист А

Данный лист заполняется для всех видов предпринимательской деятельности, однако исключение составляют:

- сдача в аренду земельных участков и помещений

- розничная торговля

- сфера общественного питания

- автотранспортные услуги и услуги перевозки

- деятельность стоянок транспортных средств

Для каждого вида патентной деятельности необходимо заполнить свой лист А (например, для пяти видов оформляются пять листов).

Лист Б

Данный лист нужно заполнять лишь тогда, когда ИП планирует применять специальный режим в сфере автотранспортных услуг или услуг перевозки. Для каждого транспортного средства заполняется свой лист Б (например, для трёх ТС оформляются три листа).

Лист В

Данный лист нужно заполнять лишь тогда, когда предприниматель планирует применять специальный режим в отношении:

- сдачи в аренду земельных участков и помещений

- розничной торговли

- общественного питания

- деятельности стоянок транспортных средств

При этом для каждого объекта заполняется свой лист В (например, для семи объектов оформляются семь листов).

Обратите внимание: в листах А, Б и В запрещено указывать коды двух и более регионов. Для каждого субъекта РФ нужно подать отдельное заявление.

Если место жительства ИП не совпадает с местом осуществления патентной деятельности, при этом поле с адресом ведения бизнеса не заполнено, в листах А, Б и В необходимо проставить код налоговой службы по месту осуществления деятельности.

Заявление на получение патента

Некоторым предпринимателям бывает выгоднее выбрать патентную систему налогообложения (далее — ПСН) и купить патент, чем воспользоваться другими режимами. У ПСН есть свои преимущества. Чтобы зарегистрироваться в налоговой как налогоплательщик на данном режиме, нужно подать заявление на получение патента. Разберемся, как правильно внести сведения в бланк.

Коротко об особенностях ПСН

Режим предназначен только для ИП, срок действия — от 1 до 12 месяцев. ПСН заменяет сразу несколько налогов, и сумма его фиксированная. Применятся для 63 видов работ.

Важно! Вся информация о ПСН указана в главе 26.5 НК РФ.

Ограничения для получения патента таковы: не больше 15 сотрудников у ИП, прибыль не выше 60 млн рублей в год, и оплата должна поступить в ФНС в необходимые сроки. Не запрещено покупать патент на несколько видов деятельности.

Стоимость можно рассчитать по такой формуле: сумма= 6%*потенциально возможный доход ИП. Как понятно, 6% — размер налоговой ставки на патенте. Потенциальный доход устанавливают власти в регионах, и он может меняться с каждым годом.

Для перехода на этот режим налогообложения ИП должен подать заявление в ИФНС. Его форма определена законодательно приказом ФНС России от 11.07.2017 №ММВ-7-3/544@. Это форма №26.5-1, по КНД — №1150010. Ее можно заполнить от руки черной ручкой печатными буквами, ставя прочерки в пустых клетках, а можно на компьютере, в том числе в специальной программе.

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы.

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Как и куда следует подавать заявление

Заявление нужно подавать по месту регистрации бизнеса ИП. Если предприниматель будет работать по месту проживания, то и подавать надо в ИФНС по месту проживания. Можно это сделать через личный кабинет с использованием ЭЦП, прийти и передать заявление лично, послать по почте или действовать через доверенное лицо.

Можно подавать документы одновременно с бумагами на регистрацию ИП.

Могут ли отказать в выдаче патента?

ФНС в течение 5 дней со дня получения документов должна принять решение об одобрении патента или отказе. Последний может быть в случаях, если вид деятельности не соответствует тем, что могут осуществляться на патенте, не оплачена нужная сумма, заявление заполнено неверно и т.д.

Поэтому, перед тем как писать заявление на получение патента, необходимо уточнить, подходит ли ваш бизнес под критерии для работы на ПСН.

Новая форма заявления на получение патента: образец 2022

С 11 января 2022 года действует новая форма заявления на получение патента. Ее утвердили из-за расширения списка видов деятельности, в отношении которых может применяться ПСН. Мы разобрали, кто может работать на патенте в 2022 году, как заполнить заявление и куда его подавать.

Кто может выбрать ПСН

На патенте могут работать только ИП, компаниям применять этот режим запрещено. Список видов деятельности, на которых можно применять ПСН, перечислен в статье 346.43 Налогового кодекса. В 2022 году он из обязательного стал рекомендованным. Это значит, что каждый регион может сам решать, на каком виде деятельности можно работать на патенте.

ИП, чтобы работать на патенте, должны соблюдать условия:

- Работников у предпринимателя не должно быть больше 15. Здесь учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если предприниматель их совмещает.

- Годовой доход ИП не должен превышать 60 миллионов рублей. При совмещении с другими налоговыми режимами доходы учитывают в сумме.

Сколько стоит перейти на ПСН

На ПСН налог рассчитывается исходя из потенциально возможного дохода. То есть считается, сколько предприниматель может получить, занимаясь тем или иным видом деятельности. Размер потенциального дохода определяет каждый регион, поэтому он может сильно различаться даже в соседних субъектах.

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

При расчете стоимости патента в некоторых случаях учитывают и такие показатели, как численность работников, площадь торгового зала или зала обслуживания, количество транспортных средств, арендная площадь.

Для парикмахерских потенциально возможный доход в год на ПСН в Москве составляет 990 тысяч рублей в 2022 году, а в Ярославле — 143 тысячи. Соответственно, в столице патент будет в разы дороже. В Москве стоимость патента на год составит 54 355 рублей, в Ярославле — 5 496 рублей.

С 2022 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчете стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, он вправе учесть всю сумму перечисленных для себя взносов,

- если у ИП есть работники, уменьшить стоимость патента можно не более чем на 50%.

Как перейти на патентную систему налогообложения

Перейти на ПСН можно не только с начала года, но и в середине. Предприниматели, которые только собираются зарегистрировать ИП, могут подать заявление на патент вместе с документами на регистрацию. Подать заявление в налоговую надо за 10 рабочих дней до начала применения ПСН. Сделать это можно лично в ИФНС, по почте, ТКС или через личный кабинет ИП на сайте ФНС.

В 2022 году действует только один бланк заявления на патент по форме 26.5-1.

ИП может работать по всей стране, но на учет он должен встать в ИФНС по месту прописки. Например, предприниматель встал на учет в Туле, а работать будет в Подмосковье. В этом случае подать заявление о переходе на патент нужно в любую налоговую по месту ведения бизнеса. Сделать это можно будет только после того, как будет выдано свидетельство о регистрации ИП.

Как заполнять заявление на получение патента — смотрите в нашем образце.

Новая форма заявления на получение патента состоит из пяти страниц, на которых указываются:

- Сведения о физлице и сроке действия.

- Название вида деятельности.

- Данные о месте ведения бизнеса.

- Информация о транспортных средствах, если предприниматель выбирает перевозку грузов или пассажиров.

- Данные об объектах, которые используют в бизнесе, если ИП сдает помещения в аренду, занимается розничной торговлей или оказывает услуги общепита.

Первые две страницы заполняют все, а страницы, содержащие информацию о транспорте или об объектах торговли и общепита, только при выборе соответствующего вида деятельности.

Обычно патент выдают в течение пяти рабочих дней с даты подачи заявления. Если вы подавали документы ПСН одновременно с документами для регистрации ИП, патент выдадут в день госрегистрации.

Когда в выдаче патента могут отказать

В некоторых случаях налоговики могут отказать в выдаче патента:

- В заявлении указан вид деятельности, на котором на патенте работать нельзя.

- Срок действия не соответствует требованиям НК. Например, указан период за пределами календарного года: с 1 марта 2022 года по 1 февраля 2022 года.

- У ИП есть недоимка по оплате других патентов.

- В форме 26.5-1 не заполнены обязательные поля.

Налоговый вычет за патент в 2022 году

С 2022 года предприниматели могут вернуть стоимость патента полностью или частично, если обратятся в ИФНС за налоговым вычетом. Сроки обращения в налоговую не установлены. Если патент уже был оплачен без учета вычета, образовавшуюся переплату вернут или зачтут в счет предстоящих платежей.

Чтобы получить вычет, надо подать в налоговую, в которой ИП состоит на учете как плательщик патента, уведомление по специальной форме.

Предприниматель вправе заявить к вычету на патенте взносы на обязательное пенсионное, социальное и медицинское страхование, уплаченные за ИП и его работников, больничные за счет ИП, а также платежи по добровольному личному страхованию сотрудников.

Скачайте бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать заявление на получение патента

- Уведомление на получение налогового вычета

- Заполнить и распечатать документ онлайн (это очень удобно)

Заявление на получение патента для ИП

Инструкция по заполнению формы 26.5-1

Новая форма заявления на патент

Форма N 26.5-1, утвержденная приказом ФНС России от 09.12.2022 N КЧ-7-3/891@ в формате WORD.

Порядок заполнения заявления на патент

Утвержденные приказом ФНС правила формления формы 26.5-1.

Список видов деятельности для патента

Документ, в котором можно узнать какая деятельность подпадает под патент и какой идентификационный код применяется.

Инструкция по заполнению заявления на патент

С 11 января 2022 г. вступил в силу Приказ ФНС от 09.12.2022 N КЧ-7-3/891@, которым утвержден новый бланк заявления на патент N 26.5-1.

Патентная система налогообложения подразумевает покупку патента, который заменяет все налоги. Патент выдается на срок от 1 месяца до 1 года, и его стоимость является фиксированной, то есть не зависит от доходов и расходов.

Каждый регион может самостоятельно устанавливать список видов деятельности, подходящих для получения патента. Поэтому перед тем, как заполнять заявление, убедитесь, что Ваш вид деятельности входит в данный перечень.

Для получения патента в налоговую инспекцию нужно предоставить заявление по форме 26.5-1, которая утверждена Приказом ФНС России от 09.12.2022 N КЧ-7-3/891@.

Форма 26.5-1 состоит из пяти страниц:

- Титульный лист, страница 1 — для сообщения идентификационных сведений о физическом лице и сроке действия.

- Титульный лист, страница 2 — для указания вида деятельности и налоговой ставки;

- Лист А — сведения о месте ведения бизнеса;

- Лист Б — сведения о транспортных средствах (при выборе перевозки грузов и пассажиров);

- Лист В — сведения об объектах, используемых в бизнесе (для сдачи в аренду помещений; розничной торговли; оказании услуг общепита, стоянки ТС).

Первые две страницы заполняют все заявители, а остальные листы заполняются только при выборе соответствующего вида деятельности.

Титульный лист страница 1

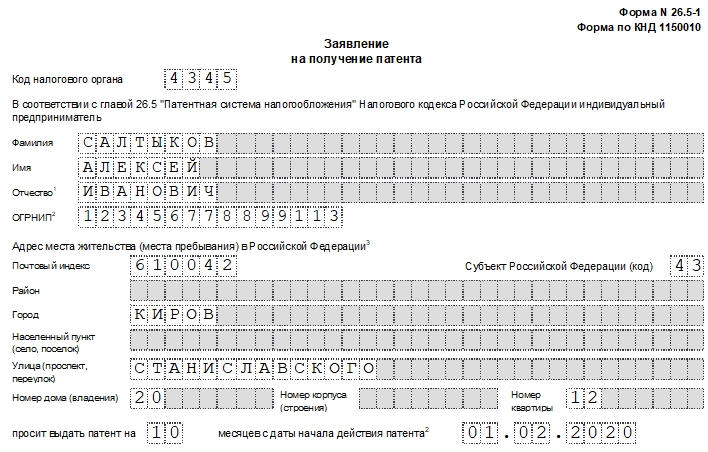

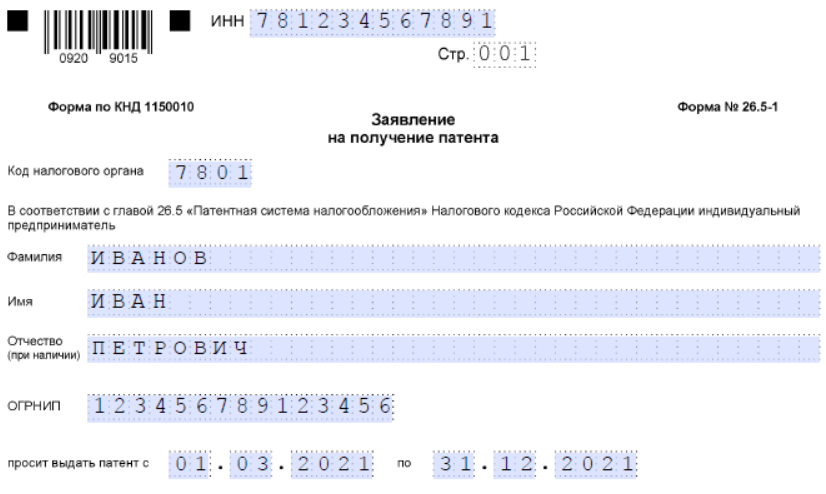

Заполняя титульный лист, предприниматель указывает:

- свой ИНН (за исключением случая подачи заявления одновременно с регистрацией ИП);

- код налогового органа, в который представляется данная форма;

- фамилия, имя и отчество (отчество при наличии);

- ОГРНИП.

Далее необходимо указать дату начала и дату окончания действия патента. Если заявление подаётся одновременно с регистрацией ИП, то дата начала не указывается.

Затем проставляется на скольких страницах составлен документ.

В левой части бланка требуется указать цифровой код, обозначающий кто подает документ в налоговую:

- 1 – предприниматель;

- 2 – представитель.

Также напишите здесь номер телефона для связи. Дату представления заявления можно будет указать непосредственно в налоговой при подаче заявления.

Титульный лист страница 2

На втором листе в верхней части указывается ИНН предпринимателя и номер листа. Затем прописными буквами указывается наименование установленного законом субъекта РФ выбранного вида деятельности и его код согласно классификатору.

Необходимый идентификационный код можно уточнить в Классификаторе видов предпринимательской деятельности, который должен обновляться по мере издания субъектами РФ своих региональных законов.

Затем отмечается, будет ли осуществляться выбранная деятельность лично или с привлечением других работников. Если работники не привлекаются в графе о средней численности проставляется «0».

Далее указывается налоговая ставка, но только если она отличается от стандартной ставки 6%. В поле «ссылка на норму закона субъекта Российской Федерации» указывается подпункт, пункт, статья, дата принятия и номер закона субъекта РФ, установившего пониженную (нулевую) налоговую ставку.

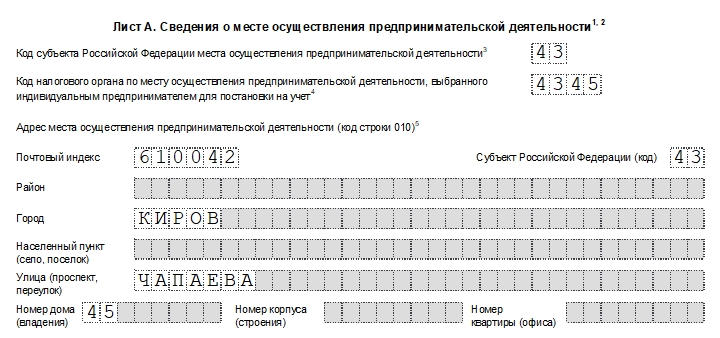

Порядок заполнения листа А

На листе А в верхней части снова указывается ИНН индивидуального предпринимателя и номер страницы. Затем нужно вписать адрес, где будет происходить деятельность.

Обязательно указывается код субъекта РФ, в одном заявлении можно указать не более одного кода.

Код налоговой указывают, когда ИП не имеет определенного места ведения деятельности и не состоит на учете в ИФНС того субъекта РФ, в котором планирует вести бизнес.

Если указывается код налоговой, то адрес соответственно не заполняется. Хотя если будет заполнен и код, и адрес на данном листе, отказа в выдаче патента не последует.

Адрес должен соответствовать Федеральной адресной системе (ФИАС). При заполнении адреса необходимо последовательно вписывать данные в предусмотренные поля. Если в ФИАС нет информации о соответствующем объекте, то такое поле остаётся незаполненным.

При ведении деятельности по нескольким адресам, заполняется соответствующее количество листов.

Заполнять лист «А» НЕ нужно для следующих видов деятельности:

- оказание услуг по перевозке;

- сдача в аренду недвижимости;

- розничная торговля;

- услуги общественного питания;

- деятельность стоянок для ТС.

Порядок заполнения листа Б

Заполняется только в случае осуществления видов деятельности, связанных с перевозками автомобильным или водным транспортом. При этом заполняется необходимое количество данных листов по каждому транспортному средству.

В поле «Код типа транспортного средства» указывается один из следующих кодов типов транспортного средства:

- 01 — автомобильный транспорт по перевозке грузов;

- 02 — автомобильный транспорт по перевозке пассажиров;

- 03 — водный транспорт по перевозке пассажиров;

- 04 — водный транспорт по перевозке грузов.

Далее укажите сведения о транспортном средстве согласно документу о регистрации и техническому паспорту ТС.

Порядок заполнения листа В

Заполняется при выборе одного из следующих видов деятельности:

- сдача в аренду недвижимости;

- розничная торговля;

- услуги общественного питания;

- деятельность стоянок для ТС.

При этом заполняется необходимое количество листов В по каждому объекту.

Перечень кодов вида объекта (код строки 010):

1. По сдаче в аренду (наём):

- 05 — жилое помещение;

- 06 — нежилое помещение;

- 08 — земельный участок.

2. По розничной торговле, осуществляемой через объекты стационарной торговой сети:

- 09 — магазин;

- 10 — павильон.

3. По розничной торговле, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов:

- 11 — розничный рынок;

- 12 — ярмарка;

- 13 — киоск;

- 14 — палатка;

- 15 — торговый автомат.

4. По розничной торговле, осуществляемой через объекты нестационарной торговой сети:

- 16 — автомобиль;

- 17 — автолавка;

- 18 — автомагазин;

- 19 — тонар;

- 20 — автоприцеп;

- 21 — передвижной торговый автомат;

- 22 — разносная торговля (торговля с рук, лотка, из корзин и ручных тележек).

5. По услугам общественного питания, оказываемым через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров:

- 23 — ресторан;

- 24 — бар;

- 25 — кафе;

- 26 — столовая;

- 27 — закусочная;

- 28 — услуги питания предприятий других типов.

6. Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей:

- 29 — объект организации общественного питания, не имеющий зала обслуживания посетителей.

7. По деятельности стоянок для транспортных средств:

- 30 — стоянка для транспортных средств.

В поле «Признак объекта» в зависимости от осуществляемого вида деятельности ИП указывает признак объекта:

- 1 — площадь сдаваемого в аренду объекта;

- 2 — площадь объекта стационарной торговой сети, имеющего торговый зал (магазина, павильона);

- 3 — площадь торгового зала по объекту организации торговли;

- 4 — площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала (в розничном рынке, ярмарке, киоске);

- 5 — площадь объекта организации общественного питания (ресторана, бара, кафе, столовой, закусочной), имеющего зал обслуживания посетителей;

- 6 — площадь зала обслуживания посетителей по объекту организации общественного питания;

- 7 — площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей;

- 8 — площадь стоянки для транспортных средств.

Далее укажите площадь объекта и его адрес места нахождения.

Адрес места нахождения допускается не заполнять, если ИП планирует осуществлять развозную и разносную розничную торговлю, или услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей, в случае невозможности установления определенного адреса размещения такого объекта.

Как заполнить заявление на патент: образец, порядок и пример заполнения

Эта статья поможет предпринимателю понять, что такое патентная система налогообложения, и как можно на нее перейти. Мы рассказали, как правильно оформить заявление на патент, какие коды в нем указать, и куда направить. А для наглядности привели образец заполненного заявления.

- Особенности патентной системы налогообложения

- Заявление о переходе на ПСН в 2022 году

- Как подать заявление на патент

- Перечень необходимых документов

- Какой код вида объекта нужно указывать в заявлении на патент

- Что делать в случае отказа

- Образец заполнения заявления на получение патента

Особенности патентной системы налогообложения

Патентная система налогообложения (ПСН) предназначена для предпринимателей. Юрлицам она недоступна. Применять данный режим можно в отношении определенных видов деятельности, перечень которых утвержден законом субъекта РФ.

Суть системы в следующем. ИП получает патент, где указан регион (или муниципальное образование), на территории которого он действует, а также определенный вид деятельности. Если предприниматель планирует заниматься двумя, тремя и более видами бизнеса, ему понадобится два, три и более патентов. Для каждого субъекта РФ нужен свой патент.

Подать заявление о применении ПСН по новой форме через интернет Подать бесплатно

Патент можно получить на период от 1 до 12 месяцев включительно в пределах календарного года — по выбору налогоплательщика (п. 5 ст. 346.45 НК РФ). Начало действия — любое число месяца, не обязательно 1-е. Период может составлять любое количество дней, но не менее месяца и не более календарного года.

Применение ПСН предполагает уплату налога. Он равен величине потенциально возможного к получению дохода (ее устанавливают власти субъекта РФ для каждого вида деятельности), умноженного на ставку налога (в общем случае 6%). Полученная величина делится на 365 (366) дней и умножается на количество дней срока, на который выдан патент.

Начиная с 2022 года, налог при ПСН можно уменьшить : на страховые взносы за сотрудников и «за себя»; на больничные за первые 3 дня болезни работников; на взносы за сотрудников по договорам добровольного личного страхования (п. 1.2. ст. 346.51 НК РФ).

Установлен ряд запретов на применение ПСН. К ним, в числе прочего, относится:

- средняя численность работников ИП по всем «патентным» видам деятельности более 15 человек;

- розничная продажа товаров, которые не подпадают под определение «розница» в рамках ПСН (некоторые маркируемые изделия, самодельная продукция и проч.);

- розничная торговля через объекты стационарной торговой сети с площадью торгового зала более 150 кв. м.;

- оказание услуг общепита через объекты с площадью зала обслуживания посетителей более 150 кв. м.;

- оптовая торговля, продажи по договорам поставки;

- наличие в собственности, пользовании, владении и (или) распоряжении более 20 машин, предназначенных для доставки пассажиров и грузов.

Если ИП получил патент, то по соответствующему виду деятельности в общем случае не нужно платить: НДФЛ с выручки; налог на имущество физлиц (кроме налога по «кадастровым» объектам); налог на добавленную стоимость (кроме НДС при импорте); торговый сбор. Наличие патента не освобождает от обязанностей налогового агента. Кроме этого, ИП перечисляет страховые взносы с зарплаты наемных работников, а также фиксированные платежи «за себя».

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН Рассчитать бесплатно

Заявление о переходе на ПСН в 2022 году

Его подают по форме № 26.5-1. Действующие бланк, электронный формат и порядок заполнения заявления приведены в приказе ФНС от 09.12.20 № КЧ-7-3/891@ (см. « Новая форма заявления на патент утверждена официально »).

Как подать заявление на патент

Есть несколько способов: передать заявление лично (через представителя), направить по почте с описью вложения, либо направить в электронном виде по ТКС или через личный кабинет ИП на сайте ФНС.

Получите электронную подпись для входа в личный кабинет налогоплательщика на сайте ФНС Отправить заявку

Куда направить заявление? Если ИП планирует вести бизнес в том же регионе, где живет — в инспекцию по месту жительства. Если же он будет работать на патенте в ином субъекте РФ, нужно соблюдать определенные правила (см. табл.).

В какую ИФНС подать заявление, если ИП планирует работать не по месту жительства

Вид бизнеса

В каком регионе ИП будет осуществлять «патентную» деятельность

В Москве, Санкт-Петербурге, Севастополе

В других регионах

Перевозка грузов и пассажиров автомобильным и водным транспортом, развозная и разносная розничная торговля

В любую ИФНС региона по месту ведения бизнеса

Иные виды «патентной» деятельности

В любую ИФНС Москвы, Санкт-Петербурга, Севастополя

Если патент действует на территории всего региона — в любую ИФНС данного региона.

Если патент действует на территории муниципального образования — в любую ИФНС этого муниципального образования.

Когда направить заявление? Не позднее 10 дней до начала применения ПСН. Если человек только получает статус ИП и хочет работать на патенте в своем регионе, действует особое правило. Он может подать форму № 26.5-1 одновременно с документами на регистрацию в качестве предпринимателя. Тогда ему одновременно присвоят статус ИП и выдадут патент.

Зарегистрироваться как ИП и год вести бухгалтерию и сдавать все отчеты бесплатно

Перечень необходимых документов

Для правильного оформления заявления понадобятся документы:

- Паспорт.

- ОГРНИП (если ИП уже зарегистрирован).

- Договор аренды, выписки из ЕГРН, свидетельства о собственности на объекты, используемые в бизнесе.

- Документы на транспортные средства, задействованные для ведения «патентной» деятельности.

Какой код вида объекта нужно указывать в заявлении на патент

Как правильно заполнить заявление на патент? Ответ находим в порядке заполнения формы № 26.5-1. Там, в частности, говорится, какой код вида объекта необходимо проставить в строке 010 Листа В. Значение кода зависит от вида «патентной» деятельности.

Для сдачи объектов в аренду:

05 — жилое помещение;

06 — нежилое помещение;

08 — земельный участок.

Для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы:

Для розничной торговли через объекты стационарной торговой сети, не имеющие торговых залов:

11 — розничный рынок;

15 — торговый автомат.

С января 2022 года расширился перечень объектов стационарной торговой сети, не имеющей торговых залов. Теперь помимо розничных рынков, ярмарок, киосков, палаток и торговых автоматов в него входят «иные аналогичные объекты» (подп. 7 п. 3 ст. 346.43 НК РФ). Отдельного кода для них пока нет. Специалисты ФНС считают, что нужно использовать код «14-палатка» (письмо от 15.02.21 № СД-4-3/1846@; см. «Патент для розницы через «другие объекты» торговой сети: какой код указать в заявлении»).

Для розничной торговли через объекты нестационарной торговой сети:

21 — передвижной торговый автомат;

22 — разносная торговля (с рук, лотка, из корзин и ручных тележек).

Для услуг общественного питания:

28 — услуги питания предприятий других типов;

29 — объект организации общественного питания, не имеющий зала обслуживания посетителей.

Для стоянок транспортных средств:

30 — стоянка для транспортных средств.

Проверить коды ОКВЭД у «своего» ИП и его контрагентов

Что делать в случае отказа

Инспекторы вправе отказать в выдаче патента по одной из 5-ти причин (п. 4 ст. 346.45 НК РФ):

- В заявлении указан вид деятельности, который не подпадает под ПСН в данном регионе.

- Предприниматель указал недопустимый срок действия патента (например, более 12 месяцев).

- ИП уже применял ПСН, но в текущем году утратил право на этот спецрежим, либо прекратил заниматься «патентной» деятельностью (нарушен п. 8 ст. 346.45 НК РФ).

- За ИП числится недоимка по налогу, уплачиваемому в связи с ПСН (патент оплачен не полностью).

- В заявлении не заполнены обязательные поля.

Предприниматель, получивший отказ, может действовать по одному из двух сценариев.

Первый — исправить недочеты и подать заявление еще раз. К примеру, указать допустимый срок действия патента, погасить налоговую задолженность и проч.

Второй — начать применять другую систему налогообложения: основную (с уплатой НДС и налога на доходы физлиц) или УСН (с уплатой единого «упрощенного налога»). Сельхозпроизводители могут выбрать уплату ЕСХН.

Заполнить и подать уведомление о переходе на УСН через интернет Подать бесплатно

Образец заполнения заявления на получение патента

Обозначим отдельные важные нюансы заполнения.

- дата начала действия не указывается, если заявление на патент подается одновременно с заявлением на регистрацию в качестве ИП.

- ставка налога указывается только в случае, если ИП применяет пониженную ставку. Значение 6% не проставляется;

- ссылка на норму закона субъекта РФ проставляется только в случае, если ИП применяет пониженную налоговую ставку.

- лист А оформляется для всех видов бизнеса кроме: розничной торговли; услуг перевозки и автотранспортных услуг; сдачи в аренду помещений и земельных участков; общепита и деятельности стоянок ТС. Для каждого вида деятельности нужен свой лист А. Для двух, трех и более видов надо оформить два, три и более листов А;

- лист Б заполняется только в случае, когда предприниматель планирует применять ПСН в отношении автотранспортных услуг, либо услуг перевозки. Для каждого транспортного средства нужен отдельный лист Б. Для двух, трех и более ТС необходимо оформить два, три и более листа Б;

- лист В заполняется только в случае, когда ИП собирается применять ПСН в отношении: розничной торговли; общепита; деятельности стоянок ТС; сдачи в аренду помещений и земельных участков. Для каждого объекта нужен отдельный лист В. Для двух, трех и более объектов необходимо оформить два, три и более листа В;

- в листах А, Б и В нельзя указать коды двух и более субъектов РФ. Для каждого региона необходимо подавать отдельное заявление;

- в листах А, Б и В код налогового органа по месту осуществления предпринимательской деятельности проставляется, если место жительства не совпадает с местом ведения бизнеса и не заполнено поле «Адрес места осуществления предпринимательской деятельности».

Листы Б и В в данном случае заполнять не нужно.